iDeCo(イデコ:個人型確定拠出年金)

メリット

メリット お手続の

お手続の 加入後の

加入後の よくある

よくある最新のお知らせ

-

- 2026年6月15日

- 国民年金基金連合会のiDeCo事務手数料改定のお知らせ

iDeCoとは?

iDeCo(イデコ)は、自分で老後の資金を積み立てて運用する年金制度です。掛金が全額所得控除になるなど税制優遇があり、将来の備えを効率よく増やせます。

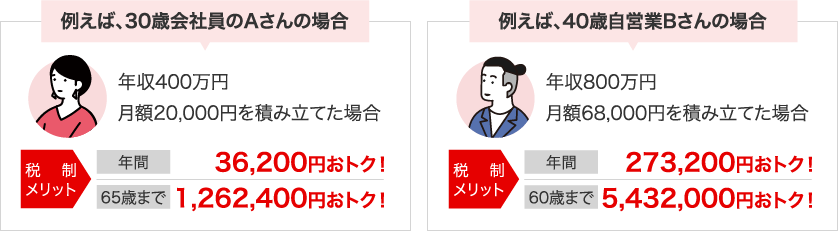

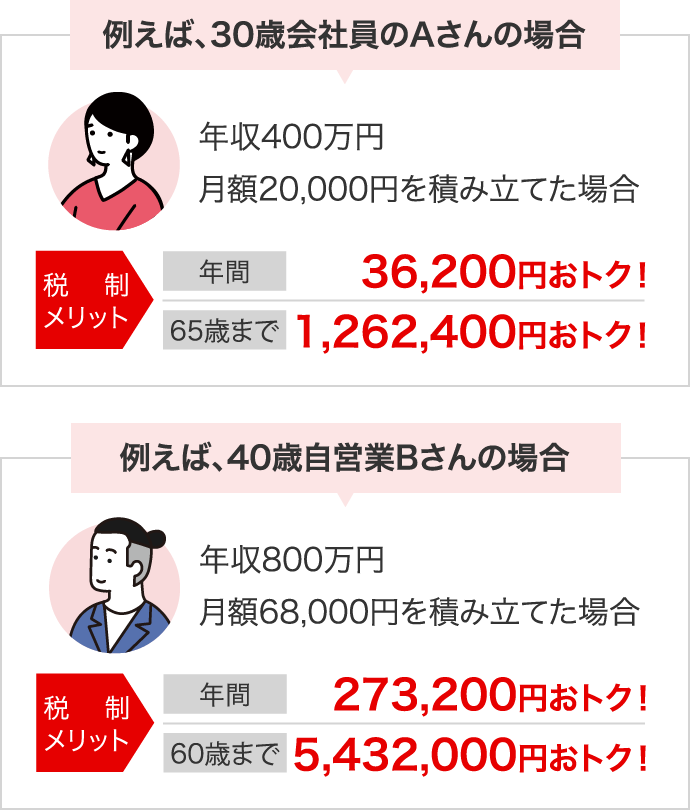

3つの税制優遇メリット

掛金が全額控除対象となるため、所得税と住民税が軽減されます。

運用益は全額非課税です。手数料、特別法人税、復興特別所得税等は考慮していません。

受け取る際は「公的年金等控除」または「退職所得控除」の対象となります。

(*)あくまでシミュレーションであり、実際の金額を保証するものではありません。本シミュレーションは2025年12月現在の税制・関係法令に基づき作成しております。今後、法改正等の可能性がありますので、記載の内容・数値等は将来にわたって保証されるものではありません。運用利回りは2%で計算しています。

MUFGのiDeCoの特徴

-

運営管理機関手数料が

どなたでもずっと無料です。※ただし、国民年金基金連合会への手数料等はかかります。

-

業界最低水準の運用コストをめざす

eMAXIS Slimシリーズを中心とした

商品をご用意。

-

お手続きはすべてWeb上で完結!さらにアプリ「D-Canvas」でいつでもどこでも資産残高の確認や運用商品の変更ができます。

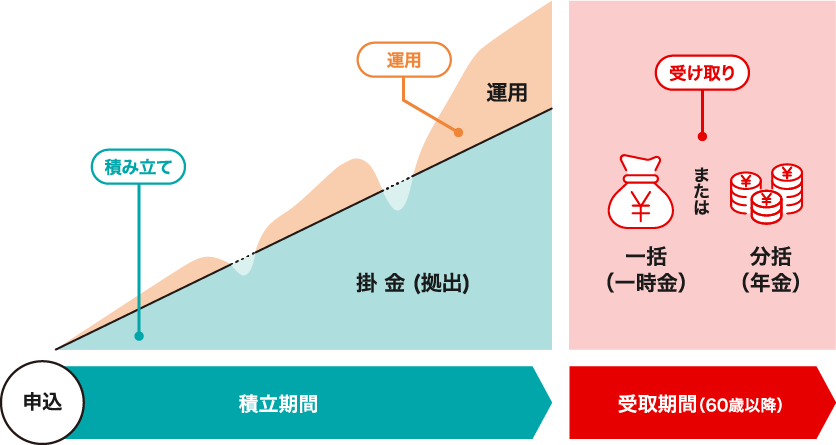

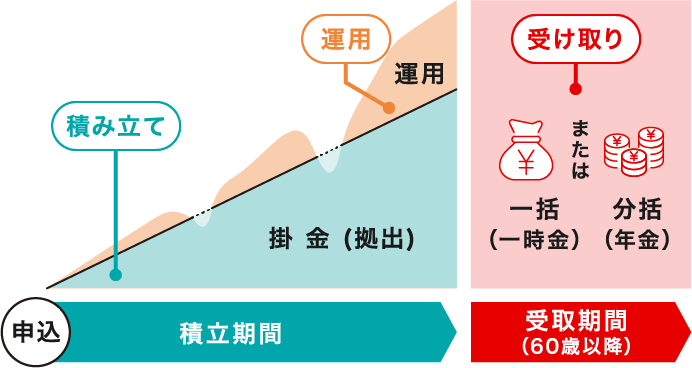

iDeCoの仕組み

- 選択した商品によっては元本割れのリスクがあります。

-

-

-

- ❸ 受け取り

- 受け取り期間は原則60歳~75歳までの間でお選びいただけます。一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」が適用され、一定金額までは税金がかかりません

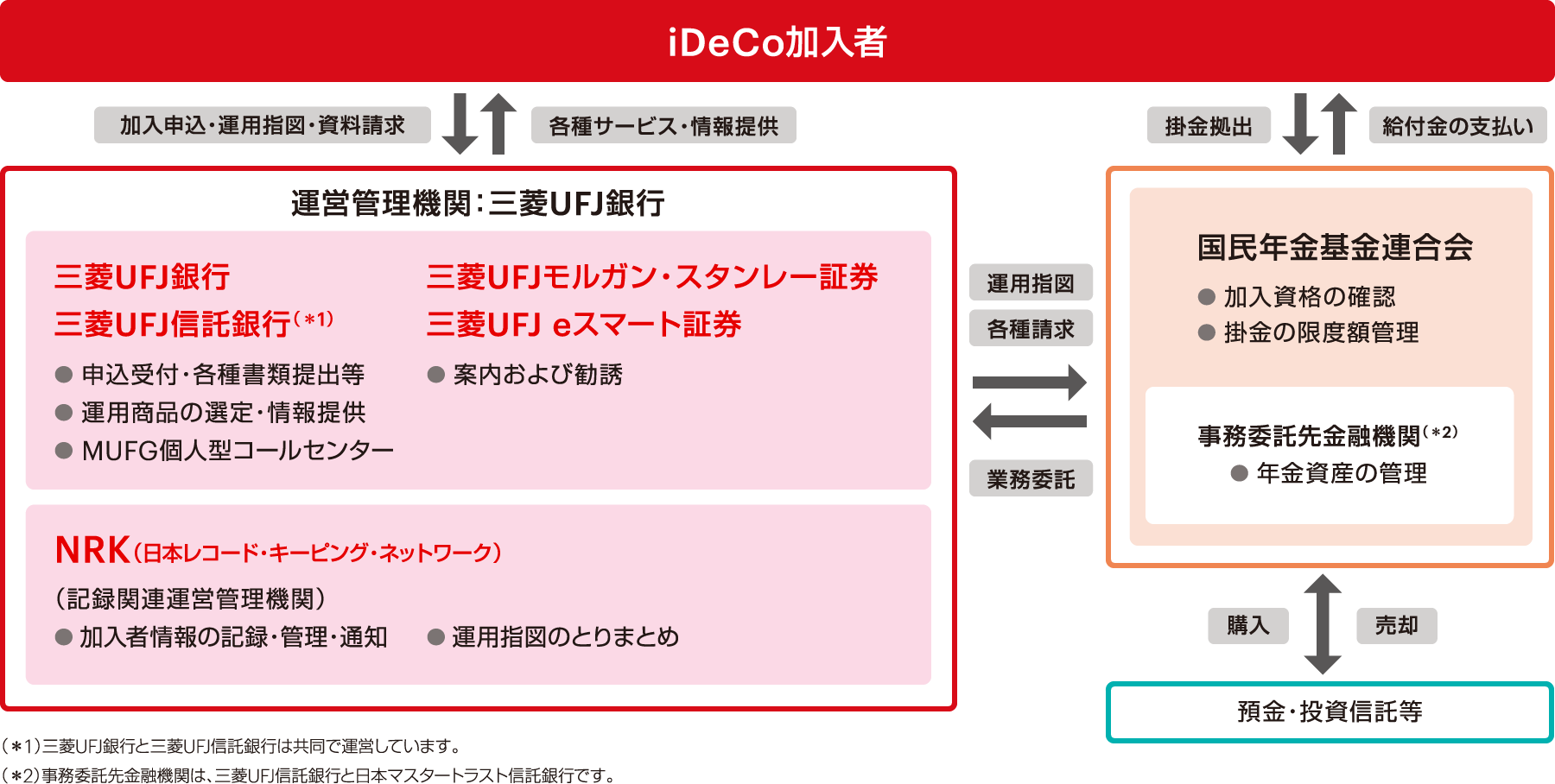

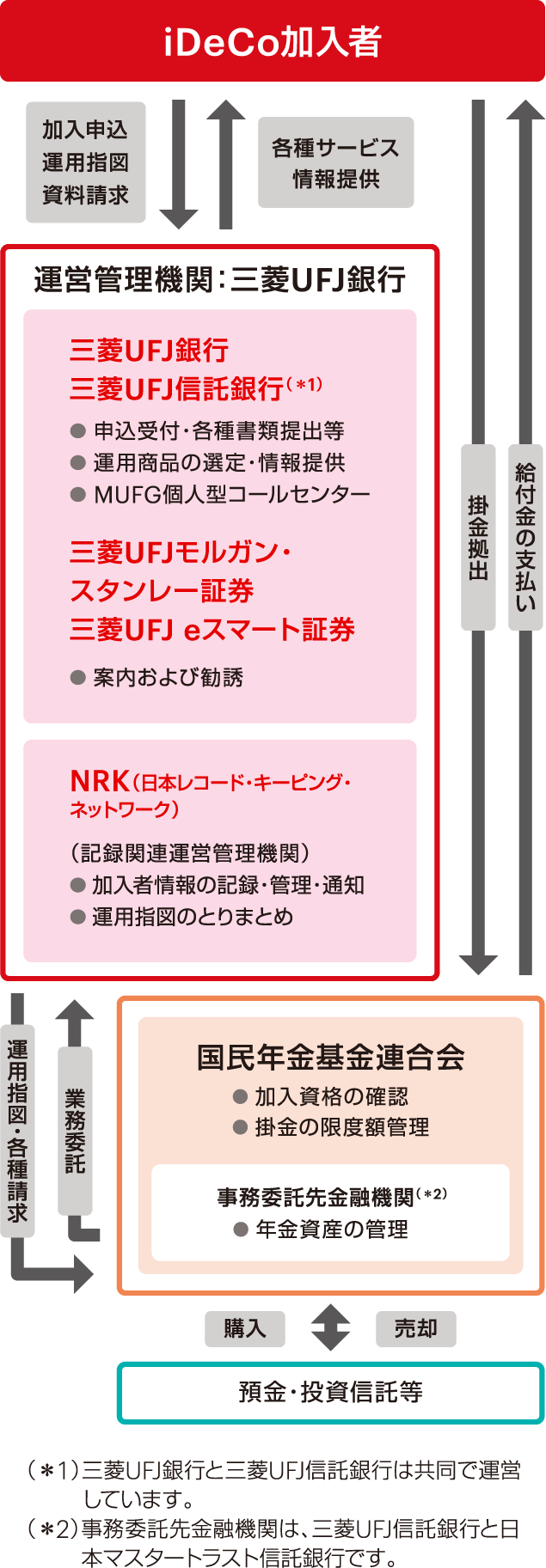

三菱UFJ銀行の役割

iDeCoは確定拠出年金法に基づいて、さまざまな機関が携わっています。

三菱UFJ銀行が運営管理機関および受付金融機関として制度の運営に携わり、三菱UFJ信託銀行・三菱UFJモルガン・スタンレー証券・三菱UFJ eスマート証券とともにMUFGグループ一体となって運営しています。

三菱UFJ銀行が運営管理機関および受付金融機関として制度の運営に携わり、三菱UFJ信託銀行・三菱UFJモルガン・スタンレー証券・三菱UFJ eスマート証券とともにMUFGグループ一体となって運営しています。

お手続きの流れ

MUFGのiDeCoはお申し込みがWebで完結!三菱UFJダイレクトをご利用中の方は、手続きがさらにカンタンです。

iDeCoのお申し込み

ご加入者さま向けコンテンツ

加入者専用Webやアプリで、iDeCoご加入後の運用状況の確認や、運用商品・割合の変更ができます。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号第91号 株式会社三菱UFJ銀行

(2026年3月5日現在)