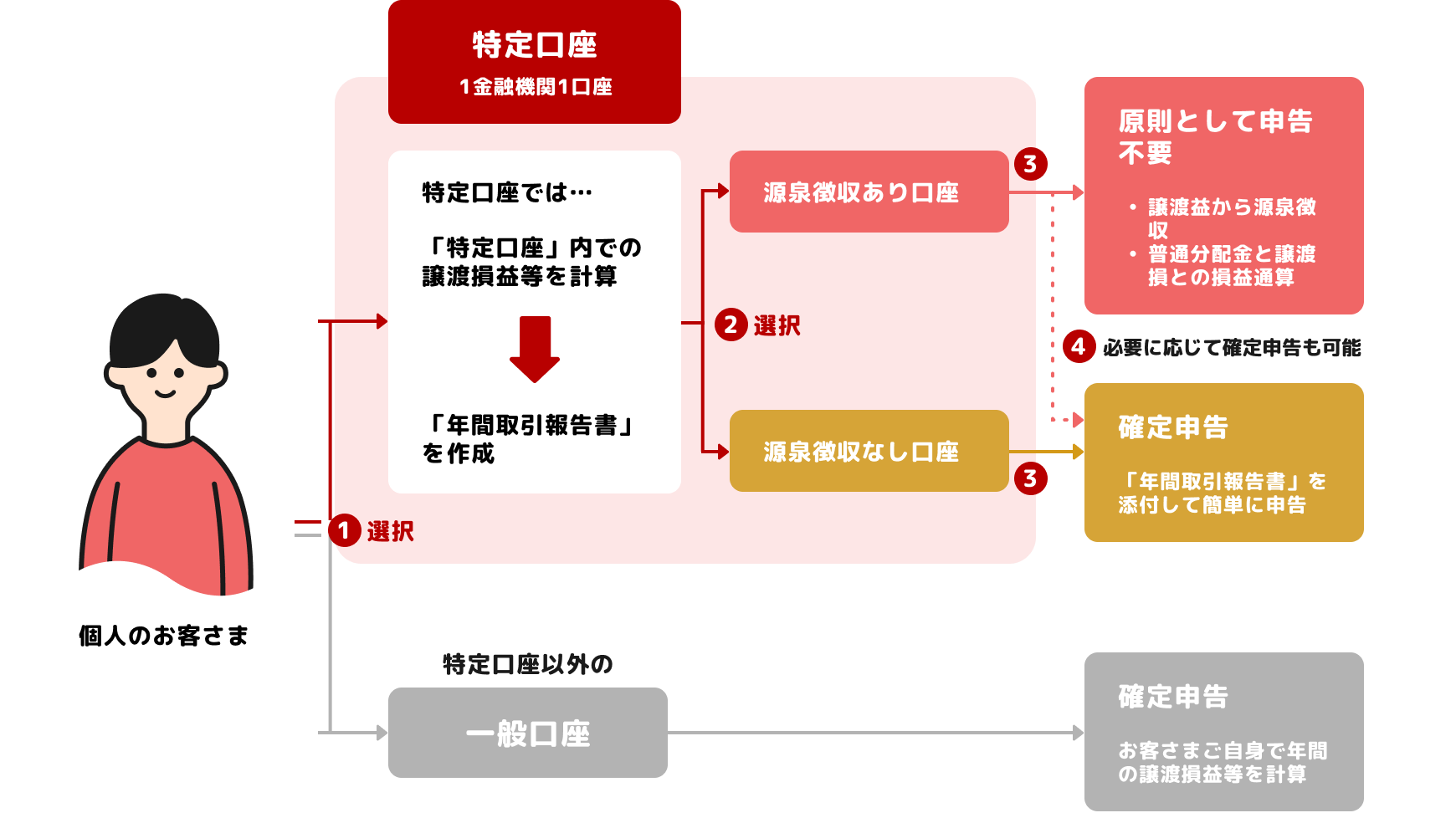

特定口座

特定口座とは

特定口座は、投資信託の売却などで生じた損益に対する税計算を銀行が代行し、「年間取引報告書」を発行してくれる制度です。お客さまは確定申告の手間を減らすことができ、源泉徴収の有無も選べます。税務手続きが簡略化されるのが特徴です。

「特定口座」と「一般口座」の違い

個人のお客さまの公募投資信託の売却(解約・買取)や償還にあたって、譲渡損益がでた場合は、確定申告が必要です。

特定口座は銀行が損益を計算し報告書を作成するため、確定申告がカンタンまたは不要になります。一般口座ではお客さま自身で損益を計算し、確定申告が必要です。

特定口座は銀行が損益を計算し報告書を作成するため、確定申告がカンタンまたは不要になります。一般口座ではお客さま自身で損益を計算し、確定申告が必要です。

- 「特定口座」と「一般口座」のどちらかを、ご選択いただきます。

- 「源泉徴収あり」と「源泉徴収なし」のどちらかを、ご選択いただきます。源泉徴収方法の変更は、その年最初の売却取引等(解約・買取・償還)まで可能です。売却後は年内の変更はできません。また、分配金受入後は「源泉徴収あり」から「源泉徴収なし」への年内の変更はできません。

- 「源泉徴収あり」の場合は、確定申告が不要となり、「源泉徴収なし」の場合は、確定申告が必要となります。

- 「源泉徴収あり」の特定口座でも、一般口座や他の金融機関の特定口座との損益通算や、繰越控除を行う場合等、必要に応じて確定申告することもできます。

- 特定口座で計算されるのは、解約・買取・償還による譲渡損益となります。「源泉徴収あり」の特定口座では普通分配金も計算されます。

- 普通分配金は、源泉徴収されるため確定申告は不要です(申告することも可能です)。

- 特定口座を開設いただく前の解約・買取・償還は、譲渡損益や税額の計算の対象外となりますので、「年間取引報告書」には記載されません。

特定口座のメリット

メリット 1

当行が年間取引報告書を作成

当行がお客さまに代わって譲渡損益等を計算し、「年間取引報告書」を作成しますので、確定申告が簡単になります。

- 「年間取引報告書」は年末基準で作成し、翌年の1月末までにお客さまのお届けのご住所に郵送いたします。なお、特定口座を廃止された場合には、廃止のお手続きをされた翌月に郵送いたします。ただし、特定口座内でのお取引(譲渡、または配当等の受入れ)がない場合は、郵送対象となりません。

- Eco通知をお申し込みの方は、Eco通知でお知らせします。

- 「年間取引報告書」をご利用いただくことで、煩雑な確定申告の準備(譲渡損益の計算等)が軽減されます。当行の一般口座や他の金融機関でお取引されている公募投資信託や上場株式等の譲渡損益等と損益通算を行う場合にも、「年間取引報告書」をご利用いただきますと、確定申告の際に便利です。

メリット 2

「源泉徴収あり」の特定口座をご選択された場合、確定申告が原則不要

「源泉徴収あり」の特定口座をご選択された場合には、確定申告が原則として不要となります。

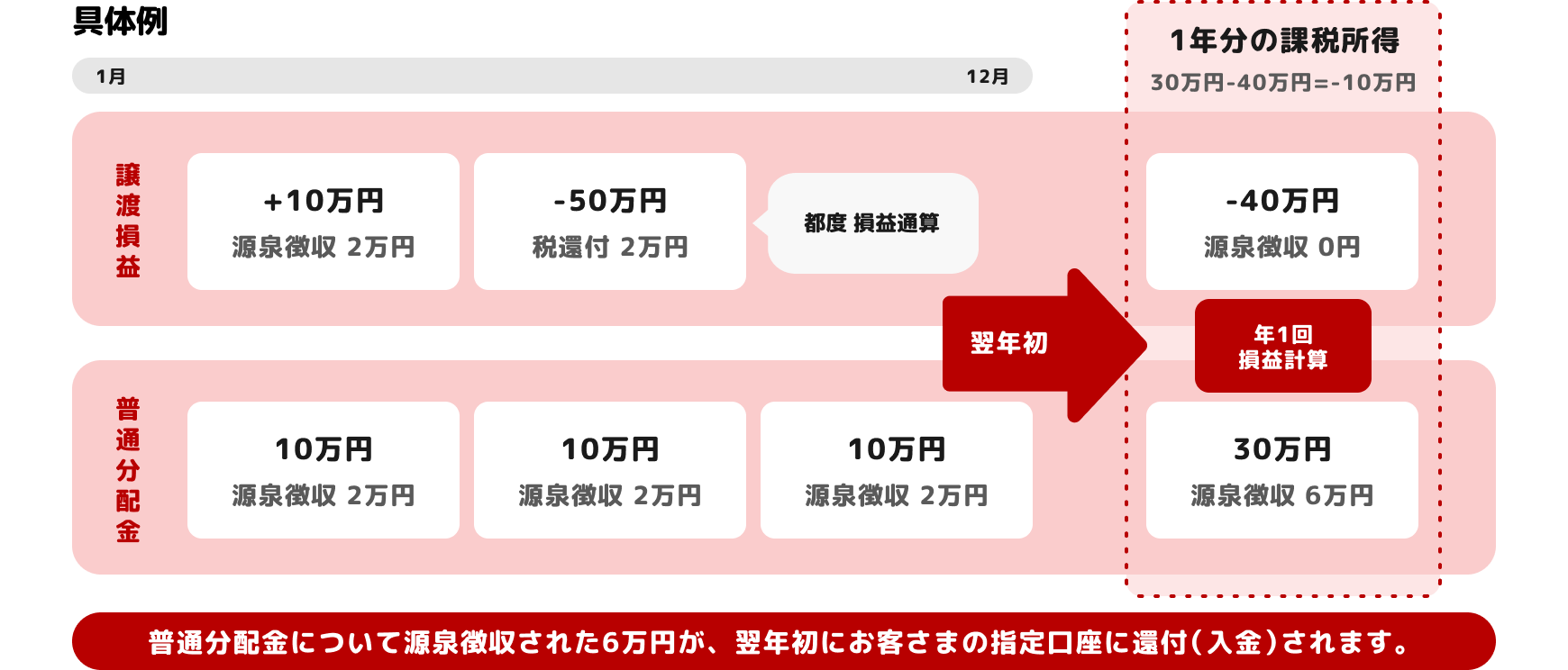

- 「源泉徴収あり」の特定口座では、売却取引等の都度、年初からの譲渡損益を計算して、利益であれば源泉徴収を行い、損失であればすでに徴収した税額から還付を行います。

- 2010年1月より「源泉徴収あり」の特定口座内で譲渡損と普通分配金との損益通算が可能となりました。譲渡損と普通分配金との損益通算は年1回まとめて行います。年間累計で譲渡損がある場合、普通分配金の税還付が受けられます。

- 「源泉徴収あり」の特定口座をご選択後も、確定申告をすることで、一般口座や他の金融機関の特定口座との損益通算、損失の繰越控除を行うことができます。

「源泉徴収あり」の特定口座での損益通算の仕組み

- 上記の具体例は、損益通算の仕組みを分かりやすくするために例示したものであり、実際の税額とは異なります。

- 「源泉徴収あり」の特定口座を開設されている場合、同一の投信口座における一般口座扱いの公募投資信託の普通分配金も損益通算されます。

- 「源泉徴収あり」の特定口座をご利用のお客さまで、譲渡損と普通分配金の損益通算を希望されない場合、別途お手続きが必要となりますので、窓口までお申し出ください。この場合、お手続き以降の普通分配金は損益通算されなくなります。

源泉徴収制度の仕組み

税制のポイント

投資信託には利益に対して税金がかかります。特定口座を活用することで、税金の計算や確定申告の手間を軽減できるしくみがあります。ここでは税制のポイントをわかりやすくご紹介します。

(税制のポイントについては、2016年1月現在施行されている税法に基づき作成しています。 今後税制が改正された場合には、内容が変更となる可能性がありますので、ご注意ください。)

(税制のポイントについては、2016年1月現在施行されている税法に基づき作成しています。 今後税制が改正された場合には、内容が変更となる可能性がありますので、ご注意ください。)

POINT 1

税率

公募投資信託の分配金・売却益・償還益の税率は20%(所得税15%、住民税5%)(*)です。

- 復興特別所得税が付加されることにより、2014年1月1日から2037年12月31日までは20.315%(所得税15.315%、地方税5%)の税率となります。

POINT 2

2016年1月税制改正

2016年1月より、金融所得課税の一体化に向けた税制改正に伴い、公募公社債投資信託の分配金・解約金・償還金は公募投資信託との損益通算が可能になりました。

また、公募公社債投資信託は特定口座内で管理できるようになりました。

また、公募公社債投資信託は特定口座内で管理できるようになりました。

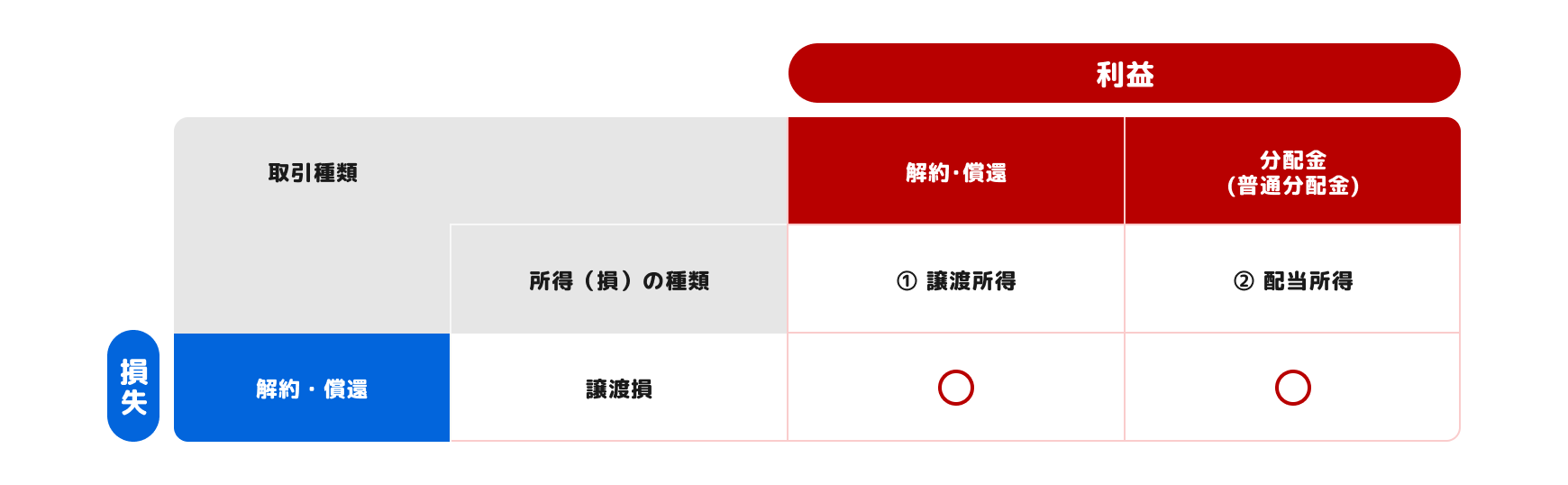

納税の仕組み

- 解約・償還時の譲渡所得・譲渡損

- 特定口座

源泉徴収あり・・・損益通算の結果を源泉徴収します。

源泉徴収なし・・・損益通算の結果を「年間取引報告書」に記載します(確定申告時に便利です)。

源泉徴収なし・・・損益通算の結果を「年間取引報告書」に記載します(確定申告時に便利です)。

- 一般口座

原則として確定申告が必要です。

- 分配時の配当所得

特定口座、一般口座にかかわらず、普通分配金は配当所得として、分配金のお支払いごとに源泉徴収しますので、確定申告は不要です。

ただし、確定申告をすることも可能です。

ただし、確定申告をすることも可能です。

POINT 3

確定申告

確定申告を行うことで、公募投資信託の売却損、償還損は、翌年以後3年間にわたって、株式や株式投資信託の譲渡益から控除できます。

- 損失の繰越控除を行う場合は、当該年分連続して確定申告が必要です。

- 当ページは2016年1月現在施行されている税法に基づき作成しています。今後税制が改正された場合には、内容が変更となる可能性があります。

- 具体的な税務上のアドバイスにつきましては、税理士等の専門家にご相談ください。

POINT 4

税制優遇制度

投資信託の基準価額に直接影響を与えるわけではありませんが、NISA制度やiDeCoを活用することで税制メリットを受けることができ、結果的に受け取り金額が活用しない場合と比べて増える場合もあります。

| NISA | iDeCo | |

|---|---|---|

| 申込可能な 年齢・資格申込可能な年齢・資格 |

満18歳以上の個人の方(*) | 原則20歳~65歳未満 (国民年金保険者の方) |

| 運用方法 | 一括投資またはつみたて投資 | つみたて投資 |

| 資産の引き出し | いつでも可 | 原則60歳から |

| 税金の優遇措置 | 運用益が非課税 | 運用益が非課税 掛け金が全額所得控除 受取時に税制優遇 |

- 口座開設をする年の1月1日現在

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

(2025年12月1日現在)