iDeCoの加入資格と拠出限度額

国民年金の被保険者であれば、原則加入できます。就労状況により、加入資格や拠出可能な掛金額が異なります。

掛金は月額5,000円以上から、1,000円単位で決められます。

掛金は月額5,000円以上から、1,000円単位で決められます。

加入資格と拠出限度額

公的年金を受給された方(繰り上げ請求した場合を含む)、iDeCoの老齢給付金を受給された方は、原則加入できません。

※公的年金を受給された方(繰り上げ請求した場合を含む)、iDeCoの老齢給付金を受給された方は、原則加入できません。

- 農業者年金の被保険者、国民年金保険料の免除又は猶予を受けている方は加入できません(ただし、障害基礎年金を受給している方等は加入できます)。

- 国民年金基金の掛金、または国民年金の付加保険料と合算した金額です。

- 企業型確定拠出年金、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済のことを指します。

【厚生年金基金とは】

・国の老齢厚生年金の一部を代行し、独自の給付を上乗せして支給する企業年金です。あらかじめ将来の給付額が確定している、確定給付(DB)型の制度です。国の厚生年金とは別の制度になります。

・現在は新規設立が認められておらず、現存する厚生年金基金は少数です。

- iDeCoの拠出限度額(上限2万円)=月額5.5万円-(各月の企業型DCの事業主掛金額+他制度掛金相当額)です。

企業型確定拠出年金の掛金が年単位拠出の場合、あるいはマッチング拠出を利用している場合は、iDeCoに加入できません。

企業年金等に加入している方のiDeCo拠出限度額

第2号被保険者が確定給付型の他制度(*3)とiDeCoを併用する場合のiDeCoの拠出限度額は2万円です。

ただし、企業型DCの事業主掛金と他制度掛金相当額が高い場合、iDeCoの拠出限度額が減少または拠出できなくなることがあります。詳細はお勤め先ご担当者にご確認ください。

以下の加入条件を満たしているかご確認ください。

以下の加入条件を満たしているかご確認ください。

- 企業型DC・iDeCoの掛金が年単位拠出でないこと

- マッチング拠出を利用していないこと

- 拠出額が上限内であること

掛金について

-

掛金は少額でも

自分で自由に決めることが可能

掛金は、拠出限度の範囲内で月々5,000円から始められ、 掛金額を1,000円単位で 自由に設定できます。掛金額は、1年に1回(12月分の掛金から翌年11月分の掛金の間に1回)のみ変更も可能です。

掛金は、拠出限度の範囲内で月々5,000円から始められ、 掛金額を1,000円単位で 自由に設定できます。掛金額は、1年に1回(12月分の掛金から翌年11月分の掛金の間に1回)のみ変更も可能です。

-

まとめて掛金を支払うことも可能

例えばボーナス時期に掛金をまとめて拠出するなど、あらかじめ決めた任意の月にまとめて納付する年単位拠出も可能です。ただし、企業型年金等に加入されている場合、年単位拠出は選択できません。

例えばボーナス時期に掛金をまとめて拠出するなど、あらかじめ決めた任意の月にまとめて納付する年単位拠出も可能です。ただし、企業型年金等に加入されている場合、年単位拠出は選択できません。

年単位拠出のご注意事項

国民年金基金連合会 イデコ公式サイト「3.掛金年単位拠出の考え方」をご参照ください。

60歳以降の掛金拠出(加入継続)

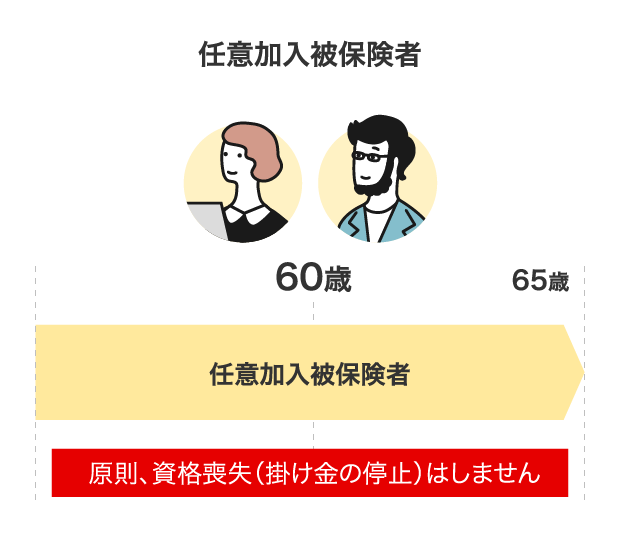

国民年金の被保険者であれば、原則65歳までiDeCoで掛金が拠出できます。

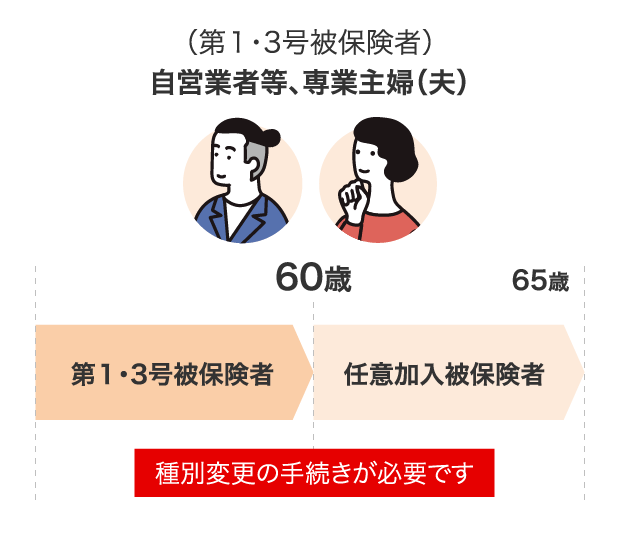

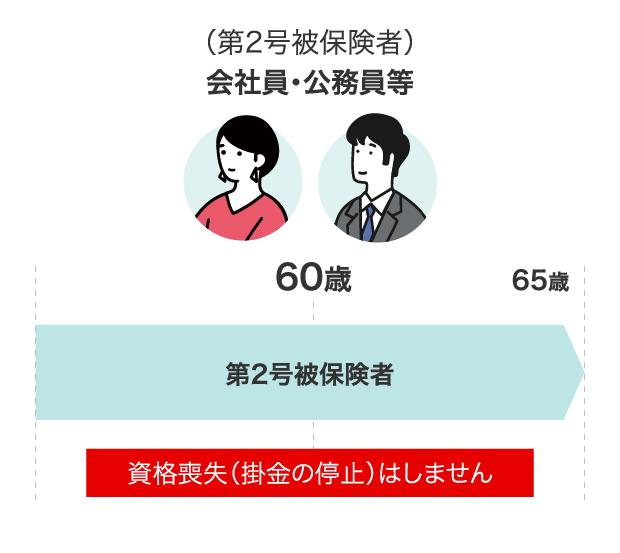

60歳以降も掛金の拠出を継続する場合は、加入種別により手続きが異なります。

60歳以降も掛金の拠出を継続する場合は、加入種別により手続きが異なります。

自営業者・専業主婦(夫)等(第1・3号被保険者)

会社員・公務員等(第2号被保険者)

海外に居住する日本国籍保有者で国民年金に任意加入している方(任意加入被保険者)

iDeCoのお申し込み

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号第91号 株式会社三菱UFJ銀行

(2026年3月26日現在)