第1章:資産運用の必要性

資産形成の必要性やリスク分散、NISAなどについて動画で学びたい方はこちら

資産運用のキホン 目次

4つのポイントで学ぶ、資産形成の第一歩

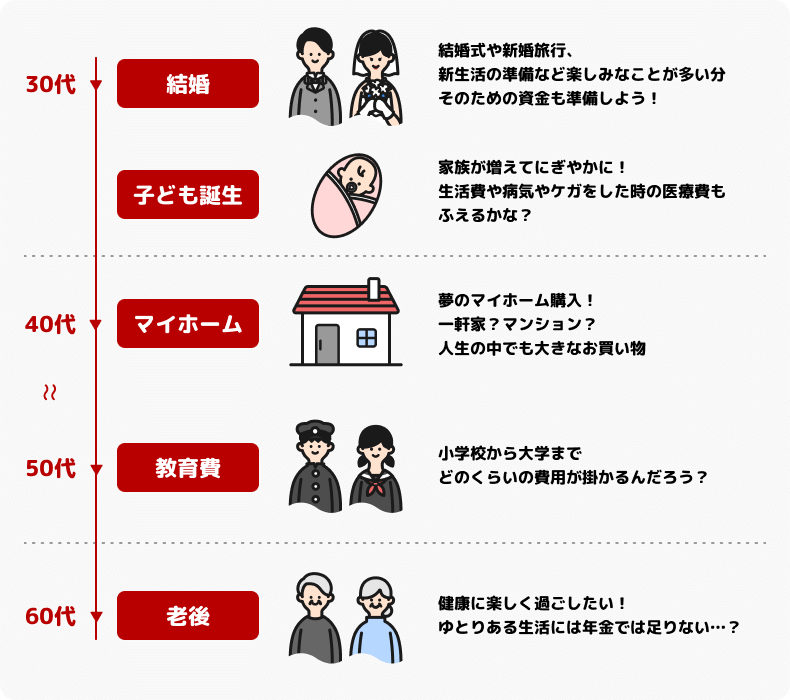

ライフイベントとかかる費用 ~人生の節目を安心して迎えるために~

人生には、結婚、出産、住宅購入、子どもの教育、老後の生活など、さまざまなライフイベントがあります。それぞれのタイミングで必要になるお金は、想像以上に大きいものです。

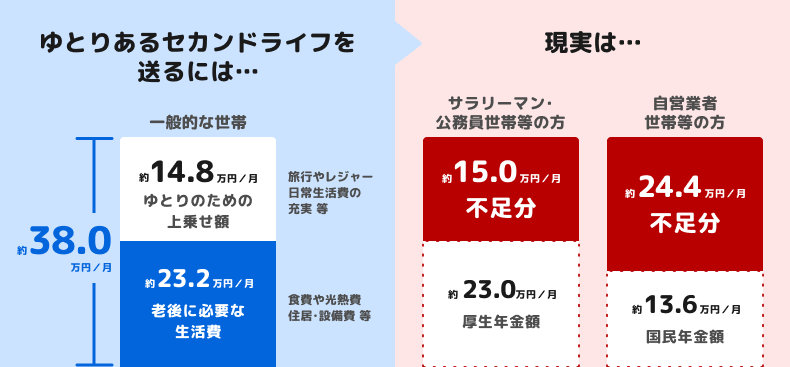

たとえば、結婚式には平均で約344万円、住宅購入には4,900万円前後、そして大学まで私立に通わせると教育費は2,500万円を超えるケースもあります。老後は、夫婦でゆとりあるセカンドライフを送るには毎月約38万円が目安と言われており、これが20年以上続くと考えると、老後資金も相当な額になります。

これらの費用を準備するには、「いつ、どれだけお金が必要なのか」を具体的に知り、計画的にそなえることが大切です。

資産運用は、お金に働いてもらうことで将来の資産を準備する方法です。

結婚の費用イメージ

住宅購入の費用イメージ

教育費用のイメージ

退職後の生活費の費用イメージ

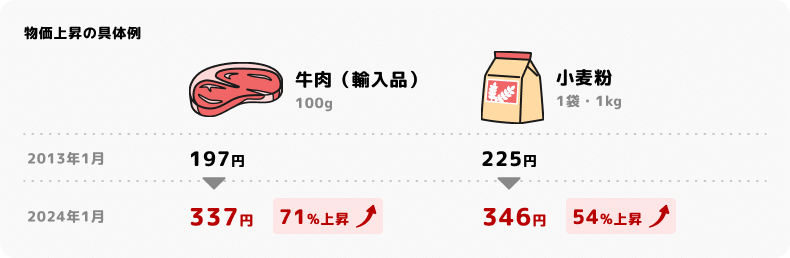

インフレってなに? ~物価が上がると、お金の価値は下がる~

最近「気づけばモノの値段が上がっている」と感じることはありませんか?世の中のものやサービスの価格が継続的にあがることをインフレーション、略してインフレといいます。インフレが進むと、お金の実質的な価値が下がってしまいます。

出典/総務省のデータを基に作成

- 価格は、東京都区部小売価格を使用

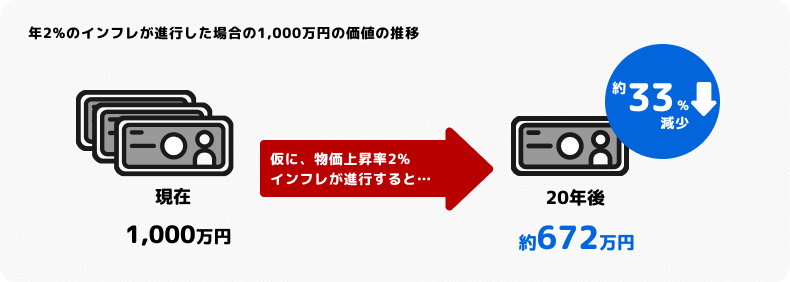

たとえば、年2%のインフレが続いた場合、今の1,000万円は20年後には約672万円の価値しかなくなるという試算もあります。

現在の預金金利はインフレ率に比べてまだまだ低く、銀行に預けているだけでは資産の価値が目減りしてしまいます。このような経済環境だからこそ、「お金に働いてもらう」=物価上昇率を上回る資産運用によって、お金の価値を守ることが重要です。

現在の預金金利はインフレ率に比べてまだまだ低く、銀行に預けているだけでは資産の価値が目減りしてしまいます。このような経済環境だからこそ、「お金に働いてもらう」=物価上昇率を上回る資産運用によって、お金の価値を守ることが重要です。

少子高齢化と長寿化 ~人生100年時代に備えて~

日本は世界有数の長寿国です。「人生100年時代」と言われる今、老後の生活も数十年単位で考える必要があります。

しかし、少子高齢化が進む中で、年金だけで老後の暮らしを支えるのは難しくなりつつあります。たとえば、ゆとりあるセカンドライフを送るには、毎月約38万円が必要とされている一方、サラリーマン・公務員世帯の方が受け取る年金の額は毎月約23万円程度との試算があり、その場合毎月約15万円の赤字が出ることになります。

出典/公益財団法人 生命保険文化センター「令和4年度生活保障に関する調査」老後の最低日常生活費23.2万円+老後のゆとりのための上乗せ額14.8万円にて算出、厚生労働省「令和6年度の年金額改定について」(サラリーマン・公務員世帯等の場合:夫が平均的収入(平均標準報酬月額43.9万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯の新規裁定の給付水準にて算出。自営業者世帯等の場合:夫婦2人とも国民年金に40年間加入した場合の老齢基礎年金(満額)にて算出)

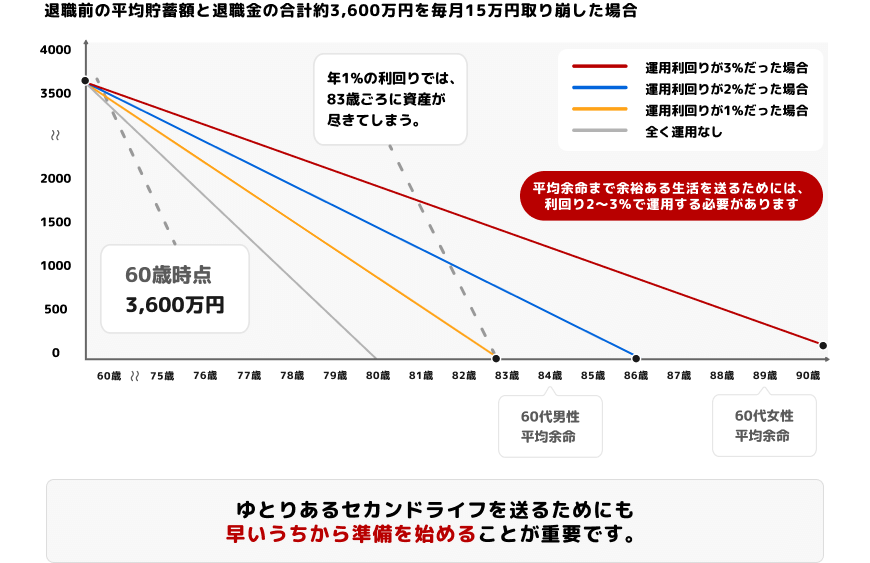

- 本イメージ図は60歳から各利回りで複利運用したと仮定した場合の試算を示したものであり、特定の商品の運用成果を保証または示唆するものではありません。価格変動する商品を運用する場合、利回りがマイナスになるリスクがあります。

資産の色分けって? ~使うお金とそなえるお金を分けよう~

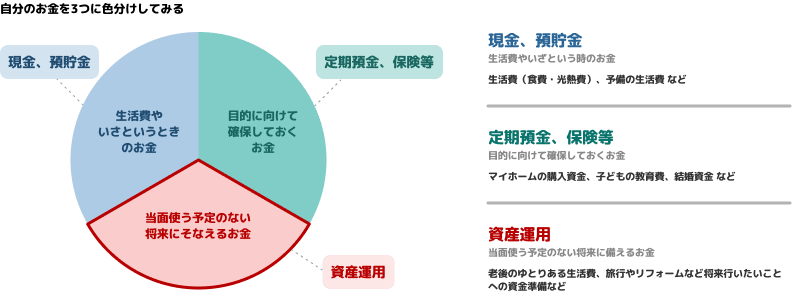

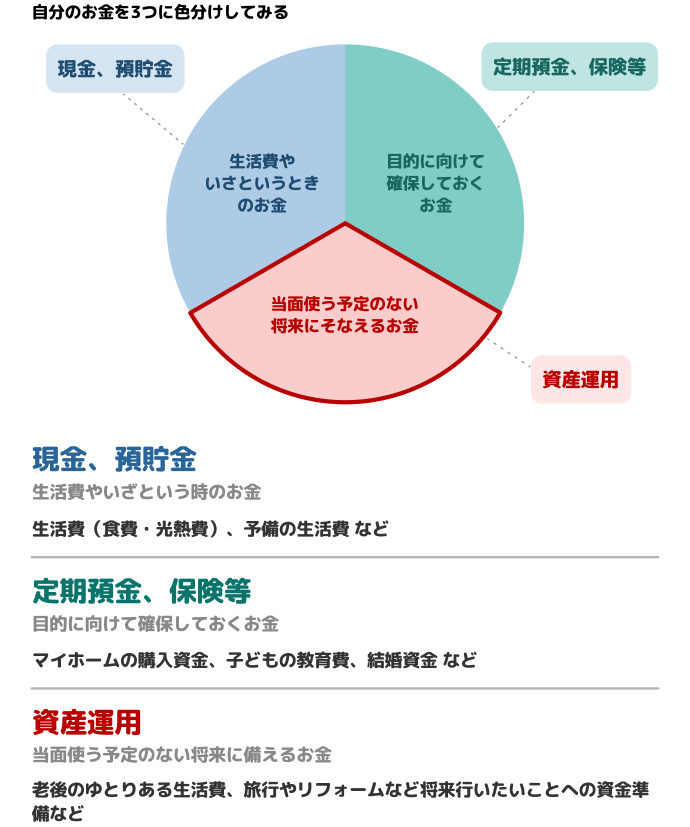

「資産運用って特別な人がするもの」と思っていませんか?実は、生活に必要なお金とは別に、”すぐには使わない余裕資金”を分けることで、誰でも無理なく資産運用を始めることができます。

お金を使い道に応じて「3つの色」に分けてみましょう:

- 生活費やいざというときのお金

- 目的に向けて確保しておくお金

- 当面使う予定のない将来にそなえるお金

この3番目のお金が、資産運用に適した"余裕資金"です。まずは、自分のお金を整理して、何にいくら必要かを把握することから始めましょう。

NEXT

第2章 資産運用って何をすること?

~お金に働いてもらうって、どういうこと?~

~お金に働いてもらうって、どういうこと?~

資産運用のキホン 目次

三菱UFJダイレクトをご利用中の方

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2026年1月8日現在)