iDeCoの給付金の受け取り

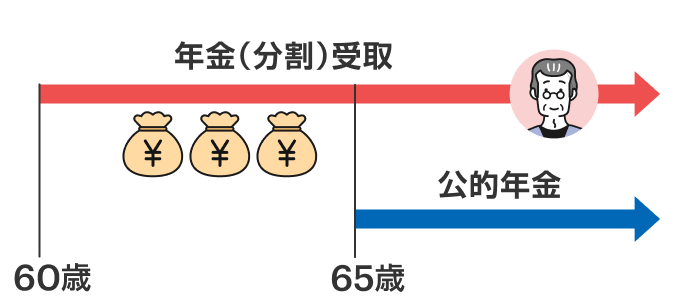

老齢給付金 原則、60歳以降75歳までに受け取ります。税制優遇が適用され、一定金額までは税金がかかりません。

一時金として受け取る

受給開始時に全額または一部を一時金として受け取ることができます。

また、年金として受給を開始した後5年を経過すれば、残りの金額を一時金として請求することもできます。お受け取りまで1~2ヵ月程度かかります。移換手続き後の請求はお受け取りまで6ヵ月程度かかります。

また、年金として受給を開始した後5年を経過すれば、残りの金額を一時金として請求することもできます。お受け取りまで1~2ヵ月程度かかります。移換手続き後の請求はお受け取りまで6ヵ月程度かかります。

ご注意

老齢給付金を一時金で受給する場合、一時金を受給する年および前年より19年以内に別途受け取った退職金等があれば退職所得控除額の調整が行われるため、当該退職金等に係る「退職所得の源泉徴収票」のコピーの提出が必要です。過去に受領した「退職所得の源泉徴収票」は大切に保管していただき、紛失した場合には発行元企業に再発行を依頼してください。

年金として受け取る

支給期間を指定する方法のほか、受給手続時に利率保証型生命保険を選択すれば、全額または一部を終身年金、確定年金として受け取ることもできます。

※生命保険会社の年金商品を購入します。Aプラン、標準コース、ライトコースでは保険商品の選択が可能ですが、スリムコースでは選択できません。

支払い月を選ぶ

年金で給付を受ける場合、支払い月は以下の中からお選びください。

| 年1回 | 12月 |

|---|---|

| 年2回 | 6月、12月 |

| 年3回 | 4月、8月、12月 |

| 年4回 | 3月、6月、9月、12月 |

| 年6回 | 2月、4月、6月、8月、10月、12月 |

| 年12回 | 毎月 |

- 給付金の支給日は支払い月の15日(金融機関休業日の場合は翌営業日)です。

年金の給付について

| 支給期間 | 5年以上20年以下の範囲内で指定することができます。 ただし、利率保証型生命保険においては上記の支給期間によらず、確定年金は5、10、15、20年の中から、また終身年金を選択することもできます。 |

|---|---|

| 年金給付金の受取額 | 年金給付金の受給を申出た時(裁定時)の個人別管理資産の2分の1に相当する額を超えず20分の1を下回らない範囲で年間の受取額を指定できます(終身年金、確定年金の受取額を除きます)。 |

| 加入期間と老齢給付金の受取開始年齢の関係 | 60歳から老齢給付金を受け取れるのは、その時点で加入期間が10年以上ある場合(他の企業年金制度からの引継期間を含む)です。10年未満の場合は加入期間に応じて受取開始年齢が引き上げられます。 加入期間と老齢給付金の受取開始年齢について |

| 運用商品の売却順序 | 個人別管理資産額における各運用商品の保有比率に基づき売却を行います。 |

年金給付額の算定方法の変更

| 老齢給付金 | 個人別管理資産額が過少になったことで、支給予定期間にわたって支給を受けることが困難となった場合、1回に限り変更ができます。 |

|---|---|

| 障害給付金 | 年金給付開始月から起算して5年ごとまたは個人別資産が過少になったことにより、支給予定期間にわたって支給を受けることが困難となった場合は、その都度変更できます。 |

脱退一時金の受給要件

以下の要件全てを満たす場合に脱退一時金を受け取ることができます。お受け取りまで2~3カ月半程度かかります。

2017年1月1日以降に加入者資格を喪失

- 60歳未満であること

- 企業型DCの加入者でないこと

- iDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること

または個人別管理資産の額が25万円以下であること - 最後に企業型DCまたはiDeCoの資格を喪失してから2年以内であること

- 上記1~7のいずれにも該当する必要があります。

- 上記3の「iDeCoに加入できない者」とは以下の方になります。

- 国民年金第1号被保険者であって、保険料の免除を申請している、又は、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている方

- 日本国籍を有しない海外居住の方

- DB等の他制度に加入する者(企業型DCに加入する者を除く)であって、5.5万円からDB等の他制度掛金相当額を控除した額がiDeCoの掛金の最低額(5千円)を下回る方

2016年12月31日以前に加入者資格を喪失

- 継続個人型年金運用指図者(企業型DCの加入者資格喪失後、企業型DCの運用指図者またはiDeCoの加入者となることなくiDeCoの運用指図者となった方で、その申し出をした日から起算して2年経過している方)であること

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が1ヵ月以上3年以下、または個別管理資産額が25万円以下であること

- 継続個人型年金運用指図者となった日から起算して2年を経過していないこと

- 企業型DCの加入者資格喪失時に脱退一時金を受給していないこと

ご参考

条件を満たせば、iDeCoに移換せず企業型DCから直接脱退できる場合もございます。

企業型DCの運営管理機関もしくは記録関連運営管理機関(レコードキーピング会社)にお問い合わせください。

企業型DCの運営管理機関もしくは記録関連運営管理機関(レコードキーピング会社)にお問い合わせください。

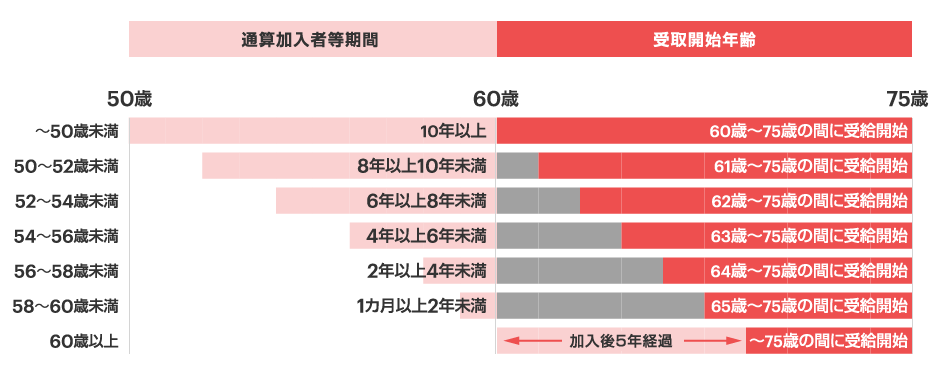

60歳になっても受け取れない場合があります

50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。(下図の通り)

60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

【加入期間と老齢給付金の受取開始年齢】

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヵ月以上2年未満 | 満65歳 |

もしもの時も安心

加入者に万一があった場合、「障害給付金」と「死亡一時金」で受け取ることが可能です。

| 障害給付金 | 傷病によって一定以上の障害状態になっている場合、請求により受給できます。 お受け取りまで1~2ヵ月程度かかります。移換手続き後の請求はお受け取りまで6ヵ月程度かかります。 |

|---|---|

| 死亡一時金 | 死亡したときに、遺族が一時金として受け取ることができます。 また、年金を受給中に死亡した場合も、遺族が一時金として受け取ることができます。 お受け取りまで3ヵ月程度かかります。 |

iDeCoのお申し込み

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

(2026年3月26日現在)