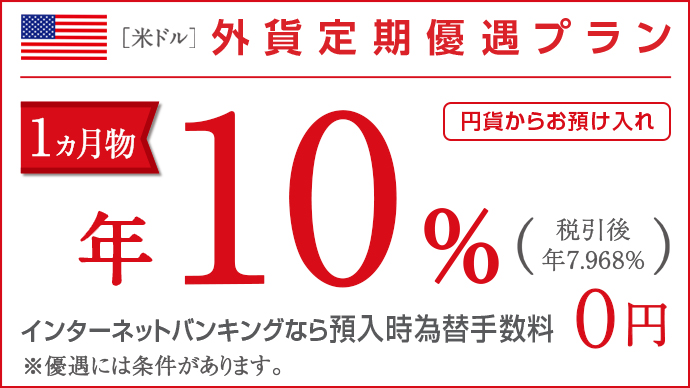

外貨預金の魅力とは

変動する円の価値

輸入に頼る日本の物価は、上昇傾向にあります。

たとえば牛肉や小麦粉などの身近な食材は、ここ数年で価格が高騰しています。

日本は食料だけでなく、エネルギーも輸入が占める割合が高く、為替の変動に伴うさらなる物価上昇の可能性も考えられます。

日本は食料だけでなく、エネルギーも輸入が占める割合が高く、為替の変動に伴うさらなる物価上昇の可能性も考えられます。

現在の低金利では、時間をかけても円預金でふえるお金の額はわずかです。そのため資産を円預金で持ち続ける場合、今後想定される物価上昇はリスクとなる可能性があります。

金利メリットにより、物価上昇から資産価値を「まもる」

主要国の政策金利は、日本にくらべ高い水準で推移しています。外貨を保有することで、通貨によっては円よりも高い金利での運用が期待できます。

通貨分散により、資産価値を「まもる」

通貨を分散することで、資産の価値を維持しやすくなります。

為替変動があるからこそ、外貨を持つ意味があります。外貨を持つことは、今お持ちのお金の価値をまもることにつながります。

外貨預金の関連情報

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

株式会社 三菱UFJ銀行

(2022年7月1日現在)

お問い合わせは「三菱UFJ銀行コールセンター」まで。