ファンド選びの考え方

投資信託の種類

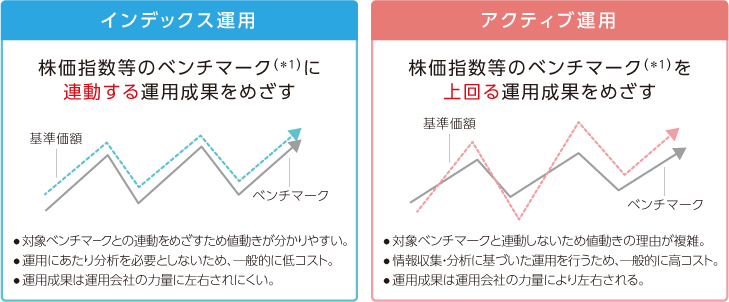

投資信託の運用方法は、大きく分けて「インデックス運用」と「アクティブ運用」の2種類があります。それぞれの特徴を理解し、ご自身の運用スタンスに合った運用方法を選びましょう。

なお、インデックス運用を行うファンドを「インデックス(パッシブ)ファンド」、アクティブ運用を行うファンドを総称して「アクティブファンド」といいます。

なお、インデックス運用を行うファンドを「インデックス(パッシブ)ファンド」、アクティブ運用を行うファンドを総称して「アクティブファンド」といいます。

- ベンチマークとは、運用の目標値となる指数です。代表的な例として、日経平均株価やTOPIX(東証株価指数)などが挙げられます。

投資対象資産・地域で選ぶ

インデックスファンド

市場の値動きを一定の計算方法によって数値化したものをインデックス(指数)といいます。日経平均株価やTOPIX(東証株価指数)は日本の代表的な株価指数ですが、債券や海外証券等の各資産にもさまざまなインデックスがあります。指数に連動する運用成果をめざすファンドを総称してインデックスファンドといいます。

<特徴>

値動きがわかりやすい

たとえば、日経平均株価が上昇すれば、日経平均株価をベンチマークとするインデックスファンドの基準価額も同程度の割合で上昇します。投資初心者にもわかりやすいファンドといえます。

運用コストが安い

インデックスファンドは、ベンチマークとなる指数の算出に用いられる銘柄と同じ銘柄・構成比で組成されます。保有する銘柄や量は計算により自動的に決められるため、運用に関わる人件費が一部不要となるなど、運用管理にかかる費用(信託報酬)が安く済むことが大きな特徴です。

運用成果が運用会社の力量に左右されにくい

株価指数等のベンチマークに連動する運用成果を目指すため、運用会社の分析力等の影響を受けにくいとされています。ただし、なかには値動きの大きい指数もあり、必ずしも安定的に運用できるとは限りませんので注意が必要です。

インデックスファンドの主なメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

代表的な指数

【国内株式】

- TOPIX(東証株価指数)

東京証券取引所プライム市場上場の原則すべての銘柄を対象。時価総額を数値化したもので、株式会社東京証券取引所が算出、公表しています。 - 日経平均株価(日経225)

東京証券取引所プライム市場上場の日本を代表する大企業225銘柄を対象。単位は「円・銭」。

対象となるのが全銘柄の10数%のため、225銘柄に含まれる銘柄が大きく値動きすると日経平均の値動きも大きくなりがちで、人気のある銘柄の値動きに引きずられる傾向があります。

【海外株式】

- NYダウ

アメリカの代表的株価指数。アメリカの優良企業30銘柄を選んで指数化したもので「ダウ工業株30種平均」のこと。「ダウ平均」とも呼ばれます。 - S&P500

アメリカの代表的株価指数。市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所等に上場および登録されている500銘柄を時価総額で加重平均し指数化したものです。 - MSCI コクサイインデックス

MSCI Inc.が開発した指数で、日本を除く先進国の株価指数を、各国の株式時価総額をベースに合成したものです。 - MSCI オールカントリー・ワールド インデックス

MSCI Inc.が開発した指数で、世界の先進国・新興国の株式で構成されています。

【国内債券】

- NOMURA-BPI総合指数

野村フィデューシャリー・リサーチ&コンサルティング株式会社が公表している公社債の指数で、日本の公募利付債市場全体の動きを表す債券の投資収益率指数です。

【海外債券】

- FTSE世界国債インデックス

FTSE Fixed Income LLC により開発、算出および公表されている世界主要国の国債の総合投資利回りを各市場の時価総額で加重平均した債券インデックスです。

国内債券型ファンド

債券とは、国や企業などが資金調達を目的に発行するもので、元本の返済と利息の支払いが約束された借用証書のようなものです。借用証書との大きな違いは、債券は市場等で売買され、価格が日々変動することです。

日本の国債・社債などの債券に投資するファンドを国内債券型ファンドといいます。

日本の国債・社債などの債券に投資するファンドを国内債券型ファンドといいます。

<特徴>

比較的安定した運用が期待できる

債券は利息と満期償還金の支払いが約束されており、株式ほど価格の変動幅が大きくありません。そのため、株式型ファンドより安定性があるといえます。

金利の影響

債券価格は、金利の影響を受けて変動します。一般的に市場金利が上がると債券価格は下落し、逆に、金利が下がると上昇します。

景気・株価との関係

景気が良くなると、通常、金利が上がるため債券価格は下落します。景気が悪くなると金利が下がるため債券価格は上昇します。

また一般的に、株価が上がると、債券の魅力が低下し価格は下落します。株価が下がると、債券価格は上昇するという負の相関関係にあります。

また一般的に、株価が上がると、債券の魅力が低下し価格は下落します。株価が下がると、債券価格は上昇するという負の相関関係にあります。

国内債券型ファンドの主なメリット・デメリット

| 投資対象 | メリット | デメリット |

|---|---|---|

| 国債・地方債・社債など |

|

|

海外債券型ファンド

発行市場、発行体(発行する国や会社)、通貨(発行する通貨)のいずれかが海外の債券を、広い意味で海外債券といいます。海外債券を投資対象とする海外債券型ファンドには、以下の特徴があります。

<特徴>

海外の高金利

海外では、日本より政策金利が高い国が多く、外貨建て債券の利率も一般的に国内債券より高い傾向にあり、その場合はより多くの利子を得られます。ただし、債券の利率は、発行体の格付けや満期までの期間などを考慮して総合的に決定されますので、個別に確認することが大切です。

為替相場の影響

外貨建て債券は、為替相場の変動により円に換算する際に資産価値が変動します。その影響を回避・軽減するために「為替ヘッジ」を行うファンドもあります。

通貨分散

複数の通貨に分散投資することにより、為替変動リスクの低減が期待できます。

投資対象によるリスク・リターンの違い

海外債券にはさまざまな種類があり、発行体などの違いによりリスク・リターンにも大きな違いがあります。

海外債券型ファンドの主なメリット・デメリット

| 投資対象 | 地域等 | メリット | デメリット |

|---|---|---|---|

| 先進国ソブリン債 (国債、政府機関債など、中央政府により発行・保証された債券) |

先進国 |

|

|

| 新興国ソブリン債 (国債、政府機関債など、中央政府により発行・保証された債券) |

新興国 |

|

|

| ハイ・イールド債 (信用格付けが低く、投機的とされる社債等) |

低格付け企業 |

|

|

- 上記に記載した投資対象/地域は、代表的なものを掲載しており、全てを網羅したものではありません。

国内株式型ファンド

国内株式型ファンドは、主に国内株式を中心に運用されるファンドです。

<特徴>

価格の変動幅が大きい

株式は価格変動リスクが大きい投資対象です。したがって株式の組入比率を高めるほど、一般的にハイリスク・ハイリターンのファンドになります。

種類が豊富

国内株式型ファンドには、大企業の株式(大型株)に投資するものや中・小型企業の株式(中小型株)に投資するものがあります。

また、今後の成長が期待できる企業や、実力に比べて株価が割安な企業を選ぶなど、運用方針によって値動きの異なるさまざまなファンドが組成されています。

また、今後の成長が期待できる企業や、実力に比べて株価が割安な企業を選ぶなど、運用方針によって値動きの異なるさまざまなファンドが組成されています。

国内株式型ファンドの主なメリット・デメリット

| 投資対象 | メリット | デメリット |

|---|---|---|

| 大型株 (東証一部上場銘柄のうち時価総額と流動性が高い上位100銘柄) |

|

|

| 中小型株 (大型株以外の銘柄) |

|

|

| グロース株 (持続的に大きく成長することが期待される銘柄。「成長株」ともいう。) |

|

|

| バリュー株 (企業の業績や財務内容などと比較して割安と考えられる銘柄。「割安株」ともいう。) |

|

|

海外株式型ファンド

主に海外の企業が発行する株式で運用するファンドを海外株式型ファンドといいます。世界各国に広く分散投資するものから、特定の国・地域に投資するものなど、さまざまな種類があります。

<特徴>

値動きが大きい

一般的に、債券型や国内株式型ファンドに比べて値動きが大きくなる傾向があります。

為替相場の影響

為替相場の変動により円に換算する際の資産価値が変動します。その影響を回避・軽減するために「為替ヘッジ」を行うファンドもあります。

通貨分散

複数の通貨に分散投資することにより、為替変動リスクの低減が期待できます。

海外株式型ファンドの主なメリット・デメリット

| 投資対象 | 地域等 | メリット | デメリット |

|---|---|---|---|

| 先進国株式 | 先進国 |

|

|

| 新興国株式 | 新興国 |

|

|

不動産投資信託型ファンド

多くの投資家から集めた資金で、国内外のマンション、オフィスビル、商業施設などの不動産へ投資を行い、そこから得られる賃貸収入や売却益を投資家に分配するしくみの商品を不動産投資信託(REIT=リート)といいます。複数の不動産投資信託に分散投資をするのが不動産投資信託型ファンドです。

<特徴>

比較的安定した利回りが期待できる

賃貸収入を中心とした当期利益のほとんどが投資家に分配されるため、比較的安定した分配金が期待できます。

幅広い不動産に分散投資が可能

一般の不動産投資は、マンションやアパートなどの居住用不動産が中心になるのに対して、不動産投資信託では、オフィスビルや商業施設など多様な物件への投資が可能となっています。

また、他の投資信託と同様、少額から投資が可能なため、幅広い不動産に分散投資することが可能です。

また、他の投資信託と同様、少額から投資が可能なため、幅広い不動産に分散投資することが可能です。

国・地域によって収益性が異なる

ファンドによっては、海外の物件へも投資を行っており、国・地域によって景気や地価の動向などが異なるため、収益性にも違いがあります。

また、海外リートの場合、為替変動の影響を受けることにも注意が必要です。

また、海外リートの場合、為替変動の影響を受けることにも注意が必要です。

不動産投資信託型ファンドの主なメリット・デメリット

| 投資対象 | 地域等 | メリット | デメリット |

|---|---|---|---|

| 特化型リート (「オフィスビル型」「住宅型」「ホテル・リゾート型」「物流型」など) |

国内・海外 |

|

|

| 複合型リート |

|

|

バランス型ファンド

主に国内外の株式や債券など複数の資産に分散投資する投資信託をバランス型ファンドといいます。株式や債券など値動きの異なる資産に分散投資することにより、リスクの低減効果も狙っています。

<特徴>

リスクを分散

資産を分散することで、価格変動リスクの低減が期待できます。自分が希望する資産配分のバランス型ファンドがあれば、その1つに投資するだけで分散投資が完成します。

自動リバランス

ファンド保有中の各資産の値動きにより資産配分が変化した場合、元の配分に戻すことをリバランスといいます。バランス型ファンドには、このリバランスが自動的に行われるものがあり、希望の資産配分を維持することができます。また、景気動向などに応じて資産配分を見直すことをリアロケーションといい、リアロケーション機能を備えたものも増えています。

さまざまな種類がある

バランス型ファンドには、投資対象地域、株式の組入比率の違いなどによりさまざまな種類があります。株式組入比率の高いファンドほどハイリスク・ハイリターンになるといえます。

また、どのような債券に投資するかによっても商品性が変わってきます。ソブリン債のように利回りが低くリスクも小さいものから、ハイ・イールド債のように高い利回りを期待できるがリスクも大きいものまで、組み入れる債券の違いによってもさまざまな種類に分かれています。

また、どのような債券に投資するかによっても商品性が変わってきます。ソブリン債のように利回りが低くリスクも小さいものから、ハイ・イールド債のように高い利回りを期待できるがリスクも大きいものまで、組み入れる債券の違いによってもさまざまな種類に分かれています。

バランス型ファンドの主なメリット・デメリット

| 投資対象 | 地域等 | メリット | デメリット |

|---|---|---|---|

| 株式・債券・リート等 | 国内・海外 |

|

|

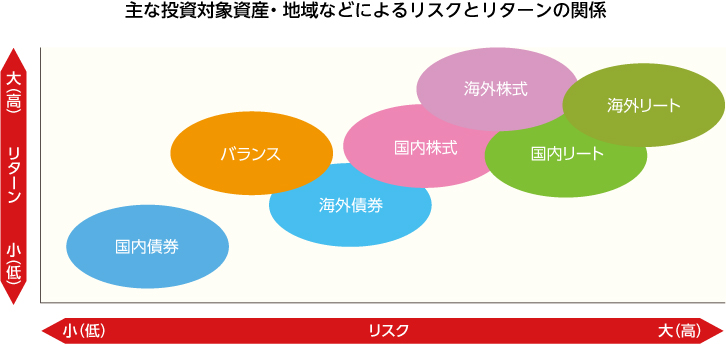

投資対象資産・地域によるリスクの違いを知る

投資信託は、株式や債券などの投資対象資産・地域(アセットクラス)によってリスク・リターンの特性が異なります。ご自身の投資目的などに照らして、適切なリスク・リターンのファンドを選ぶことが重要です。

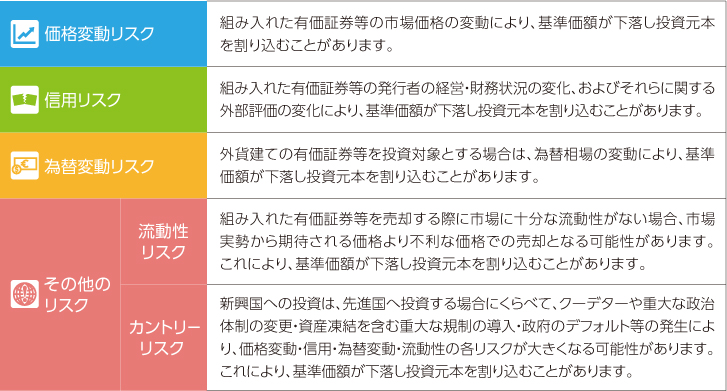

投資信託の主なリスク

- 上記の主なリスクは、投資信託の一般的なリスクを記載したものであり、すべてのリスクを網羅するものではありません。各ファンドにおけるリスクの詳細は、最新の目論見書で必ずご確認ください。

ファンドの選択に際しては、各アセットクラスの特性、特にリスクを知ったうえで、個別のファンドを検討するようにしましょう。

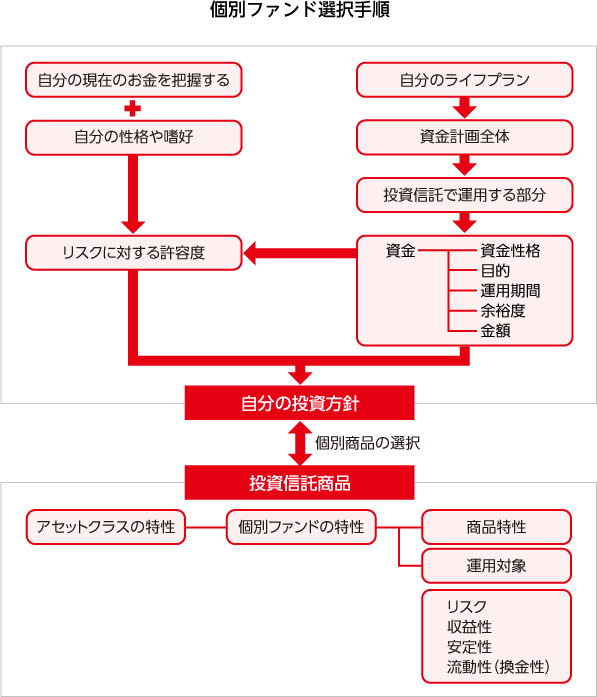

ファンド選びのポイント

各アセットクラス(投資対象資産・地域)の特性を把握したら、次は、投資目的や資金性格、リスク許容度など(「運用計画を考える」を参照)に照らし合わせ、お考えに合うアセットクラス、ファンドを絞り込んでいきましょう。

収益性を重視する場合は、余裕資金での運用が望ましいです。使いみちの決まっている資金の場合、安定性を重視しましょう。また、投資信託は、長期運用にメリットがありますが、短期での運用を考える場合は、リスクの小さいファンドを選択するという方法もあります。お考えに合ったファンドを選択しましょう。

知らない言葉が出てきたら、基礎用語集でご確認ください。

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2023年8月29日現在)