投資信託の運用計画を考える

投資目的・運用期間・投資額を明らかにする

投資目的を設定する

投資信託を始めるにあたって、まずは投資目的を明確にしましょう。目的が明確になれば、投資額や方法、期間、リスク許容度などが明確になり、適切なファンド選びや資産管理に役立ちます。

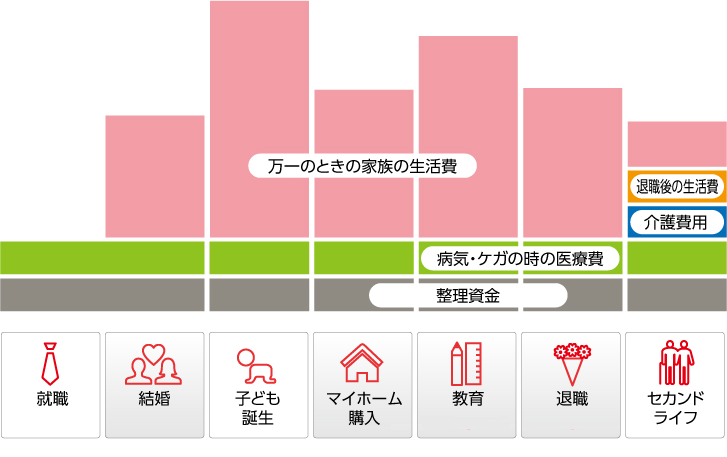

運用期間はライフイベントに合わせて

結婚、マイホーム購入、セカンドライフなど、人生にはさまざまなライフイベントがあり、そのための資金づくりが必要です。一般的に、結婚資金なら比較的短期間での資金づくりになりますが、セカンドライフの資金なら運用は長期にわたることが多いでしょう。

投資信託には、長期保有により以下の3つの効果があるといわれています。

投資信託には、長期保有により以下の3つの効果があるといわれています。

- 短期保有に比べて値動きの振れ幅が小さくなり、安定的な収益が期待できる

- 分配金を再投資した場合は、複利効果が期待できる

- 購入時手数料の1年あたりの負担率を軽減させる

ライフイベントの時期に合わせて運用期間を決めるとともに、早くから投資を始めて長期保有することが大切です。

ライフイベントにかかる費用とその発生時期(イメージ)

結婚の費用イメージ

マイホーム購入の費用イメージ

教育の費用イメージ

退職後の生活費の費用イメージ

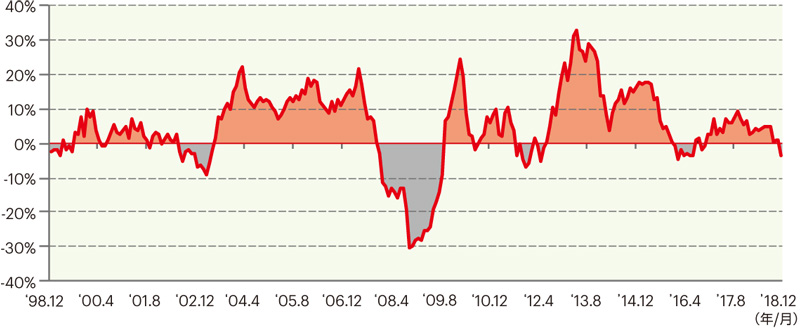

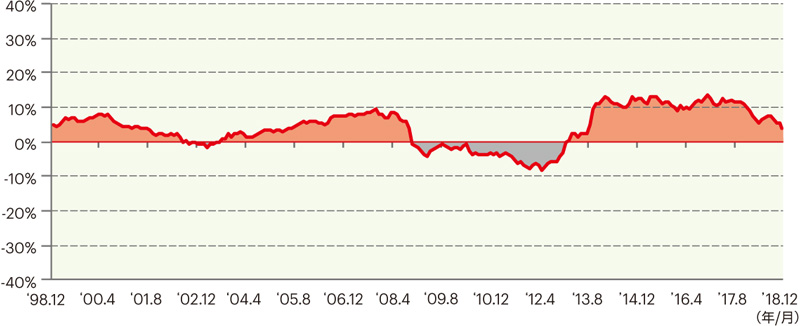

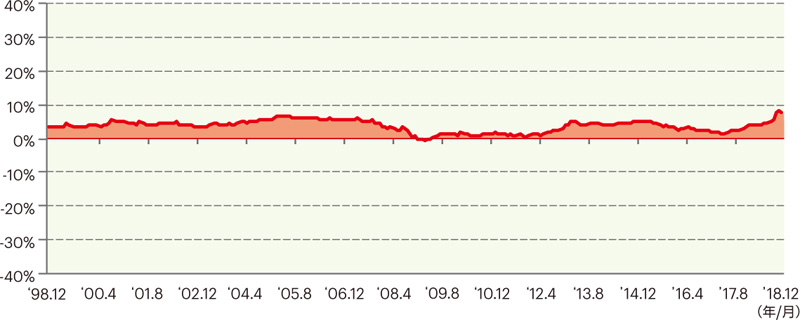

投資期間別の収益率

長期間の投資は、短期間の投資とくらべて1年あたりの収益の振れ幅が平均化し、安定的なものになります。

【6資産分散の投資期間別年率収益率】

投資額を決める

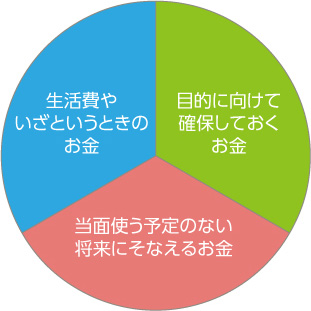

投資信託で運用する金額を考えるときは、まず、現在の自分のお金を把握することから始めます。次に、お金を3つに色分けしましょう。「生活費やいざというときのお金」「目的に向けて確保しておくお金」をのぞく、「当面使う予定のない将来にそなえるお金」の中から投資信託で運用する金額を決定します。

自分のお金を3つに色分けしてみる

一括購入とつみたて購入

投資信託の購入方法には、一括購入とつみたて購入(投信つみたて(継続購入プラン))があります。

投信つみたてには、「少額から始められる・毎月自動的につみたてされるため購入のタイミングに悩む必要がない・毎月決まった金額を長期的に購入するため平均購入単価を安定させる効果が期待できる(ドル・コスト平均法)」といった特徴があります。

投信つみたてには、「少額から始められる・毎月自動的につみたてされるため購入のタイミングに悩む必要がない・毎月決まった金額を長期的に購入するため平均購入単価を安定させる効果が期待できる(ドル・コスト平均法)」といった特徴があります。

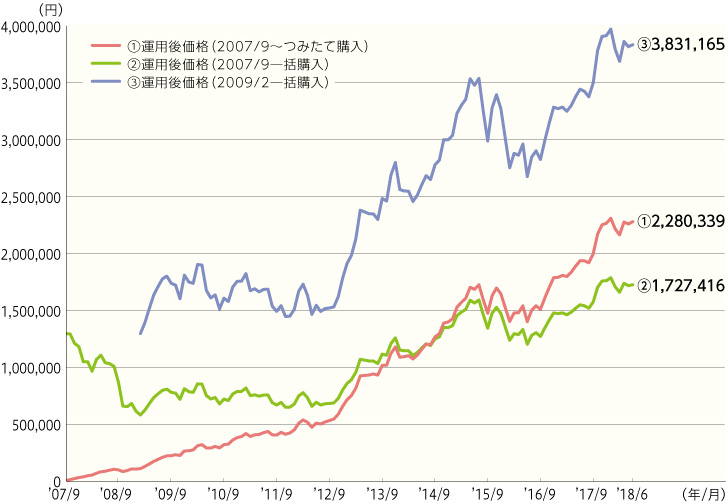

仮に、日経平均株価(日経225)を投資信託の価格(基準価額)とした場合、基準価額の変動によって、両者の運用実績にどのような違いが出るかを比較してみましょう。

下図グラフ①は、つみたてで毎月1万円ずつ2007年9月末から2018年6月末まで購入したケースです(つみたて合計額:130万円)。下図グラフ②は、つみたて開始と同じ日に、つみたて合計額にあたる130万円を一括購入したケースで、その時の日経平均株価は16,785.69円です。その後、日経平均株価は大きく下落(2009年2月末7,568.42円)しましたが、2012年後半から上昇に転じ、2018年6月末に22,304.51円となりました。一括購入後の日経平均株価下落が投資信託の運用にマイナスの影響を与えたため、この2つの比較では、つみたて購入(下図グラフ①)の方が良い結果となりました。

一方、下図グラフ③はシミュレーション期間中、日経平均株価が一番安い2009年2月末に130万円を一括購入したケースで、つみたて購入(下図グラフ①)を大きく上回る結果になっています。一括購入後の日経平均株価が、購入時の日経平均株価を下回ることなく推移し、その後に大幅に上昇したためです。

このように、つみたて購入は一括購入よりも常に良い運用成果を得られるわけではありませんが、将来の日経平均株価等の値動きを当てることはできませんし、一括購入のタイミングを計ることは極めて難しいことです。長期投資による安定的な運用成果を期待するのであれば、つみたて購入が適していると考えられます。

下図グラフ①は、つみたてで毎月1万円ずつ2007年9月末から2018年6月末まで購入したケースです(つみたて合計額:130万円)。下図グラフ②は、つみたて開始と同じ日に、つみたて合計額にあたる130万円を一括購入したケースで、その時の日経平均株価は16,785.69円です。その後、日経平均株価は大きく下落(2009年2月末7,568.42円)しましたが、2012年後半から上昇に転じ、2018年6月末に22,304.51円となりました。一括購入後の日経平均株価下落が投資信託の運用にマイナスの影響を与えたため、この2つの比較では、つみたて購入(下図グラフ①)の方が良い結果となりました。

一方、下図グラフ③はシミュレーション期間中、日経平均株価が一番安い2009年2月末に130万円を一括購入したケースで、つみたて購入(下図グラフ①)を大きく上回る結果になっています。一括購入後の日経平均株価が、購入時の日経平均株価を下回ることなく推移し、その後に大幅に上昇したためです。

このように、つみたて購入は一括購入よりも常に良い運用成果を得られるわけではありませんが、将来の日経平均株価等の値動きを当てることはできませんし、一括購入のタイミングを計ることは極めて難しいことです。長期投資による安定的な運用成果を期待するのであれば、つみたて購入が適していると考えられます。

一括購入とつみたて購入した場合のシミュレーション

- 日本の代表的な株価指数である日経平均株価(日経225)を購入したと仮定して計算しています。同指数を実際に購入することはできませんので、同指数のパフォーマンスを享受するには、同指数のインデックスファンドを購入する必要があります。ファンドを購入する際には、購入時手数料、信託報酬(運用管理費用)等が必要になる場合がありますので、ファンドのパフォーマンスは上記とは異なります。

- 過去の値動きを基にしたシミュレーションであり、将来の運用成果を示唆・保証するものではありません。

- 2007年9月末から2018年6月末まで、つみたてにより毎月1万円ずつ購入した場合(つみたて合計額:130万円)

- 2007年9月末に、一括で130万円購入し、2018年6月末まで保有した場合

- 2009年2月末に、一括で130万円購入し、2018年6月末まで保有した場合

日経平均株価(日経225)の推移】(単位:円)

| 2007/9末 | 2009/2末 | 2018/6末 |

|---|---|---|

| 16,785.69 | 7,568.42 | 22,304.51 |

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

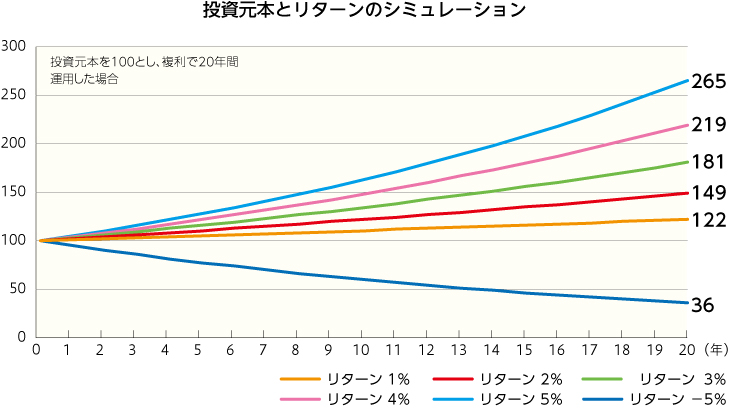

運用成果の目安を設定する

運用目標を設定する

投資目的、運用期間、投資額が決まったら、次は運用成果の目標を設定しましょう。保有期間中に定期的に運用成果を確認し、運用目標と開きがある場合は、ファンドの入れ替え、買い増しなどを検討し、目標に近づくようファンドやその組み合わせ(ポートフォリオ)を見直すことが大切です。

- 期間中、一定の利率での運用が均等なペースで続いたものとして計算しており、期間中の値動き(上げ下げ)や費用・税金等は考慮しておりません。また、想定利回り(年利)は、運用成果を試算するために仮定として置いたものであり、実際の運用成果を保証するものではありません。

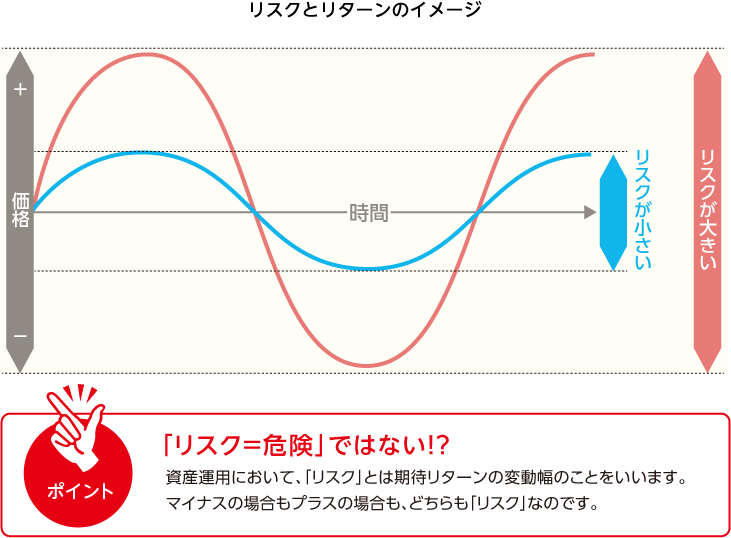

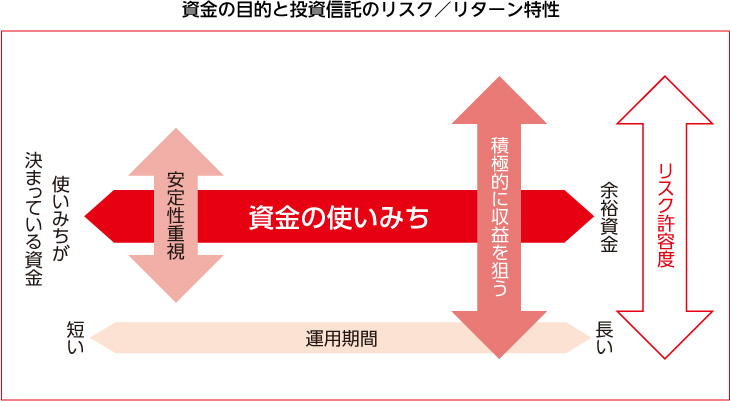

リスクをどこまで許容すると考えるか

資産運用において、期待リターンの変動幅のことをリスクといいます。一般的に期待リターンが大きいほど、リスクも大きくなり、期待リターンが小さいほど、リスクも小さくなります。

どの程度までリスクを許容するかは、主に投資目的・資金の使いみちによって変わってくるでしょう。使いみちが決まっている場合は、大きなリスクはとりづらいので、リスクの小さいファンドを選択するのがよいかもしれません。長期的な余裕資金であれば、リスクをとって積極的に収益を狙うファンドに投資することが考えられます。

- 本資料は、三菱アセット・ブレインズ(株)が信頼できると判断した情報源から入手した情報を基に作成したイメージ図であり、将来実現することを保証するものではありません。

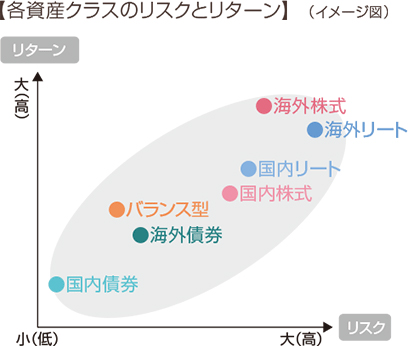

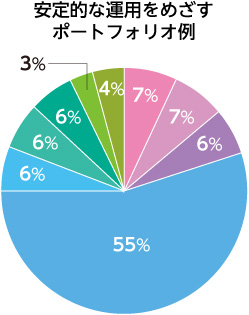

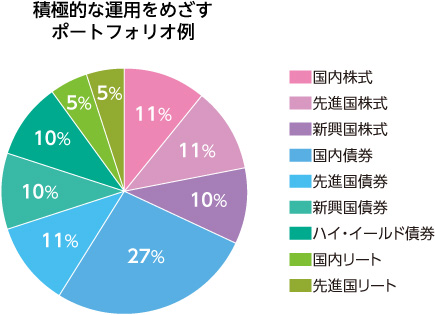

ポートフォリオを考える

ファンドの組み合わせやその比率のことをポートフォリオといいます。

投資信託にはさまざまな種類があり、異なる値動きをします。たとえば、株価下落局面では、債券価格は一般的に上昇しますので、株式の組み入れ比率が高いファンドは下落し、債券の組み入れ比率が高いファンドは上昇します。このように、異なる値動きのファンドを複数保有することにより、資産全体としての値動きを抑え、運用を安定させることができます。

運用目標が決まったら、それに適したポートフォリオを組むようにしましょう。

投資信託にはさまざまな種類があり、異なる値動きをします。たとえば、株価下落局面では、債券価格は一般的に上昇しますので、株式の組み入れ比率が高いファンドは下落し、債券の組み入れ比率が高いファンドは上昇します。このように、異なる値動きのファンドを複数保有することにより、資産全体としての値動きを抑え、運用を安定させることができます。

運用目標が決まったら、それに適したポートフォリオを組むようにしましょう。

- 上記は、例示的なものであり、お客さまのリスク許容度や投資目的等によって、最適と考えられるポートフォリオは異なります。

知らない言葉が出てきたら、基礎用語集でご確認ください。

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2023年8月29日現在)