目論見書の見方・読み方

目論見書とは

目論見書は、投資信託の特色や運用の方針などを記載した文書で、「交付目論見書」と「請求目論見書」の2種類に分かれます。

「交付目論見書」は、ファンドの運用方針、リスク、運用実績、手数料等の費用など、投資をするうえで必要不可欠な情報がコンパクトにまとめられています。投資信託を購入する前に販売会社から交付されますので、ご自身の投資方針や資金の性格、リスク許容度などに照らし合わせて適切なファンドかどうか、必ず確認しましょう。

「請求目論見書」は、ファンドの沿革やくわしい経理状況など、より詳細な内容を知りたい場合に、販売会社に請求をすると受け取れます。

ここでは、「交付目論見書」の見方・読み方について説明します。

「交付目論見書」は、ファンドの運用方針、リスク、運用実績、手数料等の費用など、投資をするうえで必要不可欠な情報がコンパクトにまとめられています。投資信託を購入する前に販売会社から交付されますので、ご自身の投資方針や資金の性格、リスク許容度などに照らし合わせて適切なファンドかどうか、必ず確認しましょう。

「請求目論見書」は、ファンドの沿革やくわしい経理状況など、より詳細な内容を知りたい場合に、販売会社に請求をすると受け取れます。

ここでは、「交付目論見書」の見方・読み方について説明します。

目論見書掲載項目の解説

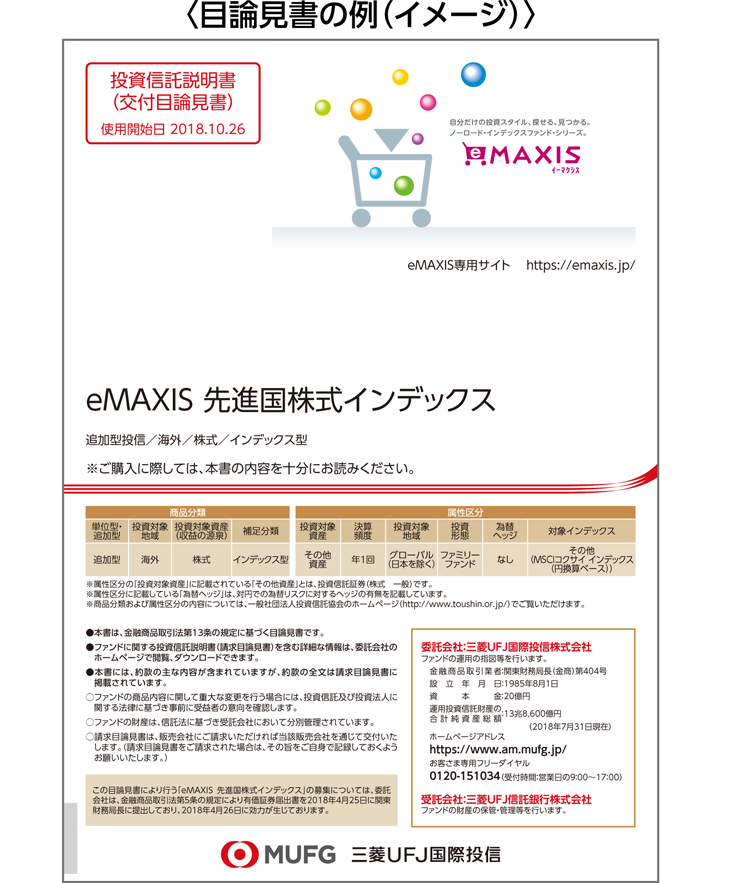

- 画像はイメージです。表示されている基準価額・純資産総額・チャートは現時点のものではありません。

また、当見本に記載のファンドを勧誘・推奨するものではありません。 - 本内容はこちらのファンド目論見書を中心に解説しています。他のファンドの目論見書では掲載項目が異なる場合があります。

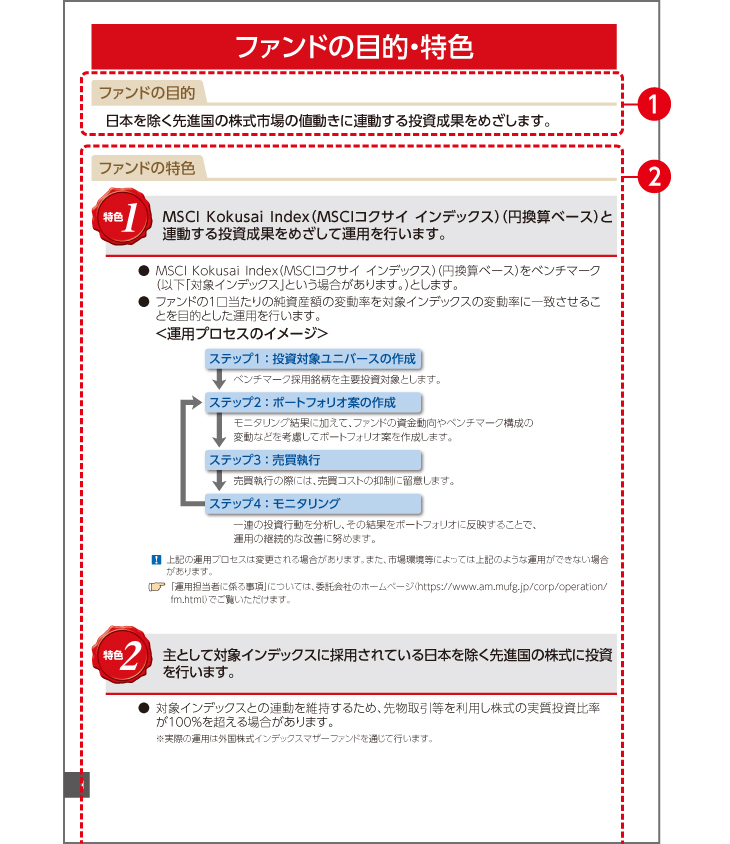

ファンドの基本的な性格を確認できます。ここでの「目的」とは、ファンドがどんな資産に投資するのか、どのような成果を目指しているのか、ということを指しています。

「ファンドの目的」の具体的な内容が確認できます。ファンドの投資対象や投資方法、目指している成果について、図表も用いて具体的に説明しています。ここで、ファンドの性格を把握することができます。

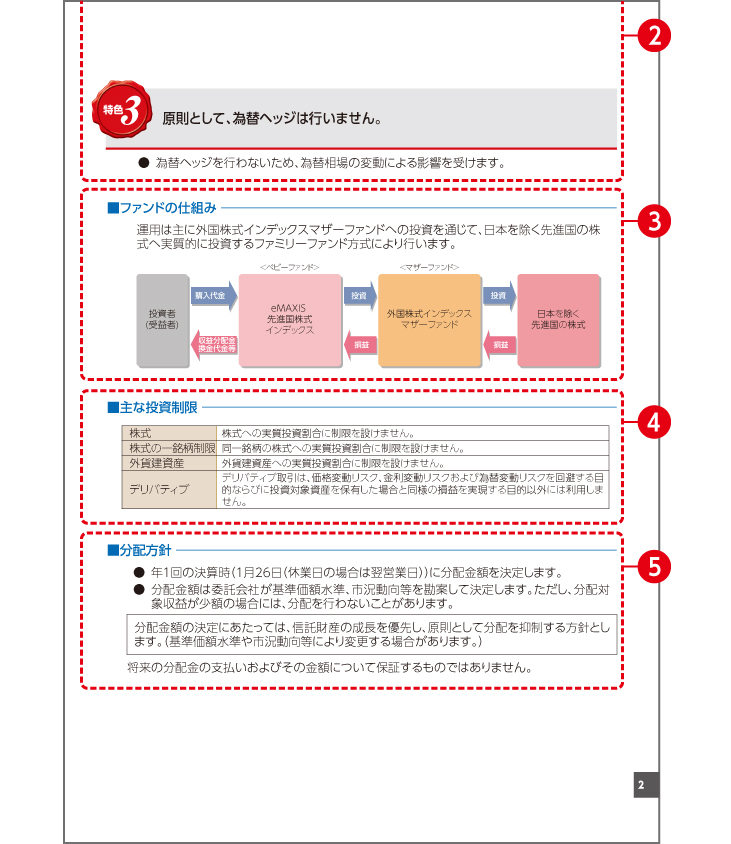

運用の方式が確認できます。投資家から集めた資金を株式や債券などに直接投資して運用する方式以外に、ベビーファンドが集めた資金をマザーファンドを通じて投資する「ファミリーファンド方式」や、集めた資金を複数の別の投資信託に投資する「ファンド・オブ・ファンズ」もあります。

投資割合の制限について資産の種類ごとに確認できます。ファンドでは、投資するそれぞれの資産において、あらかじめ投資の割合に上限を設けることがあります。必要以上にリスクが大きくなったり、ファンドの内容が目的から外れてしまわないようにするためです。

分配の頻度や配分金額に対する運用会社の考え方を確認できます。ファンドは決算時に、運用の利益に基づいて投資者に収益を分配しますが、必ずしもその期の利益をすべて分配するのではなく、分配方針に基づいて分配を行います。

また、分配金受取方法には、決算ごと(毎月・半年・1年等)に分配金を受け取れる分配金受取コースと、分配金を都度受け取らずに再投資に充てる分配金再投資コースがあります。

当行でお取引の場合、分配金は原則再投資されます(分配金再投資コース)。分配金をお客さまの指定口座にご入金するお取り扱い(分配金受取コース)を希望される場合は、ファンドごとに分配金出金のお申し出が必要です。

(分配金受取方法の詳細は「分配金受取コースと分配金再投資コース」を参照)

また、分配金受取方法には、決算ごと(毎月・半年・1年等)に分配金を受け取れる分配金受取コースと、分配金を都度受け取らずに再投資に充てる分配金再投資コースがあります。

当行でお取引の場合、分配金は原則再投資されます(分配金再投資コース)。分配金をお客さまの指定口座にご入金するお取り扱い(分配金受取コース)を希望される場合は、ファンドごとに分配金出金のお申し出が必要です。

(分配金受取方法の詳細は「分配金受取コースと分配金再投資コース」を参照)

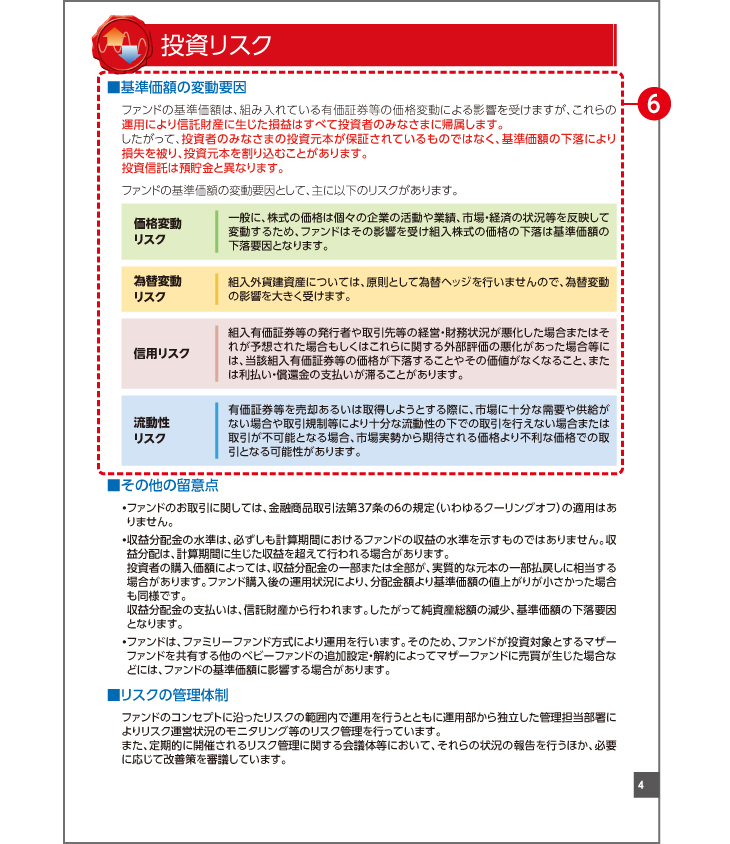

基準価額の変動要因となるリスクについて確認できます。ファンドの組入資産はさまざまな要因によって価格が変動し、それにより基準価額も変動します。

投資信託は投資元本が保証されているものではありませんので、ファンドの基準価額がどのような要因で変動するかを理解しておくことが大切です。

(リスクの詳細は「投資対象資産・地域によるリスクの違いを知る」を参照)

投資信託は投資元本が保証されているものではありませんので、ファンドの基準価額がどのような要因で変動するかを理解しておくことが大切です。

(リスクの詳細は「投資対象資産・地域によるリスクの違いを知る」を参照)

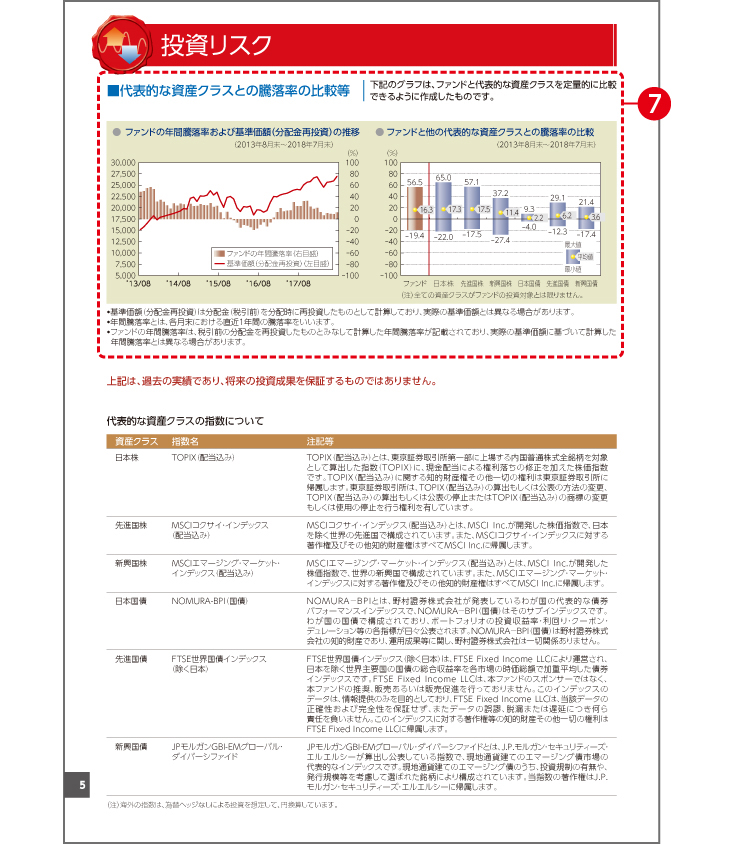

ファンドの基準価額と騰落率の推移がグラフを用いて示されており、一定期間におけるファンドの値動きの傾向を確認できます。

当該ファンドと他の代表的な資産クラスの騰落率が示されているものがあり、他の資産クラスと比較して当該ファンドの値動きの傾向を把握することができます。

当該ファンドと他の代表的な資産クラスの騰落率が示されているものがあり、他の資産クラスと比較して当該ファンドの値動きの傾向を把握することができます。

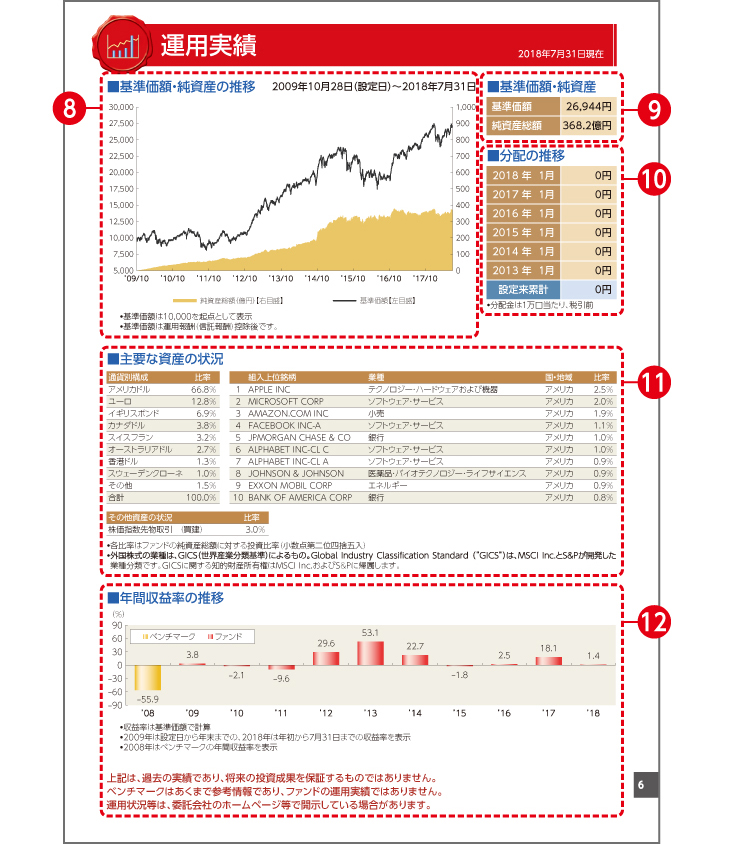

ファンド設定来の基準価額および純資産総額の推移がグラフで確認できます。

基準価額は投資した株式、債券などの価格変動や為替相場の変動の影響で変化します。

純資産総額は、基準価額の変動とファンドの購入・換金による資金増減の両方の影響で変化します。

値動きの大きさやトレンドを把握しましょう。

基準価額は投資した株式、債券などの価格変動や為替相場の変動の影響で変化します。

純資産総額は、基準価額の変動とファンドの購入・換金による資金増減の両方の影響で変化します。

値動きの大きさやトレンドを把握しましょう。

目論見書作成時点での基準価額と純資産総額が確認できます。

基準価額とはファンドの1口当たり(1口1円のファンドは1万口当たり、1口1万円のファンドは1口当たり)の評価額で、ファンドの「価格」と考えてよいでしょう。

純資産とは資産の総額から負債を差し引いたもので、純資産総額は純資産の時価評価額です。ファンドの「規模」と考えてよいでしょう。純資産総額が小さすぎると、信託期間の途中でも繰上償還となる可能性がありますので、注意しましょう。

基準価額とはファンドの1口当たり(1口1円のファンドは1万口当たり、1口1万円のファンドは1口当たり)の評価額で、ファンドの「価格」と考えてよいでしょう。

純資産とは資産の総額から負債を差し引いたもので、純資産総額は純資産の時価評価額です。ファンドの「規模」と考えてよいでしょう。純資産総額が小さすぎると、信託期間の途中でも繰上償還となる可能性がありますので、注意しましょう。

直近数年間における決算期ごとの分配金の金額が確認できます。1口当たりの金額で記載されている場合と、1万口当たりの金額で記載されている場合があります。

また、分配方針により分配を行わないファンドもあります。

また、分配方針により分配を行わないファンドもあります。

ファンドの投資先の主な構成や組入上位銘柄などが確認できます。資産クラスを示す「資産別構成」、投資先の通貨を示す「通貨別構成」など、ファンドによって記載内容が異なります。

組入上位銘柄では、投資している資産の上位10銘柄程度が記載されています。

これらを確認することで、どの要因がどれくらい基準価額に影響を与えるかを、ある程度推測することができます。

組入上位銘柄では、投資している資産の上位10銘柄程度が記載されています。

これらを確認することで、どの要因がどれくらい基準価額に影響を与えるかを、ある程度推測することができます。

分配金を含めたファンドの価値が1年間にどれくらい上下したかがグラフで確認できます。設定から10年が経過していないファンドでは、設定前の期間は、参考情報としてベンチマークの収益率が表示されていることもあります。ベンチマークはファンドが運用成果の目標とする指標です。

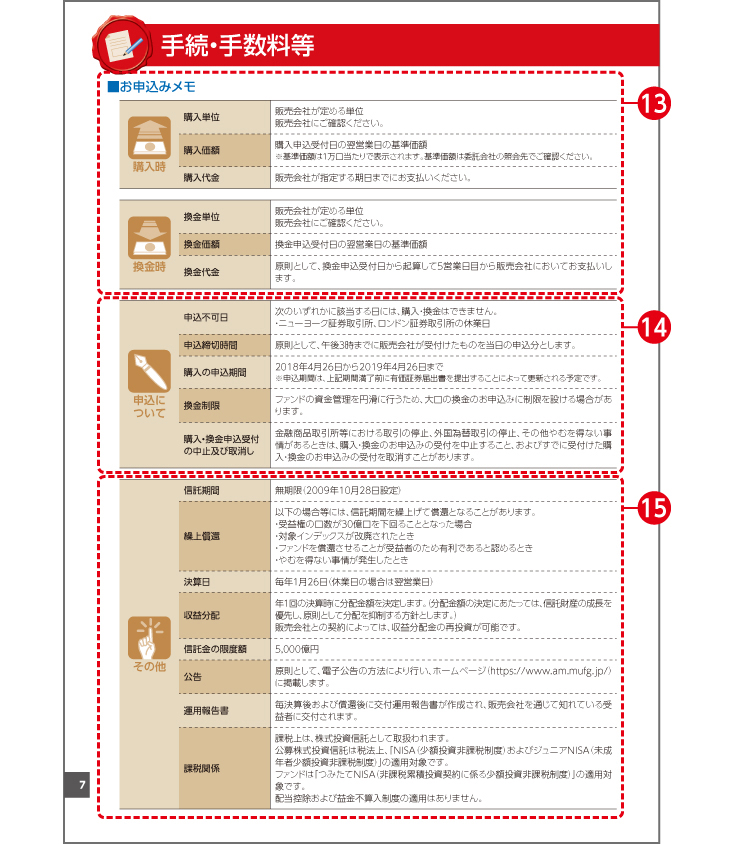

ファンドの購入時・換金時の規定が確認できます。

ファンドを購入する場合は、購入する単位を指定して注文を出します。購入単位は、1万円以上1円単位、1万口以上1万口単位など、販売会社によって異なりますので、事前に確認しましょう。

また、申込時点では購入代金または購入口数は確定していませんので、注意が必要です。

換金の場合は、換金する口数、または金額を指定して申し込みますが、こちらも販売会社によって異なります。購入の際と同様、申込時点では換金代金または換金口数は確定していません。

ファンドを購入する場合は、購入する単位を指定して注文を出します。購入単位は、1万円以上1円単位、1万口以上1万口単位など、販売会社によって異なりますので、事前に確認しましょう。

また、申込時点では購入代金または購入口数は確定していませんので、注意が必要です。

換金の場合は、換金する口数、または金額を指定して申し込みますが、こちらも販売会社によって異なります。購入の際と同様、申込時点では換金代金または換金口数は確定していません。

申込不可日や申込締切時間、購入の申込期間など、申し込みの際の留意事項が確認できます。ファンドによっては換金制限が設けられている場合があります。

申し込みにあたっての注意事項などが確認できます。ファンドによって異なりますが、以下の項目などに注意するとよいでしょう。

- 信託期間:ファンドの運用期間です。無期限のファンドと期間の定めのあるファンドがあります。信託期間が終了すると償還される場合と、信託期間が延長される場合があります。

- 繰上償還:信託財産の減少により運用に支障をきたす場合など、信託期間を繰り上げて償還される場合がありますので、自分の運用計画に支障をきたさないか注意が必要です。

- 決算日:ファンドの決算日で、分配金の基準日となります。年1回、年2回、月1回など、ファンドによって異なります。

- 収益分配:収益の分配方針などが記載されています。

- 信託金の限度額:ファンドの信託財産の上限が記載されています。上限に達すると追加での購入ができなくなる場合がありますので注意しましょう。

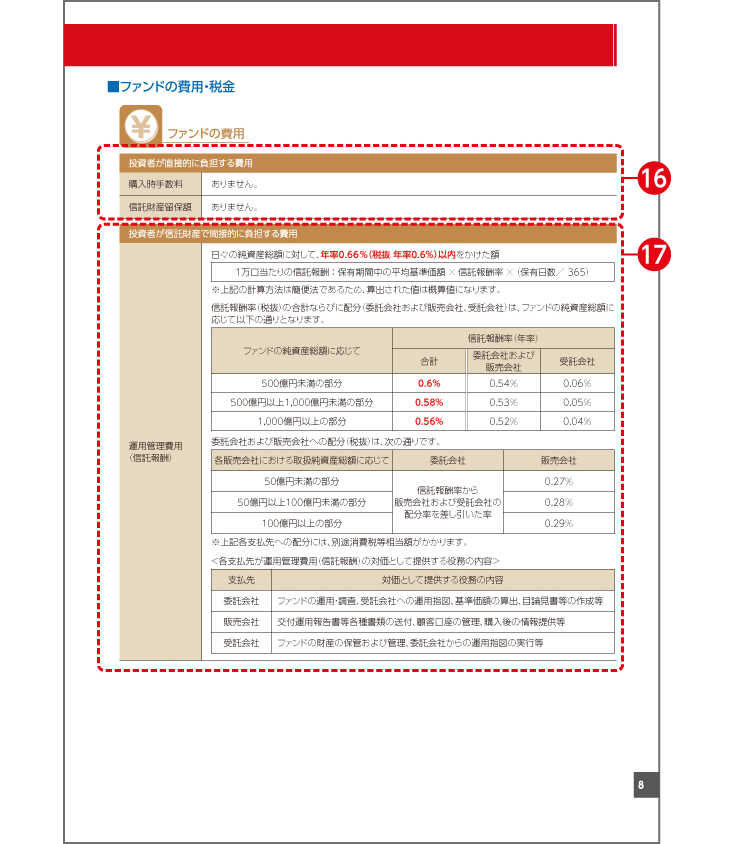

投資者が負担する手数料等の費用には、投資者が直接負担するものと間接的に負担するものがあります。

投資者が直接的に負担する費用としては購入時手数料、信託財産留保額があります。

購入時手数料は販売会社によって異なる場合があります。なお、購入時手数料のかからないファンドや信託財産留保額のかからないファンドもあります。

(主な費用の詳細は「投資信託の費用」を参照)

投資者が直接的に負担する費用としては購入時手数料、信託財産留保額があります。

購入時手数料は販売会社によって異なる場合があります。なお、購入時手数料のかからないファンドや信託財産留保額のかからないファンドもあります。

(主な費用の詳細は「投資信託の費用」を参照)

投資者が間接的に負担する費用としては、運用管理費用(信託報酬)、その他の費用・手数料があげられます。投資者が別途費用を支払うのではなく、ファンドを運用する中で信託財産から差し引かれます。

(主な費用の詳細は「投資信託の費用」を参照)

(主な費用の詳細は「投資信託の費用」を参照)

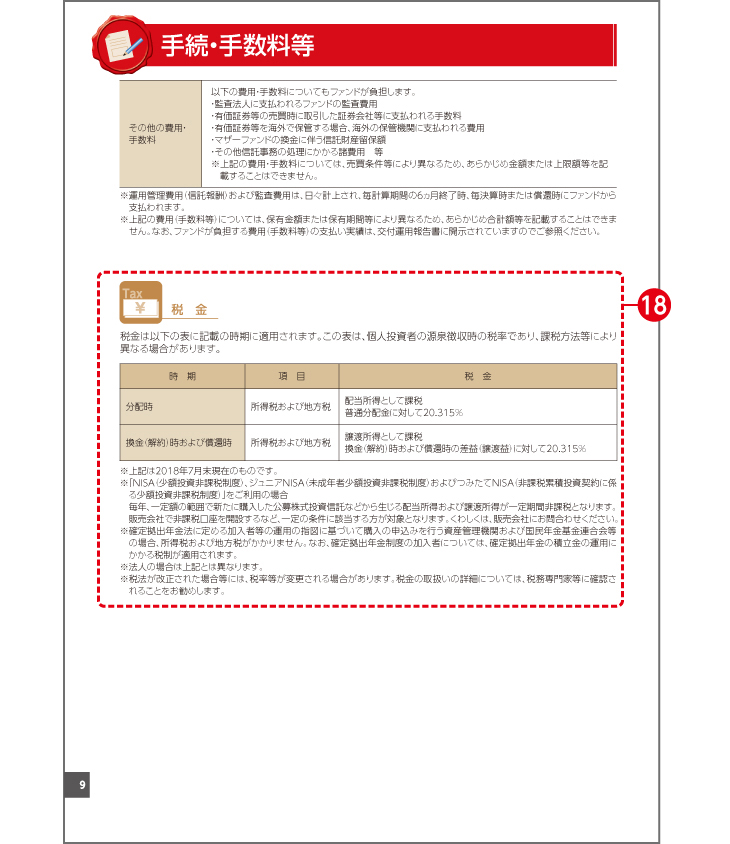

投資信託の普通分配金や値上がり益には、所得税(復興特別所得税を含む)・住民税がかかります。源泉徴収時の税率の合計が記載されていますが、NISA・iDeCo(個人型確定拠出年金)での運用の場合は、税金はかかりません。

税金の取り扱いの詳細については、税務専門家等に確認しましょう。

税金の取り扱いの詳細については、税務専門家等に確認しましょう。

目論見書の入手方法

最新の目論見書は、当行窓口・郵送でのお受け取りのほか、当行のWebサイトでダウンロードすることができます(一部ダウンロードできないファンドがあります)。

また、三菱UFJダイレクト(インターネットバンキング)をご契約いただいている場合は電子交付でお受け取りいただくことも可能です。

また、三菱UFJダイレクト(インターネットバンキング)をご契約いただいている場合は電子交付でお受け取りいただくことも可能です。

当行Webサイトからの入手方法

ファンド検索・基準価額一覧から、ご覧になりたいファンドを選択し、目論見書のボタンからご確認ください。

知らない言葉が出てきたら、基礎用語集でご確認ください。

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2024年1月17日現在)