ファンド選びの注目ポイント

ファンドを選ぶ際のポイントをみてみましょう

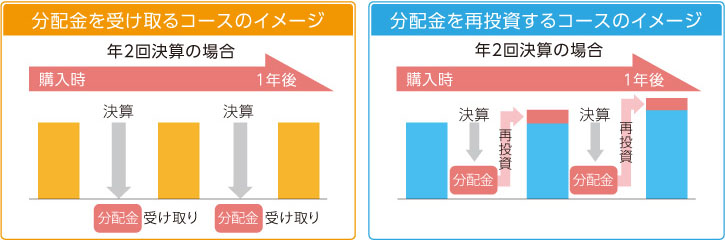

分配金受取コースと分配金再投資コース

投資信託は、分配金受取方法の違いから2つのコースに分けられます。

分配金受取コース

分配金再投資コース

分配金出金と再投資

- 分配金は各投資信託の分配方針や市場動向などを基に運用会社が決めるため、将来の受け取りが保証されているわけではありません。また、分配金の額も運用状況によって変化し、支払われない場合もあります。

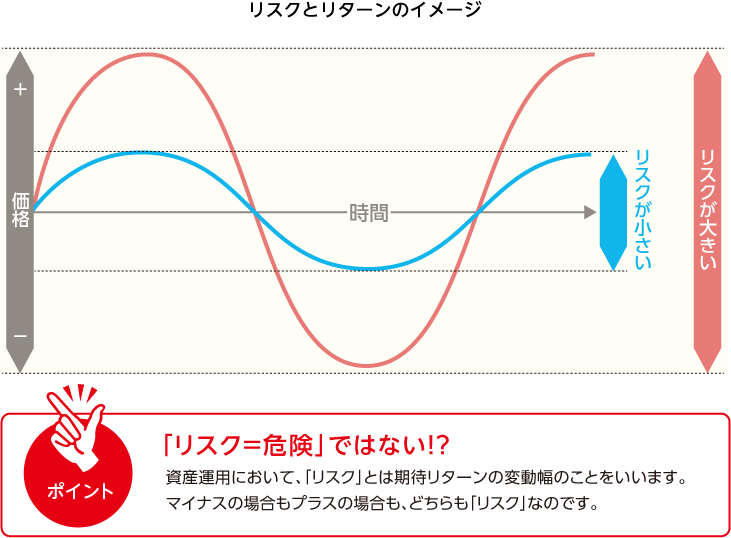

投資信託の評価方法と見方

投資信託の評価方法には以下のようなものがあります。

騰落率

標準偏差

シャープレシオ

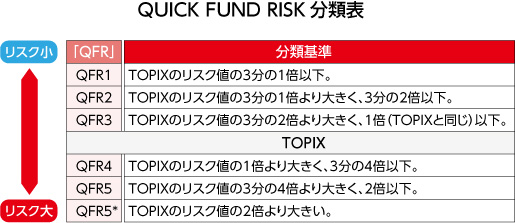

QUICK FUND RISK (QFR)

収益性を知る

ファンドの収益性をみるときは、基準価額だけでなく、トータルリターン(ファンド購入時から現在までのトータルの損益)や純資産総額も合わせてチェックしましょう。

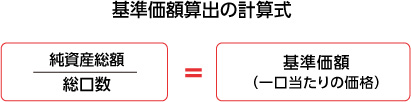

基準価額を確認する

純資産総額も合わせてチェック

ベンチマークと比較する

ファンドの収益性をみる場合には、ベンチマークと比較するという方法もあります。

ベンチマークとは?

アクティブファンド・インデックス(パッシブ)ファンドのパフォーマンスの違い

アクティブファンドは、ファンドマネージャーと呼ばれる運用の専門家が、投資する銘柄や投資比率を決定して運用を行います。ベンチマークが同じでも個々のファンドの運用の中身は異なりますので、ベンチマークを上回るパフォーマンスのファンドもあれば、そうでないファンドもあります。インデックス(パッシブ)ファンドは、限りなくベンチマークに連動する運用を行います。したがって、ファンドが異なってもベンチマークが同じであれば、パフォーマンスに大きな差はつきません。

基準価額の変動要因

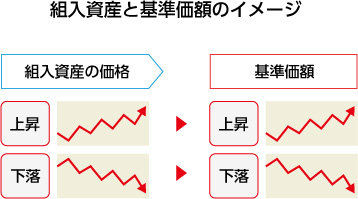

組入資産の価格変動

投資信託の基準価額は、株式や債券等の組入資産の時価評価に基づいて1日に1回算出されます。組入資産の評価額が高くなれば基準価額も高くなり、逆の場合は下落します。組入資産の評価は一般的に取引時間中の価格ではなく、終値で行われます。

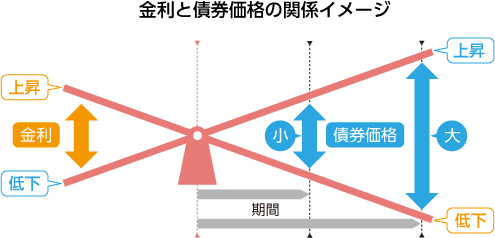

金利・為替・景気の影響

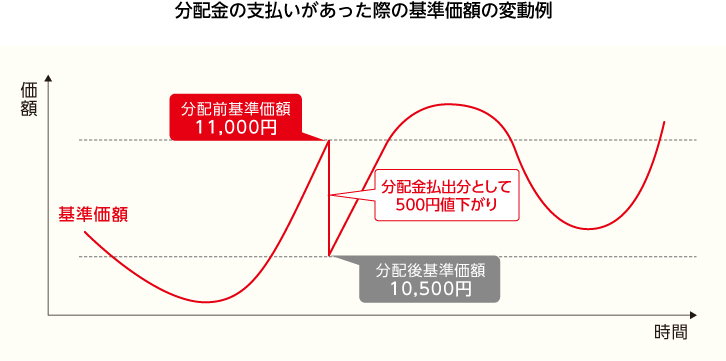

分配金の支払い

国内外のニュース

NISAやiDeCoなどの税制優遇制度

投資信託の基準価額に直接影響を与えるわけではありませんが、NISA制度やiDeCoを活用することで税制メリットを受けることができ、結果的に受け取り金額が活用しない場合と比べて増える場合もあります。

| NISA | iDeCo | |

|---|---|---|

申込可能な

年齢・資格 申込可能な年齢・資格

|

満18歳以上の個人の方(*) | 原則20歳~65歳未満 (国民年金保険者の方) |

| 運用方法 | 一括投資またはつみたて投資 | つみたて投資 |

| 資産の引き出し | いつでも可 | 原則60歳から |

| 税金の優遇措置 | 運用益が非課税 | 運用益が非課税 掛け金が全額所得控除 受取時に税制優遇 |

- 口座開設をする年の1月1日現在

知らない言葉が出てきたら、基礎用語集でご確認ください。

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2023年8月31日現在)