収益分配金再投資のご案内の見方・読み方

保有する投資信託で分配金再投資コースを選んでいる場合、決算時に収益分配金が出ると収益分配金再投資のご案内が作成されます。

収益分配金は、再投資により元本に組み込まれますが、その際の金額や口数などは、収益分配金再投資のご案内で確認しましょう。

収益分配金再投資のご案内は、決算日の翌日にEco通知でお知らせします。

収益分配金は、再投資により元本に組み込まれますが、その際の金額や口数などは、収益分配金再投資のご案内で確認しましょう。

収益分配金再投資のご案内は、決算日の翌日にEco通知でお知らせします。

- 分配金を再投資せずにお受け取りの場合は、「収益分配金のご案内」をEco通知でお知らせします。

- 分配金のお支払いがない(0円)場合、収益分配金再投資のご案内は作成されません。

- 当見本は今後変更となる場合があります。

また、当見本に記載のファンドを勧誘・推奨するものではありません。

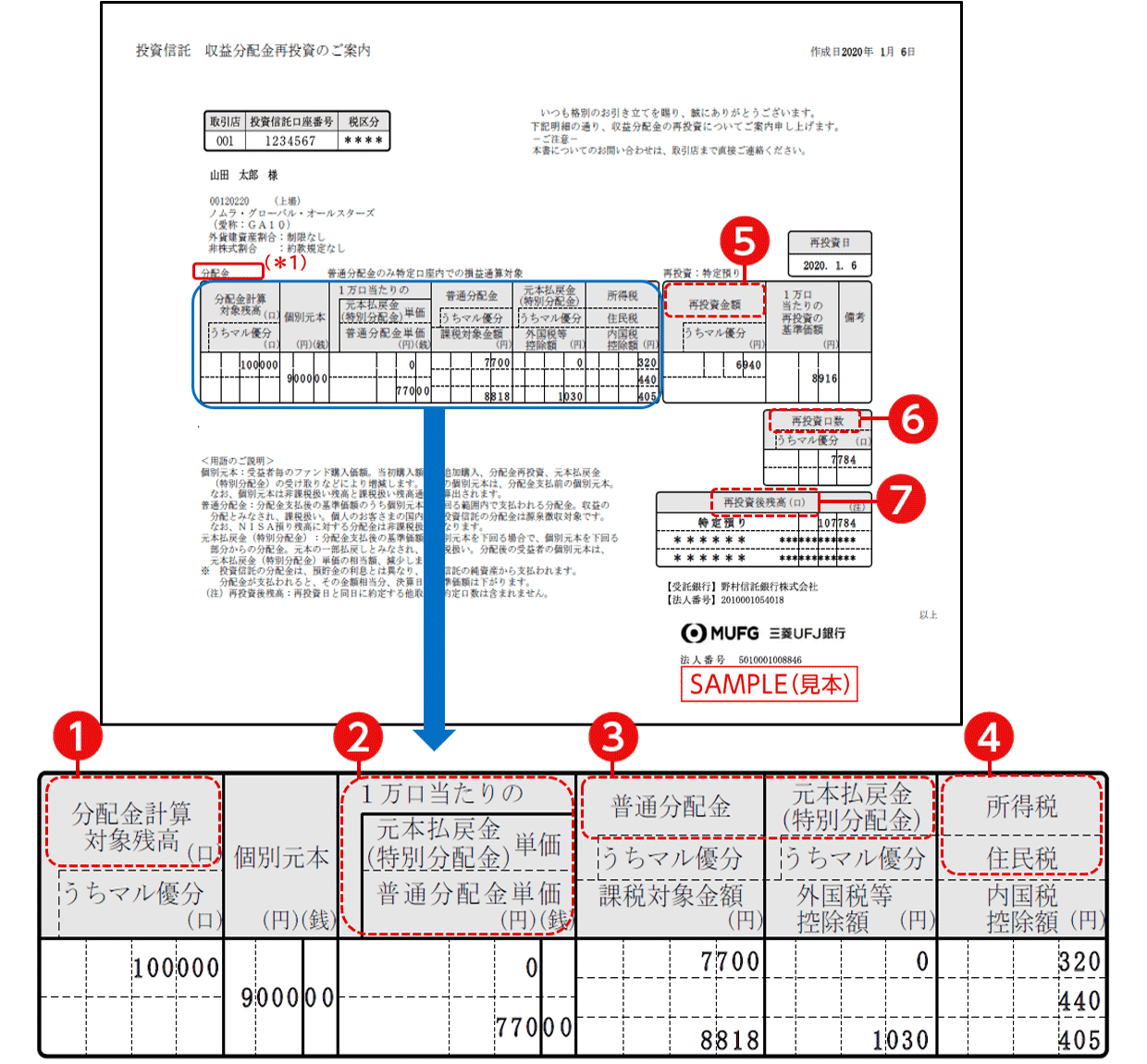

分配金の計算の対象となる口数(お預かり残高)が確認できます。

収益分配金は、普通分配金の場合と元本払戻金(特別分配金)の場合があります。普通分配金は課税の対象となり、元本払戻金(特別分配金)は非課税扱いとなります。1口または1万口当たりのそれぞれの分配金単価が確認できます。

普通分配金または元本払戻金(特別分配金)として分配される金額が確認できます。

(元本払戻金(特別分配金)についての詳細は「特別分配金(元本払戻金)」を参照)

(元本払戻金(特別分配金)についての詳細は「特別分配金(元本払戻金)」を参照)

「課税対象金額」に対して所得税および住民税が課税されます。

税率は所得税が15.315%、住民税が5%で、合計20.315%です。所得税は、本来は15%ですが、2037年までは復興特別所得税0.315%が加算されています。

税率は所得税が15.315%、住民税が5%で、合計20.315%です。所得税は、本来は15%ですが、2037年までは復興特別所得税0.315%が加算されています。

- 復興特別所得税が付加されることにより、個人のお客さまの場合は2037年12月31日までは20.315%(所得税15.3105%、住民税5%)の税率となり、法人のお客さまの場合は、2037年12月31日までは15.315%(所得税15.315%)となります。税制が改正された場合には、内容が変更となる可能性があります。

- 外国税額控除の適用となった場合には、所得税額から一定の外国所得税額が控除されます。

収益分配金から税金を差し引いた後の元本に再投資される金額が確認できます。

再投資によって購入された口数が確認できます。再投資される時点での基準価額で購入されています。

再投資口数=再投資金額÷1万口当たりの基準価額×10,000口

となります。

再投資口数=再投資金額÷1万口当たりの基準価額×10,000口

となります。

分配金が再投資された後の保有口数(お預かり残高)が確認できます。

- NISA口座でご購入の場合、「NISA預り」が表示されます。

知らない言葉が出てきたら、基礎用語集でご確認ください。

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2023年8月31日現在)