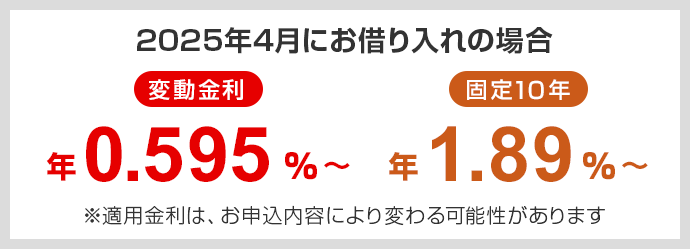

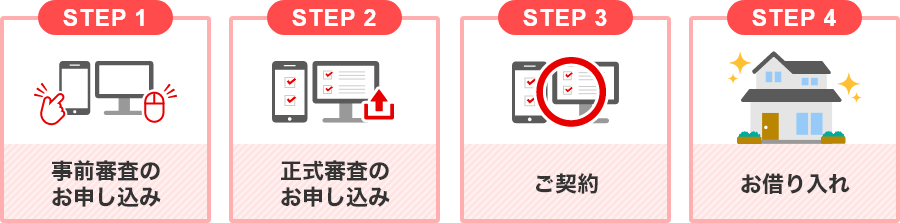

住宅ローン金利

新規お借り入れの金利

\借入期間40年でも、金利上乗せなし/

\借入期間40年でも、金利上乗せなし/

変動金利

市場金利の変化により金利を見直しします。借入時の金利を抑えたい方におススメです。

| 【ずーっと一律優遇コース】適用金利 | |

|---|---|

| 変動金利 | 年0.945% (店頭表示金利 年3.125%) |

- 完済まで店頭表示金利より 年▲2.18%です。固定金利に変更後も、引下幅は変わりません。

固定金利

選択した固定期間の金利・返済額を確定できます。一定期間の金利上昇リスクを避けたい方におススメです。

| 【最初に大きな優遇コース】適用金利 | |

|---|---|

| 固定3年 | 年2.53% (店頭表示金利 年5.26%) |

| 固定10年 | 年3.59% (店頭表示金利 年6.37%) |

| 固定20年 | 年4.36% (店頭表示金利 年8.09%) |

- 当初固定期間終了後は、固定3年はその時点の店頭表示金利より年▲1.80%、固定10年・固定20年はその時点の店頭表示金利より年▲1.55%です。

全期間固定金利

完済までの金利・返済額を確定できます。安定した返済計画をたてたい方におススメです。

| 【全期間固定コース】適用金利 | |

|---|---|

| 全期間固定21~25年 | 年4.07% |

| 全期間固定26~30年 | 年4.19% |

| 全期間固定31~35年 | 年4.26% |

| 全期間固定36~40年 | 年4.32% |

-

金利タイプの選び方金利タイプの選び方

金利タイプの選び方金利タイプの選び方 -

返済方法の選び方返済方法の選び方

返済方法の選び方返済方法の選び方 -

団信・保険

団信・保険 -

住宅ローントップ住宅ローントップ

住宅ローントップ住宅ローントップ

お借り換えの金利

変動金利

市場金利の変化により金利を見直しします。借入時の金利を抑えたい方におススメです。

| 【ずーっと一律優遇コース】適用金利 | |

|---|---|

| 変動金利 | 年0.995% (店頭表示金利 年3.125%) |

- 完済まで店頭表示金利より 年▲2.13%です。固定金利に変更後も、引下幅は変わりません。

固定金利

選択した固定期間の金利・返済額を確定できます。一定期間の金利上昇リスクを避けたい方におススメです。

| 【最初に大きな優遇コース】適用金利 | |

|---|---|

| 固定3年 | 年2.53% (店頭表示金利 年5.26%) |

| 固定10年 | 年3.59% (店頭表示金利 年6.37%) |

| 固定20年 | 年4.36% (店頭表示金利 年8.09%) |

- 当初固定期間終了後は、固定3年はその時点の店頭表示金利より年▲1.80%、固定10年・固定20年はその時点の店頭表示金利より年▲1.55%です。

全期間固定金利

完済までの金利・返済額を確定できます。安定した返済計画をたてたい方におススメです。

| 【全期間固定コース】適用金利 | |

|---|---|

| 全期間固定21~25年 | 年4.07% |

| 全期間固定26~30年 | 年4.19% |

| 全期間固定31~35年 | 年4.26% |

| 全期間固定36~40年 | 年4.32% |

-

金利タイプの選び方金利タイプの選び方

-

返済方法の選び方返済方法の選び方

-

団信・保険

-

住宅ローントップ住宅ローントップ

金利コースのご利用条件

■ご利用いただける方

原則、以下のすべての条件を満たす個人のお客さま

- 年齢が借入時に18歳以上70歳の誕生日まで、完済時に80歳の誕生日までの方

- 団体信用生命保険にご加入が認められる方

- 日本国籍の方、または永住許可を受けている外国籍の方

- 同一勤務先に満1年以上勤務されている方で、当行にて給与振込(当行規定による)をご利用中の方

- 「スーパー普通預金(メインバンク プラス)」および「三菱UFJダイレクト」をご利用中または今後ご利用いただける方

その他のご利用条件

住宅ローンの商品内容は商品説明書をご確認ください

住宅ローンの商品内容は

商品説明書をご確認ください

商品説明書をご確認ください

住宅ローンシミュレーション

住宅ローンのお役立ちコラム

住宅ローンに関するよくあるご質問

- Q.

- フラット35の申し込みはできますか?

-

- 受付状況等により審査に日数がかかる場合があります

※ 受付状況等により審査に日数がかかる場合があります -

窓口でのご相談はこちら

ご相談だけでもOK!

その場で事前審査お申し込みも可能- ローン窓口設置店での取扱いとなります

※ ローン窓口設置店での取扱いとなります

お電話でのご相談

自動音声ガイダンスが流れた後に5→1を押してください。

- 海外からご利用の場合は 03-5432-7324(通話料有料)

- ご利用の際には電話番号をお間違えのないようご注意ください。

(2026年8月1日現在)