返済方法の選び方

住宅ローンは、返済方法によって返済額や総返済額にも違いがあります。ライフプランに合わせた返済方法を選びましょう。

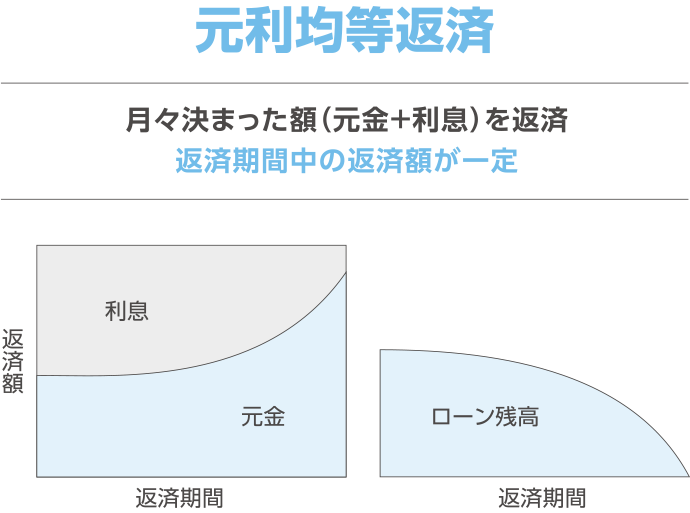

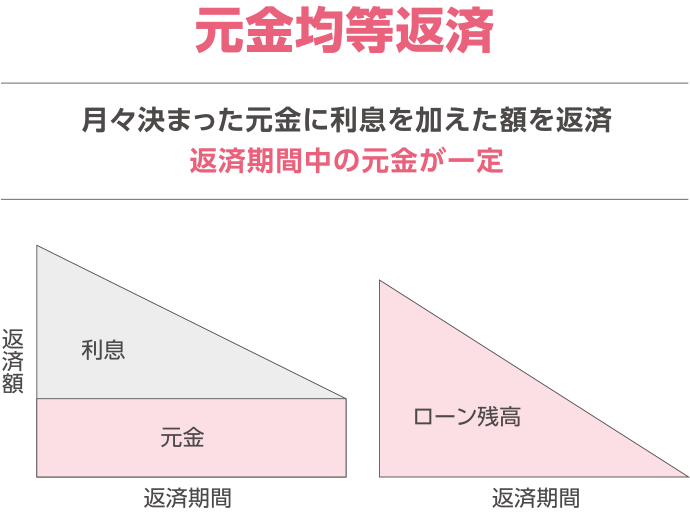

「元利均等返済」と「元金均等返済」

毎月のご返済額は元金と利息の合計であり、2つのご返済方法があります。

-

- 毎月の返済額が一定なので、返済計画が立てやすい

- 返済当初は利息の割合が大きく元金が減るペースが遅い

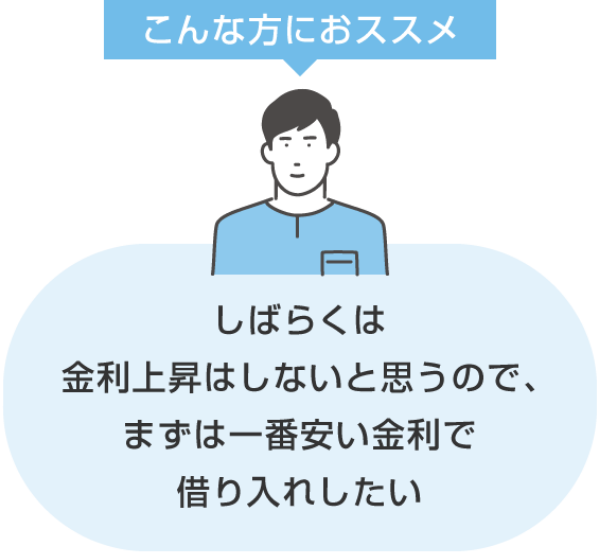

教育費等いろいろ出費もあるので

教育費等いろいろ出費もあるので

返済額を一定にしたい

- 変動金利かつ元利均等返済で借入の場合、5年ルール・125%ルールがあります。

5年ルール・125%ルール

-

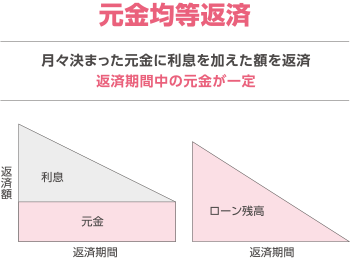

- 毎回一定額の元金を返済するので、トータルで支払う利息が少ない

- 返済当初の返済額が多くなる

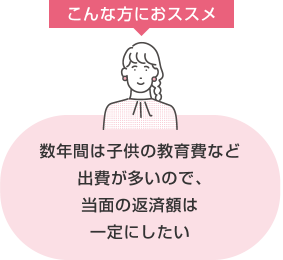

収入が多いうちにたくさん返済して

収入が多いうちにたくさん返済して

早く元金を減らしたい

- 変動金利かつ元利均等返済で借入の場合、5年ルール・125%ルールがあります。

5年ルール・125%ルール

\ 返済方法の比較はこちら /

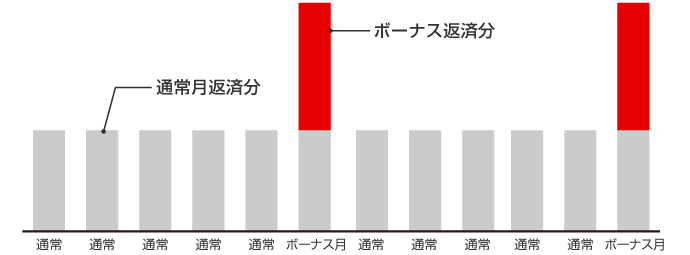

ボーナス返済(ボーナス月増額返済)

住宅ローンのボーナス返済とは、毎月の返済額に加えて年2回のボーナス月に増額して返済をする方法です。

- ボーナス月増額返済に充てることができるのは、借入金額の50%以内です。

\ 返済方法の比較はこちら /

-

金利一覧

金利一覧 -

団信・保険

団信・保険 -

お手続きの流れお手続きの流れ

お手続きの流れお手続きの流れ -

住宅ローントップ住宅ローントップ

住宅ローントップ住宅ローントップ

-

- 受付状況等により審査に日数がかかる場合があります

※ 受付状況等により審査に日数がかかる場合があります -

窓口でのご相談はこちら

ご相談だけでもOK!

その場で事前審査お申し込みも可能- ローン窓口設置店での取扱いとなります

※ ローン窓口設置店での取扱いとなります

お問い合わせは「三菱UFJ銀行コールセンター」まで。