住宅ローン(お借り換え)

お借り換えの金利

-

金利一覧

金利一覧 -

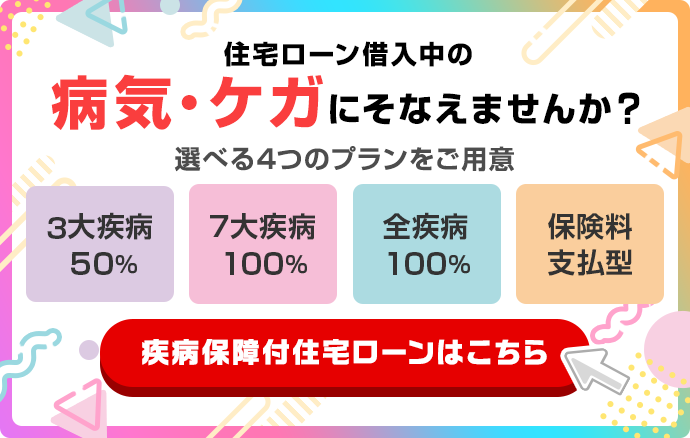

団信・保険

団信・保険 -

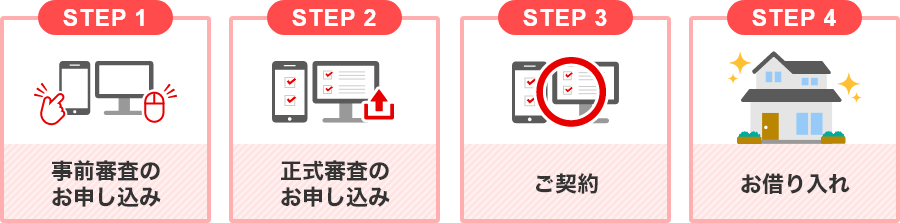

お手続きの流れお手続きの流れ

お手続きの流れお手続きの流れ -

住宅ローントップ住宅ローントップ

住宅ローントップ住宅ローントップ

住宅ローンシミュレーション

お借り換えのメリットとは

返済額や支払利息を軽減

金利の高いローンから金利の低いローンに借り換えすることで、毎月の返済額や支払利息を減らすことができる場合があります。

一般的に以下3つの条件を満たした場合、月々の返済額や支払利息を減額できる可能性が高く、借り換えをするメリットがあると言われています。

一般的に以下3つの条件を満たした場合、月々の返済額や支払利息を減額できる可能性が高く、借り換えをするメリットがあると言われています。

\こんな方にお借り換えがおススメ/

\こんな方にお借り換えがおススメ/

-

現在の金利との差が1%以上

現在の金利との差が1%以上

-

借入残高が1,000万円以上

-

残りの返済期間が10年以上

\借り換えでいくらおトクになるの?/

借入残高2000万円・残りの返済期間25年・金利差が1%ある住宅ローンを借り換え

\借り換えでいくらおトクになるの?/

借入残高2000万円・残りの返済期間25年・

金利差が1%ある住宅ローンを借り換え

金利差が1%ある住宅ローンを借り換え

年間の返済額が約10万円軽減!

諸費用62万円を含めても

諸費用62万円を含めても

25年間で約200万円おトク!

年間の返済額が約10万円軽減!

諸費用62万円を含めても

諸費用62万円を含めても

25年間で約200万円おトク!

- 上記は元利均等返済、ボーナス返済なし、借入利率が期間中不変であることを前提に試算しております。

- 上記は当行ウェブサイトの住宅ローンシミュレーションを用いて算出した単純比較であり、実際の借り換え事例を示すものではなく、実際の事例とは計算結果が異なる場合があります。

- 上記の諸費用は概算金額となります。

固定金利で金利上昇リスクに備えられる

変動金利は、市場金利に連動して金利が変わります。そのため「今後金利が上昇するのでは」と考える方は、長期の固定金利タイプのローンに借り換えることで、金利変動リスクを軽減することができます。

現在利用している金融機関よりおトクな固定金利に借り換えすることで、おトクに金利上昇リスクに備えることができます。

現在利用している金融機関よりおトクな固定金利に借り換えすることで、おトクに金利上昇リスクに備えることができます。

保障を手厚くできる

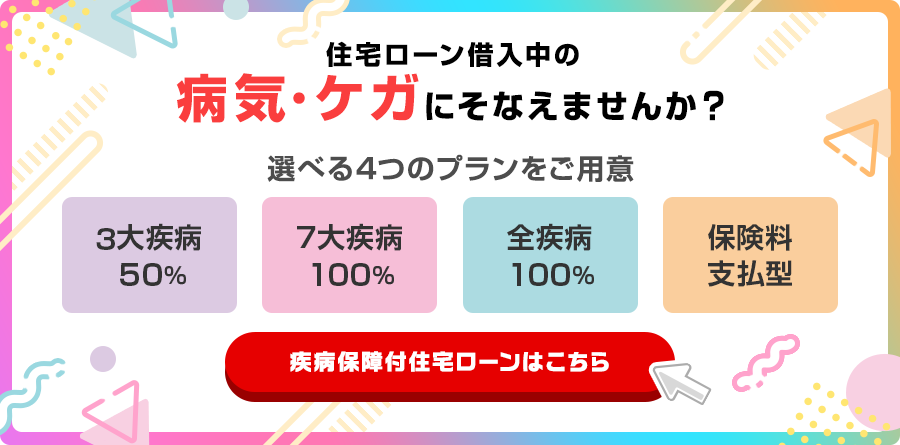

お借入後に住宅ローンの団信保険や保障を変更することはできません。

新たなローンに組み換えする借り換えによって、保障を充実させることができます。

新たなローンに組み換えする借り換えによって、保障を充実させることができます。

三菱UFJ銀行の住宅ローンの特長

電子契約利用で印紙代0円

一部繰上返済・金利タイプ変更はネット手続きで手数料0円

団信は0円!もしもに備える保険もご用意

\うれしい特典もご用意/

住宅ローンのお役立ちコラム

住宅ローンにまつわる疑問をわかりやすく解説します。

くわしい内容は商品説明書をご確認ください

くわしい内容は商品説明書を

ご確認ください

ご確認ください

お借り換えに関するよくあるご質問

-

- 受付状況等により審査に日数がかかる場合があります

※ 受付状況等により審査に日数がかかる場合があります -

窓口でのご相談はこちら

ご相談だけでもOK!

その場で事前審査お申し込みも可能- ローン窓口設置店での取扱いとなります

※ ローン窓口設置店での取扱いとなります

お電話でのご相談

自動音声ガイダンスが流れた後に5→1を押してください。

- 海外からご利用の場合は 03-5432-7324(通話料有料)

- ご利用の際には電話番号をお間違えのないようご注意ください。

(2026年7月1日現在)