住宅ローンのペアローンと収入合算の違いとは?仕組みやメリット・デメリットを解説!

- 2026年3月27日

住宅の価格高騰を受け、住宅ローンを夫婦等で協力して借りる「ペアローン」がふえてきています。

本記事では、ペアローンとよく比較される収入合算との違いや、ペアローンのメリット・デメリットについてくわしく解説します。

目次

ペアローンの仕組みとは?収入合算との違い

ペアローンは、同じ物件に対して、夫婦または親子が同じ金融機関でそれぞれ住宅ローンを契約する方法です。夫婦または親子各自の収入を基準にそれぞれ住宅ローンを組むため、単独でのお借り入れよりも借入額をふやすことができるのが最大の特徴です。

収入合算とは?

ペアローンと比較されるローンの借入方法に「収入合算」があります。

収入合算とは、住宅ローン申込人の収入に、配偶者や親子など親族の収入を合算して住宅ローン借入額を増やす方法です。 ただし、合算できる金額には金融機関により上限が設定されているケースがあることに注意が必要です。収入合算には「連帯債務型」「連帯保証型」の2種類がありますが、三菱UFJ銀行では「連帯保証型」での取扱いとなります。

収入合算とは、住宅ローン申込人の収入に、配偶者や親子など親族の収入を合算して住宅ローン借入額を増やす方法です。 ただし、合算できる金額には金融機関により上限が設定されているケースがあることに注意が必要です。収入合算には「連帯債務型」「連帯保証型」の2種類がありますが、三菱UFJ銀行では「連帯保証型」での取扱いとなります。

ペアローンと収入合算の違い

共働き夫婦が全額ローンで物件を購入するケースを想定し、三菱UFJ銀行で、夫婦でペアローンを組む場合と、収入合算(連帯保証型)で夫がローンを組む場合の違いを表にまとめました。

横スクロールして確認

| ペアローン | 収入合算 (連帯保証型) |

|

|---|---|---|

| 借入可能額 |

夫・妻それぞれの収入で 算出した合計額 |

夫の収入に 妻の年収(50~100%)を 合算して算出 |

| 債務者(申込人) | 2人(夫・妻) | 1人(夫) |

| 連帯保証人 | ー | 妻 |

| 物件の持ち分 | 2人(夫・妻)で按分 | 夫のみ |

| 住宅ローン控除 | 2人(夫・妻)とも対象 | 夫のみ対象 |

| 団体信用生命保険 | 2人(夫・妻)とも加入 | 夫のみ加入 |

| └ 夫が死亡した場合 | 夫のローンは0円に (妻のローン返済は残る) |

ローンは0円に |

| └ 妻が死亡した場合 | 妻のローンは0円に (夫のローン返済は残る) |

ローンの返済は残る |

住宅ローンの契約には、手数料や登記費用などの諸費用がかかります。ペアローンの場合、夫婦それぞれが債務者となり、2本のローン契約を結ぶため、抵当権設定の登記費用が二重に発生するなど、諸費用がふえることに注意が必要です。

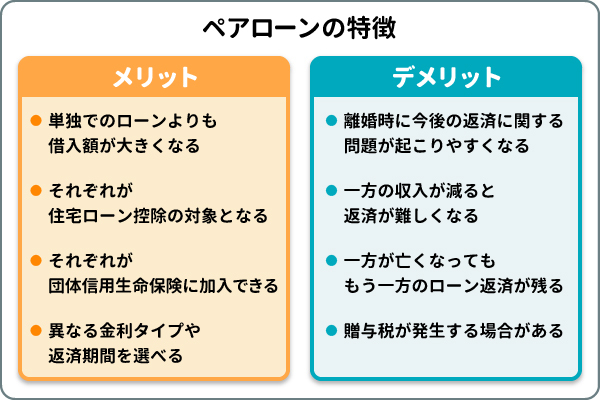

ペアローンのメリットとは

単独でのローンよりも借入額が大きくなる

ペアローンは夫婦または親子それぞれの収入に応じてそれぞれが借入を行うため、単独ローンより借入額をふやすことができます。一方、収入合算では、金融機関によって合算できる金額の上限が定められているケースも多く、収入合算者の収入の全額を合算できない場合があります。

三菱UFJ銀行では、それぞれの年収を入力いただくと、ペアローンや収入合算での借入可能額が試算できます。シミュレーションにて、ペアローンや収入合算での借入可能額を比較してみましょう。

三菱UFJ銀行では、それぞれの年収を入力いただくと、ペアローンや収入合算での借入可能額が試算できます。シミュレーションにて、ペアローンや収入合算での借入可能額を比較してみましょう。

\ペアローン・収入合算の借入可能額を比較/

\ペアローン・収入合算の借入可能額を比較/

それぞれが住宅ローン控除の対象となる

住宅ローン控除は、住宅ローンを利用して住宅の新築などをした場合、最大13年間、年末時点のローン残高の0.7%を所得税や住民税から控除できる制度です。ペアローンで夫婦それぞれがローンを組んだ場合、それぞれが住宅ローン控除を利用できます。

住宅ローンの返済中に特定の条件を満たした場合、年末の住宅ローン残高に応じて所得税や住民税から「住宅ローン控除」が受けられます。この控除は最大で13年間適用されます。

住宅ローン控除は住宅ローンの債務者が対象となります。夫婦それぞれが債務者となるペアローンの場合は、夫婦それぞれが住宅ローン控除を受けられるため、単独でのローンや収入合算よりも高い税制メリットを得ることができる可能性があります。

住宅ローン控除は住宅ローンの債務者が対象となります。夫婦それぞれが債務者となるペアローンの場合は、夫婦それぞれが住宅ローン控除を受けられるため、単独でのローンや収入合算よりも高い税制メリットを得ることができる可能性があります。

住宅ローン控除の適用条件や借入限度額、控除期間は入居した年や住宅の性能などによって異なるため、事前に内容をよく確認しておくことが重要です。

それぞれが団体信用生命保険に加入できる

ペアローンでは、それぞれが債務者として団体信用生命保険(団信)に加入することができます。団信は、契約者が死亡または高度障害を負った場合に、住宅ローンの残債を返済してくれる保険です。

一方、収入合算(連帯保証型)では、収入合算者は団信に加入することができません。そのため、収入合算者が亡くなった場合でもローン残債に変化はありません。これに対して、ペアローンでは団信に加入することができるため、残債を軽減することができます。そのため、万が一のリスクにそなえるためには有効な手段といえるでしょう。

ただし、どちらか一方に万が一のことがあった場合、残された債務者はローンの返済を続ける必要があるのも、ペアローンの特徴です。

\住宅ローン関連保険はこちら/

\住宅ローン関連保険はこちら/

異なる金利タイプや返済期間を選べる

ペアローンは原則として夫婦が同じ金融機関で住宅ローンを組む必要がありますが、同じプランを選ぶ必要はありません。借入金額や返済期間、金利タイプは個別に決めることができます。

もしローンを組むタイミングで金利の動向が読みにくい場合、夫は変動金利、妻は固定金利といった異なる金利タイプのローンを組むこともできます。これにより、金利の上昇リスクに対してより柔軟に対応することができます。

また、通常、住宅ローンの返済期間は、完済時の年齢が80歳未満と規定している金融機関が多くありますが、ペアローンでは返済期間をそれぞれ設定することができます。たとえば、夫婦で年齢差が大きく、どちらか一方が35年の返済期間を選べない場合でも、夫婦それぞれの借入期間で借り入れすることができます。

\金利の最新情報はこちら/

\金利の最新情報はこちら/

ペアローンのデメリットとは

メリットも多いペアローンですが、一方で注意しておかなければならないデメリットもあります。長い返済期間のトラブルにそなえ、事前に確認しておきましょう。

離婚時の返済リスク

住宅ローンを返済中に離婚することとなってしまった場合、ローンの残債がある物件について話し合いが必要となります。

夫婦が共同で持っているペアローンを解消する方法として、物件を売却して住宅ローンを完済する、またはペアローンを一本化してどちらかが住み続けるといった方法が挙げられます。

双方合意のうえ物件を売却することになった場合でも、物件の価格がローン残高を上回る場合は売却後に余った資金を財産分与することができます。ただし、ローン残高よりも売却費用が安くなる場合は、差額を自己資金で返済しなくてはなりません。場合によっては、税金がかかるケースもありますので、しっかり事前に調べましょう。

また、物件を売却せず、どちらかが住み続ける場合には、一方の持分を他方に譲渡することになるため、返済が残っているローンを一本化する必要性がありますが、借入中の金融機関で審査や手続きが必要になります。ただし、元々2人で支払っていたローンの返済額を一人で背負うのは負担が大きい可能性があります。

ローンを組む際に離婚の可能性について考えることは難しいですが、万が一離婚した場合、ペアローンはトラブルの原因になることもあるので注意しましょう。

どちらか一方の収入が減ると返済が難しくなる

ペアローンの返済期間中には、夫婦の収入が減ることがあるかもしれません。片方の収入が大幅に減少したり、片方が仕事を辞めたりすることになると、もう一方が2人分の返済を負担しなければなりません。また、退職などにより収入がなくなると、所得税もなくなるので、住宅ローン控除を受けることができなくなります。

どちらかが働けなくなると、返済計画が大きく崩れてしまう可能性があります。そのため、ペアローンを組む前に、万が一どちらかの収入がなくなっても返済を滞らせずに済むかどうか、シミュレーションをしておくことをおススメします。

どちらか一方が亡くなってももう一方のローン返済は残る

ペアローンでは、夫婦両方が団信に加入することができますが、どちらかに万が一のことがあった場合、残された側はローンの返済義務を負い続けなければなりません。

一方、単独でのローンや収入合算の場合、団信に加入している債務者が亡くなった際、残債は全て保険で支払われます。

しかし、ペアローンにおける団信は、夫婦それぞれが組んだローンの残債のみを保障対象としています。そのため、夫が亡くなった場合でも、妻は返済義務を負い続けなければなりません。

ペアローンを組む際には、万が一どちらかが亡くなった場合でも、自分自身が返済額を支払っていけるかを事前に考えておくことも重要です。

贈与税が発生するケースがある

ペアローンで住宅を購入する際、住宅ローンの負担割合と登記している所有割合が異なると、贈与税が発生する可能性があります。

また、ペアローンを組んだあとに一方が働けなくなり、その間の返済をもう一方が負担する場合、贈与税が発生することがあります。贈与税は夫婦間でも適用され、年間110万円以上を贈与した場合は納税の義務が発生する可能性があります。

住宅ローンを代わりに請け負うことは贈与とみなされるので、どちらかの返済に不安がある場合は注意が必要です。

住宅ローンを代わりに請け負うことは贈与とみなされるので、どちらかの返済に不安がある場合は注意が必要です。

ペアローンがおススメなケースとは?

夫婦が安定した職業に就き、ローンの返済に不安がない場合は、ペアローンの利用がおススメです。

ペアローンを組むことで、単独でのローンよりも多額の融資を受けることができ、より高額な物件の購入が可能になります。特に、夫婦の収入が拮抗している場合は、ペアローンのメリットを最大限に活かせます。

しかし、収入に差がある場合や、将来的に収入が減る可能性がある場合は、将来の返済負担が厳しくなる可能性があるため、ペアローンよりも収入合算の方が適しているかもしれません。

住宅ローンは、「いくら借りられるか」だけでなく、将来の返済計画や起こりうるリスクも考慮したうえで最適な借入方法を選びましょう。

住宅ローンは、「いくら借りられるか」だけでなく、将来の返済計画や起こりうるリスクも考慮したうえで最適な借入方法を選びましょう。

\くわしくはこちら/

\くわしくはこちら/

執筆者:手塚 裕之(てづか ひろゆき)

監修者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年3月27日現在)