日本の平均年収は?中央値や年齢別・男女別・職種別の平均年収も徹底解説!

- 2025年10月21日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

年収の相場を知りたい方

年収の相場を知りたい方

-

自分の年収を見直したい方

この記事では、国の調査結果などを参考に、日本の平均年収や中央値、年齢・男女・職種など項目別の平均年収をくわしく解説します。

目次

日本の平均年収

国税庁の「令和5年分民間給与実態統計調査」によると、1年を通じて勤務した給与所得者1人あたりの平均年収は460万円です。内訳をみると、平均給料・手当が388万円、平均賞与が71万円となっています。平均年齢は47.0歳、平均勤続年数は12.5年です。

まずは、全国や都道府県別の平均年収と中央値について見ていきましょう。

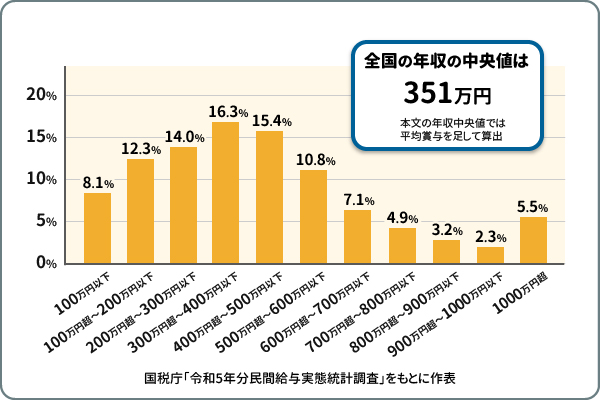

全国の平均年収と中央値

国税庁の調査結果によれば、過去10年間における全国の平均年収は以下のように推移しています。

-

国税庁「令和5年分民間給与実態統計調査」をもとに筆者作成

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

令和2年までは横ばいで推移していましたが、それ以降は上昇傾向にあります。

年収の現状をより正確に把握するためには、平均値だけでなく、中央値を確認することも重要です。平均値はデータの数値の合計をデータの個数で割って算出する数値で、中央値はデータを小さい順に並べたときに中央に位置する数値です。

たとえば、200・300・400・800・1,000が調査対象のデータであれば、平均値は540(合計2,700 ÷ 5)、中央値は真ん中の400となります。極端に年収が高い一部の人たちが平均値を引き上げてしまっている側面があるため、中央値のほうがより現状に近い数値といえるでしょう。

厚生労働省の「令和5年賃金構造基本統計調査」および国税庁の「令和5年分民間給与実態統計調査」をもとに算出した、全国の年収の中央値は351万円(*)です。

- 一般労働者の賃金の中位数279.8万円 + 平均賞与71万円で算出

都道府県別の平均賃金

厚生労働省の統計「都道府県別賃金(令和4年)」によると、都道府県別の平均値は以下のとおりです。

| 都道府県 | 平均値 |

|---|---|

| 東京都 | 375.5万円 |

| 神奈川県 | 335.6万円 |

| 大阪府 | 330.9万円 |

| 愛知県 | 312.6万円 |

| 兵庫県 | 312.3万円 |

| 奈良県 | 310.6万円 |

| 千葉県 | 309.0万円 |

| 京都府 | 305.6万円 |

| 埼玉県 | 305.2万円 |

| 茨城県 | 305.2万円 |

-

厚生労働省「都道府県別賃金(令和4年)」

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2022/dl/10.pdf

年収の平均値が最も高いのは東京都の375.5万円で、次いで神奈川県の335.6万円、大阪府の330.9万円となっています。首都圏や大阪・名古屋圏は、平均年収が高い傾向にあるようです。

職種などによって異なる平均年収のボリュームゾーン

国税庁の調査結果によると、最も多い年収額の範囲は300万円超400万円以下(16.3%)です。次いで400万円超500万円以下(15.4%)、200万円超300万円以下(14.0%)となっています。

また、先ほど紹介したように、日本の年収の中央値は351万円です。

日本の平均年収は年齢や男女、雇用形態、職種などによって異なるため、次項からくわしく紹介していきます。

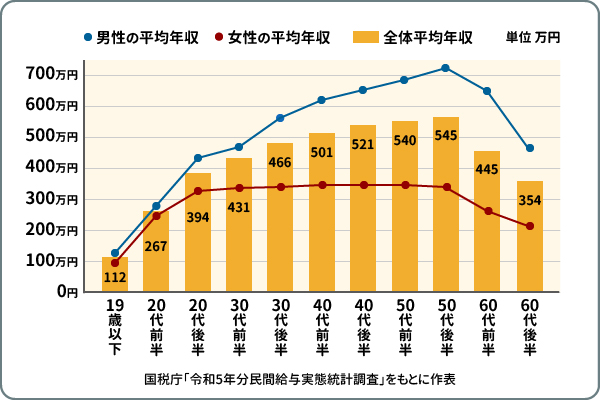

年齢・年代別の平均年収

国税庁の調査結果によると、年齢階層別の平均年収は以下のとおりです。

<年齢階層別の平均年収>

| 年齢階層 | 全体 | 男性 | 女性 |

|---|---|---|---|

| 19歳以下 | 112万円 | 133万円 | 93万円 |

| 20~24歳 | 267万円 | 279万円 | 253万円 |

| 25~29歳 | 394万円 | 429万円 | 353万円 |

| 30~34歳 | 431万円 | 492万円 | 345万円 |

| 35~39歳 | 466万円 | 556万円 | 336万円 |

| 40~44歳 | 501万円 | 612万円 | 343万円 |

| 45~49歳 | 521万円 | 653万円 | 343万円 |

| 50~54歳 | 540万円 | 689万円 | 343万円 |

| 55~59歳 | 545万円 | 712万円 | 330万円 |

| 60~64歳 | 445万円 | 573万円 | 278万円 |

| 65~69歳 | 354万円 | 456万円 | 222万円 |

| 70歳以上 | 293万円 | 368万円 | 197万円 |

-

国税庁「令和5年分民間給与実態統計調査」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

全体の平均年収が最も高いのは、55~59歳の545万円です。男性の場合、50代までは年齢が高くなるにつれて平均年収も上がる傾向にあります。

20代の平均年収

20代前半の平均年収は267万円です。一般的に大卒1~3年目にあたり、まだ職務経験が少ないため、ほかの年代に比べると低めです。

20代後半の平均年収は394万円で、20代前半に比べると127万円増加しています。入社からある程度の年数が経過し、少しずつ重要な仕事を任されるようになることから給与水準が上がっていると考えられます。性別ごとに見ると男性429万円、女性353万円で、20代前半よりも男女差が広がっています。

30代の平均年収

30代前半の平均年収は431万円、30代後半は466万円です。30代前半で400万円台に、30代後半で全体の平均年収460万円と同水準に到達します。20代に比べると平均年収の上げ幅はゆるやかですが、30代は昇進や転職をきっかけに大きく年収を伸ばす人もいるでしょう。

一方で、30代になると平均年収の男女差はさらに広がり、30代前半は147万円、30代後半は220万円男性のほうが多い状況です。

40代の平均年収

40代前半の平均年収は501万円、40代後半は521万円です。40代になると、全体の平均年収は500万円を超えます。30代よりもさらに責任ある仕事を任されたり、これまでの経験を活かして転職したりすることで、年収が大幅にアップする人もいるでしょう。

一方で、40代前半から後半にかけての平均年収の上げ幅は、30代よりも下がっています。

性別ごとに見ると、男性は年齢が高くなるにつれて平均年収が上がる状況が続いています。しかし、女性は20代後半から上昇しておらず、男女差はさらに広がっています。

\お金をためる・ふやすには?/

\お金をためる・ふやすには?/

男女別の平均年収

国税庁の調査結果によると、男女別の平均年収は以下のとおりです。

<男女別の平均年収>

| 性別 | 平均年収 |

|---|---|

| 男性 | 569万円 |

| 女性 | 316万円 |

-

国税庁「令和5年分民間給与実態統計調査」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

男性に比べて、女性は平均年収が低い傾向にあります。先ほど紹介した年齢階層別の平均年収を確認すると、男性の平均年収は、50代までは年齢が高くなるにつれて一貫して上昇しています。それに対して、女性の平均年収は20代後半がピークで、以降は50代まで同水準で推移しています。

女性の平均年収が低い要因の一つとして、正社員と正社員以外の割合の男女差が考えられます。内閣府男女共同参画局の「男女共同参画白書 令和4年度版」によると、令和3年の非正規雇用労働者の割合は男性21.8%、女性53.6%となっています。男性は全体の2割弱ですが、女性は全体の5割以上が正社員以外で働いているのが現状です。

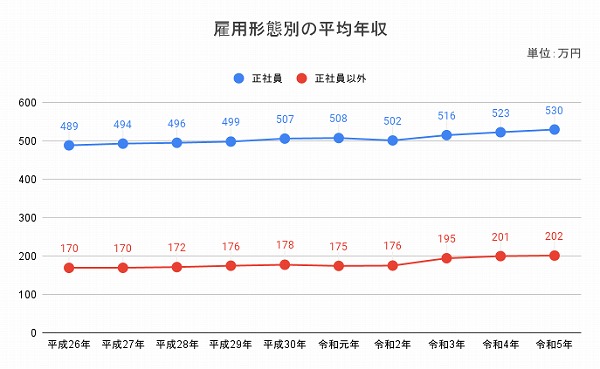

雇用形態別の平均年収

続いて、雇用形態別の平均年収を紹介します。国税庁の調査結果によると、正社員と正社員以外の平均年収の推移は以下のとおりです。

-

国税庁「令和5年分民間給与実態統計調査」をもとに筆者作成

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

令和5年の雇用形態別の平均年収は、正社員が530万円、正社員以外が202万円です。正社員と正社員以外では、平均年収に328万円の差があります。

学歴別の平均年収

厚生労働省と国税庁の調査結果をもとに算出した、学歴別の平均年収は以下のとおりです。

<学歴別の平均年収>

| 学歴 | 平均年収 |

|---|---|

| 高校 | 409万円 |

| 高専・短大 | 428万円 |

| 専門学校 | 431万円 |

| 大学 | 514万円 |

| 大学院 | 643万円 |

- 学歴別の月額賃金 × 12ヵ月 + 平均賞与71万円で算出

-

厚生労働省「令和5年賃金構造基本統計調査」

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2023/dl/03.pdf -

国税庁「令和5年分民間給与実態統計調査」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

学歴別の平均年収は高校、高専・短大、専門学校、大学、大学院の順に高くなっていることがわかります。高校と大学院では、平均年収に234万円の差があります。

業種別・職種別の平均年収

国税庁の調査結果によると、業種別の平均年収は以下のとおりです。

<業種別の平均年収>

| 業種 | 平均年収 |

|---|---|

| 電気・ガス・熱供給・水道業 | 775万円 |

| 金融業、保険業 | 652万円 |

| 情報通信業 | 649万円 |

| 学術研究、専門・技術サービス業、教育、学習支援業 | 551万円 |

| 建設業 | 548万円 |

| 複合サービス事業 | 535万円 |

| 製造業 | 533万円 |

| 運輸業、郵便業 | 473万円 |

| 不動産業、物品賃貸業 | 469万円 |

| 医療、福祉 | 404万円 |

| 卸売業、小売業 | 387万円 |

| サービス業 | 378万円 |

| 農林水産・鉱業 | 333万円 |

| 宿泊業、飲食サービス業 | 264万円 |

-

国税庁「令和5年分民間給与実態統計調査」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

平均年収が最も高い業種は、「電気・ガス・熱供給・水道業」の775万円です。次いで「金融業、保険業」の652万円、「情報通信業」の649万円となっています。

平均年収が最も低い業種は「宿泊業、飲食サービス業」の264万円で、最も高い業種との差は511万円です。

上記は正社員だけでなく、正社員以外の平均年収も含めた数値です。「雇用形態別の平均年収」で紹介したように、正社員と正社員以外では平均年収に300万円以上の差があります。「宿泊業、飲食サービス業」などはパートやアルバイトとして働く人が多いことから、相対的に平均年収が低くなっていると考えられます。

勤続年数別の平均年収

国税庁の調査によると、勤続年数別の平均年収は以下のとおりです。

<勤続年数別の平均年収>

| 勤続年数 | 全体 | 男性 | 女性 |

|---|---|---|---|

| 1~4年 | 339万円 | 416万円 | 264万円 |

| 5~9年 | 398万円 | 492万円 | 298万円 |

| 10~14年 | 454万円 | 556万円 | 326万円 |

| 15~19年 | 533万円 | 640万円 | 365万円 |

| 20~24年 | 587万円 | 700万円 | 389万円 |

| 25~29年 | 667万円 | 761万円 | 440万円 |

| 30~34年 | 723万円 | 808万円 | 480万円 |

| 35年以上 | 627万円 | 699万円 | 404万円 |

-

国税庁「令和5年分民間給与実態統計調査」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

男女ともに、勤続年数が長くなるにつれて平均年収も上がる傾向にあります。この結果は、日本独自の制度である年功序列の影響によるものといえます。年功序列とは、社員の年齢や勤続年数を重視して給与や賞与、役職を決定する人事制度です。ただし、近年では成果主義(従業員のスキルや目標達成度合いを評価の主な基準とする人事制度)を採用する企業がふえているため、同じ会社にとどまることが年収アップにつながるとは限らないでしょう。

平均年収を上げる方法

ここまでで、平均年収は年齢や性別、雇用形態、学歴、業種、勤続年数などに左右されることがわかりました。年収を上げたい場合はどのようなことに取り組めば良いのでしょうか。一般的には、以下のような方法が考えられます。

【年収を上げる方法一覧】

- 昇進・昇格する

- 給与交渉する

- 資格取得などでスキルアップする

- 副業をする

- 転職する

まずは、勤務先の人事制度や評価基準を理解したうえで昇進・昇格をめざしましょう。昇進は役職が上がること、昇格は職能資格制度において等級が上がることを意味します。勤務先の評価基準を満たすような成果を出して昇進・昇格すれば、年収アップにつながるでしょう。

状況によっては、上司との面談時に仕事の実績や成果をアピールして給与交渉するのも一つの手です。スキルアップのために、資格取得をめざすのも良いでしょう。会社によっては、資格手当としてお祝い金(一時金)を支給したり、毎月の給与に一定額を上乗せしたりするケースもあります。

これらの方法に取り組んでも現在の勤務先では年収アップが期待できない場合は、副業やより年収が高い企業への転職を検討しましょう。

年収が上がるわけではありませんが、給与以外の収入をふやす方法として、株式や投資信託などの金融商品を活用して投資を始める方法もあります。投資の利益には通常約20%の税金がかかりますが、NISAやiDeCoを利用すれば非課税で運用できます。また、iDeCoは掛金が所得控除になり、所得税や住民税の負担が軽減されるので、手取りがふえる可能性があります。

まだ投資を始めていない場合は検討してみましょう。ただし、投資は元本保証ではないため、当面の生活に支障が出ることがないように余裕資金で取り組むことが大切です。

まとめ

国税庁の「令和5年分民間給与実態統計調査」によると、日本の平均年収は460万円です。年齢や勤続年数が上がるにつれて平均年収も上がる傾向にありますが、性別や雇用形態、学歴、業種などに左右される部分もあります。

少しずつでも年収をふやしていきたいのであれば、勤務先の人事制度を確認したうえで、昇進・昇格をめざすのが最も基本的な方法といえます。勤務先によっては、給与交渉や資格取得が年収アップにつながることもあるでしょう。現在の勤務先で年収アップが期待できない場合、短期間で年収を大きく上げたい場合は副業や転職も選択肢です。

年収が上がるわけではありませんが、「手取りをふやす」という意味では投資も有効な手段といえます。まだNISAやiDeCoを始めていない場合は、少額から試してみてはいかがでしょうか。

\初心者でもカンタンに始められる!/

\初心者でもカンタンに始められる!/

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2026年2月5日現在)

(2026年2月5日現在)