源泉徴収票の見方とは?発行のタイミングやいつ必要かをわかりやすく解説

- 2025年10月30日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

源泉徴収票の見方を知りたい方

源泉徴収票の見方を知りたい方

-

源泉徴収票がどんなときに必要か知りたい方

源泉徴収票には、1年間の収入や社会保険料、所得税などの情報がつまっています。源泉徴収票は確定申告や収入証明などの際に必要な書類ですが、その見方を知ることでお金について考えるきっかけにもなるでしょう。

この記事では、源泉徴収票の見方や源泉徴収票が必要なときなどをわかりやすく解説します。

目次

源泉徴収票とは

源泉徴収票とは、1月1日から12月31日までの1年間における収入や社会保険料、各種控除額、所得税額などが記載された書類のことです。

源泉徴収票には「給与所得の源泉徴収票」、「退職所得の源泉徴収票」、「公的年金等の源泉徴収票」の3種類があり、これらの書類は給与などの支払者が作成します。

-

国税庁「令和 年分 給与所得の源泉徴収票」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/r07/02.pdf

給与所得の源泉徴収票

「給与所得の源泉徴収票」は、正社員やパート・アルバイトなど、会社に雇われて働く方が毎年受け取る書類で、1年間の収入や納付した所得税が記載されています。また、所得税を計算するうえで適用された所得控除や控除額なども記載されており、通常、年末調整が行われる年末に交付されます。

会社員の場合、年末調整において所得税の申告納付が完了するので、自営業者とは異なり、基本的に確定申告を行う必要はありません。

退職所得の源泉徴収票

「退職所得の源泉徴収票」は、会社員が退職時に退職手当等を受け取った際に交付される書類です。退職手当の支払金額や源泉徴収税額等が記載されています。

なお、年内に再就職した場合は、新しい職場に「給与所得の源泉徴収票」を提出する必要がありますが、「退職所得の源泉徴収票」の提出は不要です。

給与所得は総合課税のため、新しい職場での収入と退職した会社からの収入を合算して所得税を計算する必要がありますが、退職所得は分離課税のため、合算する必要がないからです。

公的年金等の源泉徴収票

「公的年金等の源泉徴収票」は、年金受給者に対して毎年交付される書類で、1年間に受給した年金総額や源泉徴収された所得税額などが記載されています。通常、1月になると日本年金機構から本人の住所に送付されます。

ただし、障害年金や遺族年金は非課税なので、これらの年金を受けている方には、源泉徴収票は送付されません。

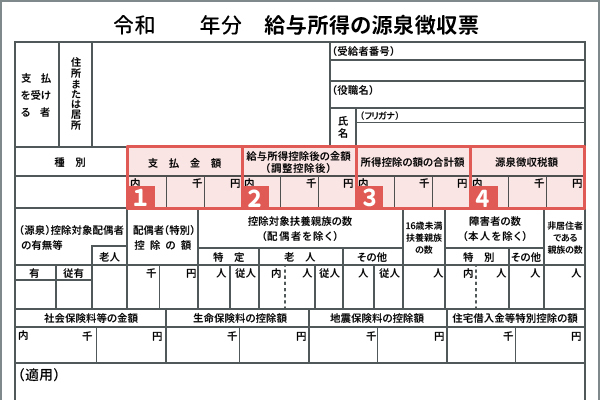

源泉徴収票の見方

源泉徴収票では、4つの項目を確認することが大切です。見方や確認項目についてわかりやすくご説明します。

①支払金額

支払金額は、給与や賞与、手当などの総支給額です。この金額は所得税を徴収する前の金額であり、通勤手当や旅費など、非課税になる手当は含まれません。

②給与所得控除後の金額

ここには、給与等から給与所得控除を差し引いた給与所得が記載されています。

会社員の場合、給与等の収入金額から給与所得控除を行い、課税対象となる給与所得を求めます。この給与所得控除が、いわゆる会社員の経費にあたります。

給与所得控除額は収入金額によって異なり、収入金額が上がれば給与所得控除額も上がる仕組みとなっています。

【給与所得控除】 (令和7年度税制改正後)

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| ~ 1,900,000円 | 650,000円 |

| 1,900,001円 ~ 3,600,000円 | 収入金額 × 30% + 80,000円 |

| 3,600,001円 ~ 6,600,000円 | 収入金額 × 20% + 440,000円 |

| 6,600,001円 ~ 8,500,000円 | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円 ~ | 1,950,000円(上限) |

-

国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf

③所得控除の額の合計額

給与所得を算出したら、次に給与所得から所得控除を行い、課税所得を算出します。

所得控除とは、扶養親族が何人いるかなど個人的な事情を加味して税負担を調整する仕組みで、その人の担税力(税金を負担できる力)に応じて課税することを目的としています。

「所得控除の額の合計額」欄には、扶養控除や配偶者控除、生命保険料控除などの各種所得控除の合計額が記載されます。これらの控除を受けるには、年末調整の際に「給与所得者の保険料控除申告書」などを会社に提出する必要がありますから、提出漏れがないよう注意してください。

なお、厚生年金保険や健康保険などの社会保険料は会社で金額を把握できるため、その控除額も合わせたものが所得控除の合計額となります。

所得控除一覧

所得控除には、以下の種類があります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

-

国税庁「所得税のしくみ」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

なお、令和7年度税制改正により「特定親族特別控除」が創設されました。この改正は令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

④源泉徴収税額

源泉徴収税額は、1年間の所得に対して課せられた所得税額です。計算式と所得税率は下記のとおりです。

源泉徴収税額の計算式

④源泉徴収税額 = ( ②給与所得控除後の金額 - ③所得控除の額の合計額 ) × 所得税率 - 控除額

税額は、次の「所得税の速算表」を使用するとカンタンに求められます。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

-

国税庁「No.2260 所得税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

なお、住宅ローン控除などの税額控除がある場合は、算出された所得税額から一定額が差し引かれます。

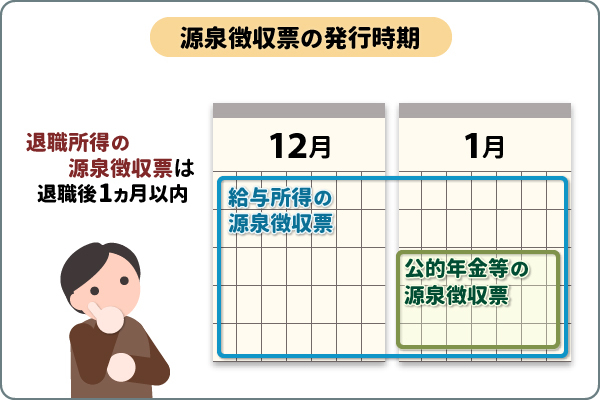

源泉徴収票はいつもらえる?

給与所得の源泉徴収票は、年末調整後に会社から交付されます。そのため、12月分の給与明細書と一緒に受け取ることが一般的です。会社によっては電子データで交付されますが、紙の源泉徴収票を請求することもできます。

源泉徴収票が交付される時期は、次のとおりです。

- 給与所得の源泉徴収票:12月から翌年1月末までの間

- 退職所得の源泉徴収票:退職後1ヵ月以内

- 公的年金等の源泉徴収票:1月中旬 ~ 下旬

源泉徴収票はいつ必要になる?

源泉徴収票はどのような場面で必要になるのかを見てみましょう。

退職(転職)したとき

転職したときは、前職で交付された源泉徴収票を新しい勤務先に提出する必要があります。転職先で年末調整をする際に、それまでの収入や納税額などを確認するためです。退職時には源泉徴収票を忘れずに受け取ってください。

確定申告をするとき

基本的に会社員は、年末調整で所得税の申告・納付が完了します。ただし、年収が2,000万円を超える方や、副業による所得が20万円を超える方などは確定申告をする必要があります。

また、退職後に再就職していない場合は、所得税を納めすぎていることがあるので、確定申告を行うことで過納分が戻ってくる可能性があります。

なお、年末調整では医療費控除や初年度の住宅ローン控除は行われません。これらの控除を利用するためには、確定申告が必要であることも覚えておきましょう。

収入証明が必要なとき

住宅ローンを組むときや賃貸物件の契約をするとき、健康保険の扶養に入るときなど、さまざまな場面で収入を証明する書類を求められることがあります。その場合、証明書類として源泉徴収票や給与明細書などを提出することが一般的です。

ふるさと納税をするとき

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行うと、寄附金額のうち2,000円を超える部分が、所得税と住民税から控除される制度です(一定の上限あり)。

控除限度額は収入と家族構成により決まるため、その確認をするために源泉徴収票が必要となります。

【源泉徴収票で困った場合】こんなときはどうすればいい?

会社には給与を支払った方に源泉徴収票を交付する義務があります。しかし、紛失してしまう場合や、何らかの理由で源泉徴収票の交付が遅れてしまう場合、交付されない場合もあるでしょう。こうした場合、どのように対処したら良いのかを見てみましょう。

源泉徴収票を紛失したとき

万が一紛失してしまった場合や退職後に必要になった場合でも、源泉徴収票の再発行を請求することもできます。退職者も、以前の勤務先に依頼すれば再発行してもらえるでしょう。

とはいえ、源泉徴収票は収入や源泉徴収税額を証明する大切な書類です。紛失しないよう注意して保管しておきましょう。

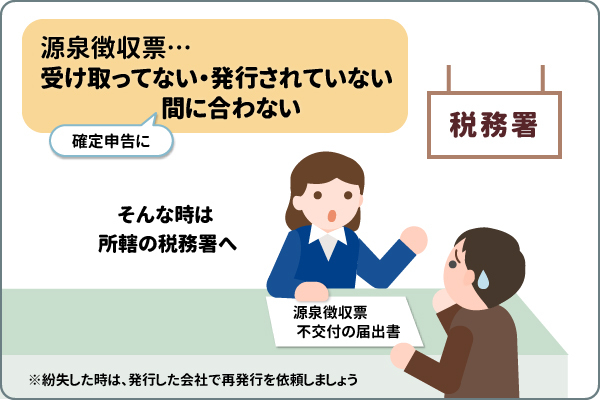

前職の会社から源泉徴収票を受け取っていないとき

以前の勤務先から源泉徴収票を受け取っていない場合は、速やかに交付を依頼しましょう。源泉徴収票の交付は会社の義務なので、基本的には対応してくれるはずです。

万が一、会社が応じない場合は、納税地等を所轄する税務署に「源泉徴収票不交付の届出書」を提出し、相談してください。

税務署は届出書の提出を受けると、会社に対して源泉徴収票を交付するよう行政指導を行います。

前職での源泉徴収票の発行が年末調整に間に合わないとき

転職したものの、前職からの源泉徴収票の交付が転職先での年末調整に間に合わなかった場合、自身で確定申告する必要があります。

確定申告にも源泉徴収票が必要なので、申告時期までには間に合うように交付してもらいましょう。

会社が倒産したとき

年末調整を行う前に勤務先が倒産してしまった場合、源泉徴収票が交付されない可能性があります。

この場合は、倒産した会社の事後処理をしている破産管財人に源泉徴収票の交付を依頼してください。もしくは、所管税務署に「源泉徴収票不交付の届出書」を提出して、相談することもできます。

まとめ

源泉徴収票とは、1年間の収入や納付した所得税額、所得税の算出過程で考慮された控除額などが記載された書類のことです。源泉徴収票が交付されたら、これらの金額を確認してみましょう。今後のライフプランやマネープランを考えるヒントがあるかもしれません。

源泉徴収票の交付は会社の義務です。再交付も可能なので、紛失時や退職後など、源泉徴収票が必要なときは速やかに交付を依頼しましょう。しかし、即座に再交付が行われないことも考えられるので、交付された源泉徴収票は大切に保管しておくことがおススメです。

\お金をためる・ふやすには?/

\お金をためる・ふやすには?/

執筆者:角村 俊一(かくむら しゅんいち)

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年12月29日現在)

(2025年12月29日現在)