控除とは?所得控除と税額控除の違いや手続きをわかりやすく解説!

- 2025年10月30日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

控除について知りたい方

控除について知りたい方

-

控除の改正について関心がある方

給与明細などで「控除」という言葉を目にすることがあるかと思いますが、どのような制度なのか理解しているでしょうか。控除は、税金の負担を軽減するための仕組みであり、その内容をしっかり理解しておくことが大切です。

この記事では控除の意味と種類のほか、控除を受ける方法や活用したい控除について、わかりやすく解説します。

目次

控除とは?

「控除」とは、税金を計算する際に「決められた一定の金額」を差し引くことです。

所得税や住民税は、私たちの収入に応じて計算されますが、単純に収入金額に税率をかけて計算されるわけではありません。

社会政策上の配慮や、納税者の個人的事情を考慮して、税負担を調整するために控除が適用されます。

控除により、収入金額から一定の金額を差し引いて税額を計算することで、納める税金が軽減される仕組みです。

控除の手続きは年末調整や確定申告で行います。その際、納めすぎた税金があれば、あとから還付金として戻ってくる場合があります。

控除にはさまざまな種類があり、適用要件が異なります。自分が利用できる控除を理解し、適切な手続きを行いましょう。

所得控除と税額控除の違い

控除には以下の2種類があります。

- 所得控除

- 税額控除

では、それぞれの控除について確認してみましょう。

所得控除とは

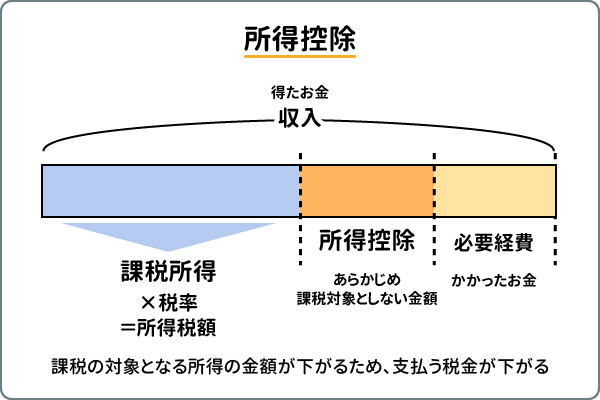

所得控除とは、所得金額から差し引かれ、課税対象となる所得金額を減らすことができる控除です。

私たちは、勤務先や事業、有価証券の配当など、あらゆる手段を通じて収入を得ています。そして収入を得ると税金を納めますが、その際に適用されるのが所得控除です。

つまり、受けられる所得控除が多いほど課税所得金額が下がり、税金が軽減されます。

具体的な所得控除の種類は後述しますので、適用される所得控除がないか確認してみましょう。

税額控除とは

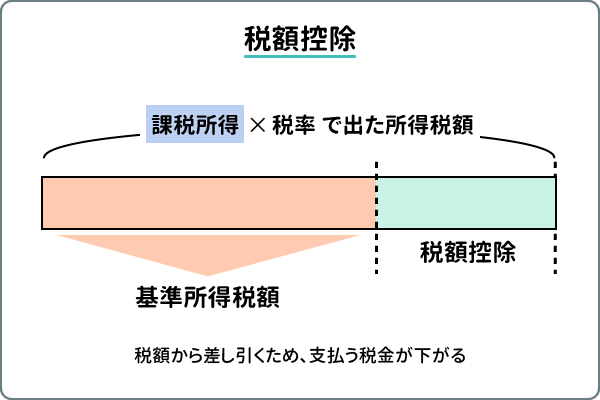

税額控除とは、課税所得金額に税率をかけて求めた所得税額から、一定の金額を控除するものです。

税額から直接差し引くため、さらに税金を軽減できます。

所得控除の種類

所得控除は15種類あります(2025年10月現在)。また、2025年12月からは新たに施行される所得控除があり、全部で16種類になる予定です。どのような所得控除があるのか、くわしく見ていきましょう。

所得控除は「人的控除」と「物的控除」に分けられる

所得控除は「人的控除」と「物的控除」に分けられます。それぞれに該当する所得控除について、以下でご紹介します。

人的控除の種類

人的控除とは、納税者本人や配偶者、親族など、人に関する所得控除のことです。

以下が人的控除です。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障がい者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 特定親族特別控除(2025年12月1日施行)

物的控除の種類

物的控除とは、納税者の支出に対する所得控除のことで、社会政策的な配慮から設けられています。

以下が物的控除です。

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 医療費控除

- 雑損控除

- 寄附金控除

所得控除を受ける際の主な要件は、以下をご覧ください。

【所得控除の種類と主な要件】(2025年8月時点)

| 控除の種類 | 主な要件 | |

|---|---|---|

| 人的控除 | 基礎控除 |

|

| 配偶者控除 |

|

|

| 配偶者特別控除 |

|

|

| 扶養控除 |

|

|

| 障がい者控除 |

|

|

| 寡婦控除 |

|

|

| ひとり親控除 |

|

|

| 勤労学生控除 |

|

|

| 物的控除 | 社会保険料控除 |

|

| 生命保険料控除 |

|

|

| 地震保険料控除 |

|

|

| 小規模企業共済等 掛金控除 |

|

|

| 医療費控除 |

|

|

| 雑損控除 |

|

|

| 寄附金控除 |

|

たとえば基礎控除の場合、すべての人に適用され、控除できる金額は合計所得金額により変わります。現行では、納税者本人の合計所得金額が2,400万円以下であれば基礎控除額は48万円です。

(令和7年度税制改正により、2025年12月からは基礎控除額が改正されます。くわしい内容は後述します。)

基礎控除は誰もが利用できるものですが、その他の所得控除は要件を満たす場合に利用できます。自分が利用できる所得控除はないか確認してみましょう。

税額控除の種類

税額控除は20種類以上あり、「配当控除」や「外国税額控除」など個人で利用できるものもあれば、「中小企業者等における賃上げ促進税制」など法人が利用できるものもあります。

ここでは、主に個人が利用できる5つの税額控除について、主な要件を見ていきましょう。

【税額控除の種類と主な要件】(2025年8月時点)

| 税額控除の種類 | 主な要件 |

|---|---|

| 配当控除 | 原則として、総合課税の配当所得金額の10%または5%に相当する金額を控除する |

| 外国税額控除 | 外国で生じた所得に対し、その外国の所得税に相当する税金が課税されている場合に一定額を控除する |

| (特定増改築等)住宅借入金等特別控除 | 住宅の新築や取得、増改築等、あるいは特定の増改築工事をした場合、住宅ローンの年末残高をもとに計算した金額を一定期間控除する |

| 住宅耐震改修特別控除 | 昭和56年5月31日以前に建築された一定の家屋に住宅耐震改修をした場合に一定金額を控除する |

| 住宅特定改修特別税額控除 | 一定の要件を満たす指定の改修工事を行った場合に一定金額を控除する |

その他の税額控除については、国税庁のWebサイトをご覧ください。

令和7年度税制改正はどのような影響がある?

令和7年度税制改正では、所得税の「年収の壁」が見直され、所得税が課税されるようになる103万円の壁が、160万円の壁に引き上げられました。

これにともない、「基礎控除」や「給与所得控除」が見直され、新たに「特定親族特別控除」が創設されます。これらの改正は、原則として令和7年分以後の所得税から適用され、令和7年12月1日からの施行となります。

なお、個人住民税の税制改正については、令和7年1月1日から12月31日までの収入を基礎とする令和8年度より改正されます。

では、改正によってどのような変更があるのか、具体的な内容を見ていきましょう。

基礎控除の引き上げ

これまでは合計所得金額が2,400万円以下の場合、基礎控除は48万円でした。

それが令和7年度税制改正では、合計所得金額が2,350万円以下の場合に基礎控除が58万円に引き上げられます。また、令和7年分と令和8年分の基礎控除額には、合計所得金額に応じて58万円に加算額が上乗せされます。

今回の改正で基礎控除額は以下のようになります。

横スクロールして確認

| 合計所得金額 (収入が給与だけの場合の収入金額) |

基礎控除額 | ||

|---|---|---|---|

| 改正後 | 改正前 | ||

| 令和7・8年分 | 令和9年分以後 | ||

| 132万円以下 (200万3,999円以下) |

95万円 | 48万円 | |

| 132万円超 336万円以下 (200万3,999円超 475万1,999円以下) |

88万円 | 58万円 | |

| 336万円超 489万円以下 (475万1,999円超 665万5,556円以下) |

68万円 | ||

| 489万円超 655万円以下 (665万円5,556円超 850万円以下) |

63万円 | ||

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) |

58万円 | ||

-

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

ただし、特定支出控除や所得金額調整控除の適用がある場合には、上記表の金額とは異なるのでご注意ください。また、合計所得金額2,350万円超の場合、基礎控除額の変更はありません。

なお、個人住民税の基礎控除(33万円)については、令和7年度の改正による変更はなく、従来どおりです。

給与所得控除の引き上げ

今回の改正で、給与所得控除の最低保障額が見直され、65万円に引き上げられます。

ただし、給与収入が190万円を超える場合、給与所得控除は現行のままで変更はないので注意しましょう。

今回の具体的な改正内容は以下のとおりです。

横スクロールして確認

| 給与の収入金額 | 給与所得控除額 | ||

|---|---|---|---|

| 改正後 | 改正前 | ||

| 162万5,000円以下 | 65万円 | 55万円 | |

| 162万5,000円超 180万円以下 |

その収入金額 × 40% - 10万円 | ||

| 180万円超 190万円以下 |

その収入金額 × 30% + 8万円 | ||

-

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

扶養控除・配偶者控除等の所得要件の引き上げ

基礎控除の引き上げにともない、扶養控除・配偶者控除・配偶者特別控除・ひとり親控除を受けるための所得要件が引き上げられます。

扶養控除・配偶者控除・ひとり親控除の場合

扶養親族・同一生計配偶者・ひとり親の生計を一にする子の年間の合計所得金額が48万円以下(給与収入のみの場合103万円以下)から58万円以下(給与収入のみの場合123万円以下)に引き上げられます。

配偶者特別控除の場合

配偶者特別控除の対象となる配偶者の合計所得金額が48 万円超 133万円以下(給与収入のみの場合103 万円超 201万5,999円以下)から58 万円超 133万円以下(給与収入のみの場合123 万円超 201万5,999円以下)に引き上げられます。

勤労学生控除の所得要件の引き上げ

納税者本人が、給与所得などの勤労による所得がある場合、合計所得金額が75万円以下(給与収入のみの場合130万円以下)で、かつ勤労による所得以外の所得が10万円以下であり、特定の学校の学生・生徒である場合には、勤労学生控除を受けることができます。

今回の改正では、所得要件が合計所得金額85万円以下(給与収入のみの場合150万円以下)に改正されます。

子どもの年収に注意!特定親族特別控除の創設

これまでは、納税者本人と生計を一にする19歳から23歳未満の子どもがアルバイトで年収103万円を超えると、納税者(親)は特定扶養控除(63万円)を受けられませんでした。

そこで、今回の改正では19歳から23歳未満の子どもの所得要件を緩和した「特定親族特別控除」が創設されました。

「特定親族」とは、納税者と生計を一にする19歳以上23歳未満で、合計所得金額が58万円超123万円以下(給与収入のみの場合123万円超188万円以下)の子どもを指します。ただし、配偶者や青色事業専従者および白色事業専従者は除きます。

また、特定親族には児童福祉法の規定により養育を委託された里子も含みます。

特定親族特別控除により子どもの収入が給与だけの場合、年収150万円以下であれば、満額の特定扶養控除に相当する控除を受けられるようになります。また、子どもの年収が150万円を超えても、年収188万円以下であれば一定の控除を受けられるので、親の税負担が軽減されるでしょう。

特定親族特別控除額は以下のように設定されます。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) |

63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) |

61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) |

51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) |

41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) |

31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) |

21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) |

11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) |

6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) |

3万円 |

-

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

ただし、特定支出控除の適用がある場合は、上記表の金額とは異なるのでご注意ください。

控除を受けるために必要な手続きは?

控除を受けるには手続きが必要です。その方法は2つあり、1つは会社員や公務員、社会保険に加入するパート・アルバイトの方が対象の「年末調整」で、もう1つは「確定申告」です。

また、年末調整を行う会社員でも、受けられる所得控除によっては確定申告が必要になる場合があります。所得控除の手続きをくわしく見ていきましょう。

給与所得者の場合

給与所得者は年末調整で控除の手続きをします。

年末調整とは、給与から天引きで徴収された税額の年間合計額と、本来の税額を一致させるための精算手続きのことで、会社が行います。

ただし、給与所得が2,000万円を超える場合、または、2ヵ所以上から給与を受けている場合などは確定申告が必要です。

給与所得者は会社が年末調整で控除の手続きを行いますが、添付書類は納税者本人が準備します。

たとえば、以下の書類の準備が必要です。

| 必要書類 | |

|---|---|

| 生命保険料・介護医療保険料・個人年金保険料を支払った場合 | 生命保険料控除証明書 |

| 地震保険料を支払った場合 | 地震保険料控除証明書 |

| 年内に就職したが、それまでは自分で社会保険料を支払っていた場合 | 社会保険料控除証明書 |

| iDeCo(個人型確定拠出年金)に加入している場合 | 小規模企業共済等掛金払込証明書 |

| 住宅ローンの利用が2年目以降の場合 | 住宅取得資金に係る借入金の年末残高等証明書 |

いずれも10月以降、保険会社や日本年金機構、金融機関などから証明書が送られてくるので、なくさないよう保管しておきましょう。

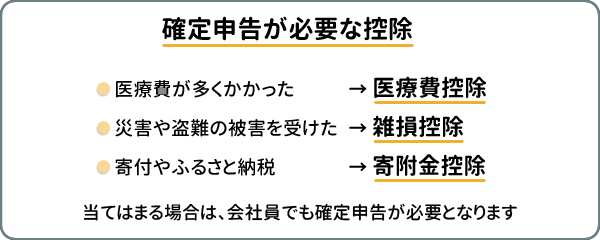

確定申告が必要な控除がある

給与所得者で年末調整を受けられる人でも、控除によっては確定申告が必要な場合があります。

確定申告が必要な控除は、以下の3つです。

医療費を多く支払ったときや、災害や盗難などで損失を受けたときは、忘れずに確定申告をしましょう。

また、ふるさと納税をしたときも確定申告が必要です。

ただし、会社員の場合は寄附をした自治体が5団体以内であれば、「ワンストップ特例制度」の利用で確定申告が不要になります。ワンストップ特例制度では、寄附先の自治体へ「ワンストップ特例申請書」を提出するだけなので、手間がかかりません。

税額控除の住宅ローン控除は年末調整で手続きできますが、住宅ローンの初年度に限り、確定申告で手続きが必要となるので、注意しましょう。

個人事業主の場合

個人事業主は、確定申告で控除の手続きを行います。

確定申告は、1月1日から12月31日までの1年間に得た所得を税務署に申告し、納税するために行うものです。確定申告の実施期間は、所得を得た年の翌年2月16日から3月15日まで(*)となります。確定申告書は税務署へ提出しますが、e-Taxによる電子申告も可能です。

- 申告開始日や締切日が土日祝日の場合、その翌日が期限となります。

また、個人事業主のうち事業所得、不動産所得があり、青色申告の届出をしている人は、別途、青色申告特別控除を受けることができます。その際、複式簿記など決められた記帳方式や書類の準備を行うなど条件を満たせば最高55万円、e-Taxで申告をすると最高65万円の青色申告特別控除を受けられます。要件を満たさない青色申告者の青色申告特別控除は最高10万円です。

控除を上手に活用すれば、家計にメリットも

所得控除のうち基礎控除はすべての人が受けられるものですが、そのほかの控除は自分が該当しないと受けることができません。

ただし、物的控除のなかには、上手に活用することで家計のメリットになるものがあります。特に、税制優遇のため活用したい控除は、「小規模企業共済等掛金控除」と「寄附金控除」です。

小規模企業共済等掛金控除のメリット

小規模企業共済等掛金控除といえば、iDeCo(個人型確定拠出年金)の掛金が対象になります。掛金全額が小規模企業共済等掛金控除の対象になるため、年末調整や確定申告をすることで所得税が還付され、翌年の住民税が軽減されます。

iDeCoは、ほかにも運用で得た利益が非課税になったり、老齢給付金を受け取るときも税制優遇を受けられたりするので、税制メリットは大きいでしょう。

加入時や運用時などに手数料がかかる場合がありますが、税金の軽減を考えれば活用したい制度の1つです。

老後資金の準備と税制優遇を考えているなら、iDeCoを活用してみてはいかがでしょうか。

\初心者でもカンタンにはじめられる!/

ふるさと納税など寄附金控除のメリット

注目が集まるふるさと納税ですが、利用すると寄附金控除が受けられます。

寄附金控除は、寄附金のうち自己負担額2,000円を除いた全額が控除の対象になる制度です。

収入と家族構成により定められた控除上限額を超える分は寄附金控除の対象外となりますが、上限額の範囲内で寄附をすれば、税制優遇を受けられます。

また、寄附先の特産品を返礼品として受け取れるメリットもあります。

ふるさと納税の制度について十分に理解し、ふるさと納税のポータルサイトにあるシミュレーションを利用して控除上限額を確認したうえで、税制メリットのために寄附金控除を活用してみましょう。

まとめ

控除とは一定の金額を差し引くことです。所得控除は所得金額から、税額控除は所得税額から、金額に応じた控除分を差し引くことができます。控除を受けることで、所得税や住民税などの税金を軽減できます。

所得控除は複数の種類があり、給与所得者は年末調整で、個人事業主は確定申告で手続きを行います。ただし、所得控除によっては、給与所得者でも確定申告が必要なものもあるので注意しましょう。

また、自分が受けられる控除はあるのか個人での判断が難しいこともあります。

制度概要や申告内容に少しでも不安がある方は、税理士など専門家へご相談ください。

控除をうまく活用すれば税負担を軽減できます。ぜひ利用できる控除を上手に活用し、税金を軽減できた分のお金を将来のために貯蓄や資産運用に回すと良いでしょう。

\お金をためる・ふやすには?/

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2026年1月29日現在)

(2026年1月29日現在)