扶養控除とは?配偶者控除との違いや年収の壁、改正後の控除額をわかりやすく解説!

- 2025年10月30日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

扶養控除について知りたい方

扶養控除について知りたい方

-

扶養控除の改正内容について知りたい方

税金の負担を軽減する制度の1つに「扶養控除」がありますが、これはどのようなときに利用できる控除なのでしょうか?

この記事では、扶養控除について、その内容や利用要件、控除額などをご紹介します。

さらに、扶養控除を正しく理解するため、年収の壁や配偶者控除・配偶者特別控除との違いや令和7年度税制改正による年収の壁の見直し、扶養控除を受けるメリット・デメリット、扶養控除を受ける方法について、わかりやすく解説します。

目次

扶養控除とは

扶養控除とは所得控除のひとつで、扶養親族がいる納税者が税金の負担を軽減できる制度です。

控除対象の扶養親族がいる場合、課税所得から一定の金額が差し引かれ、その分の所得税・住民税が軽減されます。

控除対象の扶養親族がいる場合、課税所得から一定の金額が差し引かれ、その分の所得税・住民税が軽減されます。

では、どのような場合に扶養控除を受けられるのか見ていきましょう。

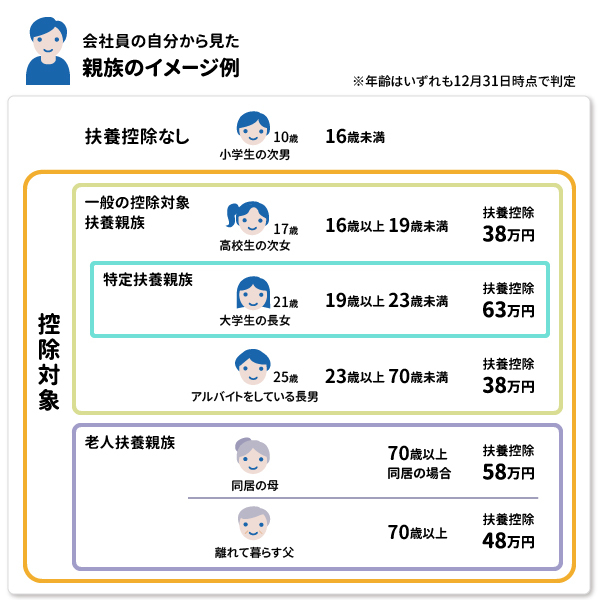

扶養控除の対象となる親族の範囲

親族を扶養していると、生活費の負担が大きくなります。そこで、納税者の経済的な負担を軽減するために設けられたのが扶養控除です。

扶養控除を受けると、所得税を計算する基となる課税所得を減らせるため、支払うべき税金が軽減され、納税者の経済的負担が抑えられます。

扶養控除の対象となる親族には5つの要件が設定されており、適用するにはすべての要件を満たす必要があります。

扶養控除の対象となる親族の5つの要件は以下のとおりです。

- 控除を受ける年の12月31日時点の年齢が16歳以上であること(16歳未満の親族は対象外)

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)であること、または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること(同居は必須条件ではなく、別居でも仕送り等で生計を一にしていれば可)

- 年間の合計所得金額が58万円以下(給与収入の場合、年収123万円以下)(*)であること

- 青色申告者の事業専従者として給与を受けていない、または白色申告者の事業専従者でないこと

- 上記は2025年12月1日に「令和7年度税制改正」による「扶養親族等の所得要件の改正」が施行されたあとの合計所得金額です。2025年11月30日までの合計所得金額は48万円以下(年収103万円以下)となります。

上記の要件をすべて満たす親族は、控除対象扶養親族となります。

また、これまでは国外に住む扶養親族は、合計所得金額が48万円以下かつ16歳以上を対象とされていましたが、2023年1月から国外居住親族の扶養控除の要件が改正され、以下の要件のいずれかに該当する場合にのみ、扶養控除が適用されるようになりました。

- 16 歳以上 30 歳未満の人

- 70 歳以上の人

- 30 歳以上 70 歳未満で、かつ(1)から(3)までのいずれかに該当する人

- 留学により国内に住所および居所がない

- 障がい者である

- 生活費または教育費に充てるための費用を 38 万円以上受けている

- 要件となる年齢は、いずれも控除を受ける年の12月31日時点の年齢となります。

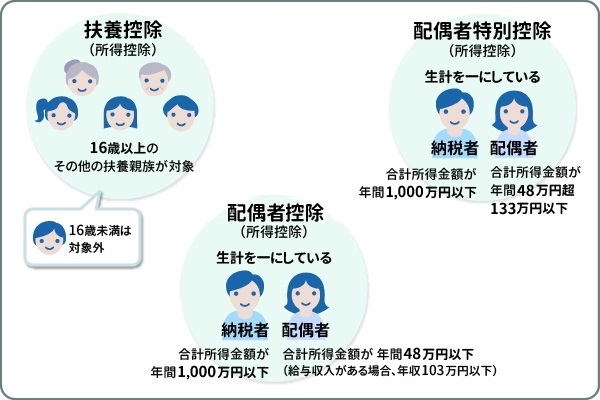

扶養控除と配偶者(特別)控除の違い

扶養控除と配偶者控除、配偶者特別控除はいずれも所得控除ですが、それぞれ対象者が異なります。

配偶者控除と配偶者特別控除は配偶者のみに認められている所得控除ですが、扶養控除は配偶者を除く16歳以上の親族を対象としています。

「配偶者控除」とは、配偶者の年間の合計所得金額が58万円以下(給与収入のみの場合、年収123万円以下)で、納税者と生計を一にしているなどの要件を満たし、かつ納税者の年間の合計所得金額が1,000万円以下の場合に受けられる所得控除です。(*)

「配偶者特別控除」とは、配偶者の年間の合計所得金額が58万円超133万円以下(給与収入のみの場合、123 万円超 201万5,999円以下)で、納税者と生計を一にしているなどの要件を満たし、かつ納税者の年間の合計所得金額が1,000万円以下の場合に受けられる所得控除です。(*)

- 上記は2025年12月1日に令和7年度税制改正による扶養親族等の所得要件の改正が施行されてからの適用となります。

2025年11月30日までの所得要件は以下のとおりです。

- 配偶者控除:配偶者の年間の合計所得金額が48万円以下(給与収入のみの場合、年収103万円以下)

- 配偶者特別控除:配偶者の年間の合計所得金額が48万円超133万円以下(給与収入のみの場合、年収103 万円超 201万5,999円以下)

2025年12月1日から令和7年度税制改正が施行され、令和7年度分から適用される配偶者控除と配偶者特別控除の控除額は、以下のとおりです。控除額は、配偶者と納税者の合計所得金額に応じて細かく設定されています。

横スクロールして確認

| 配偶者の給与等の収入金額 (配偶者の収入が給与所得のみの場合) |

納税者の合計所得金額 (給与所得のみの場合の給与等の収入金額) |

|||

|---|---|---|---|---|

| 900万円以下 (1,095万円以下) |

900万円超 950万円以下 (1,095万円超 1,145万円以下) |

950万円超 1,000万円以下 (1,145万円超 1,195万円以下) |

||

| 配偶者控除額 | 123万円以下 | 38万円 | 26万円 | 13万円 |

| 配偶者特別控除額 | 123万円超 160万円以下 |

38万円 | 26万円 | 13万円 |

| 160万円超 165万円以下 |

36万円 | 24万円 | 12万円 | |

| 165万円超 170万円以下 |

31万円 | 21万円 | 11万円 | |

| 170万円超 175万円以下 |

26万円 | 18万円 | 9万円 | |

| 175万円超 180万円以下 |

21万円 | 14万円 | 7万円 | |

| 180万円超 185万円以下 |

16万円 | 11万円 | 6万円 | |

| 185万円超 190万3,999円以下 |

11万円 | 8万円 | 4万円 | |

| 190万3,999円超 197万1,999円以下 |

6万円 | 4万円 | 2万円 | |

| 197万1,999円超 201万5,999円以下 |

3万円 | 2万円 | 1万円 | |

| 201万5,999円超 | 0円 | 0円 | 0円 | |

-

国税庁 家族と税 配偶者(特別)控除額より

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_2.htm

扶養控除の控除額

扶養控除の控除額は、扶養親族の年齢や同居の有無による区分ごとに設定されています。

おもな区分は以下の3つです。

- 一般の控除対象扶養親族

- 特定扶養親族

- 老人扶養親族

では、それぞれの区分の対象年齢と控除額を見ていきましょう。

一般の控除対象扶養親族

一般の控除対象扶養親族は、扶養親族のうち、控除を受ける年の12月31日時点の年齢が16歳以上の人が対象となります。

ただし、後述の特定扶養親族や老人扶養親族に該当する人はそのルールが適用されます。

ただし、後述の特定扶養親族や老人扶養親族に該当する人はそのルールが適用されます。

一般の控除対象扶養親族の控除額は38万円です。

特定扶養親族

特定扶養親族は、控除対象扶養親族のうち、控除を受ける年の12月31日時点の年齢が19歳以上23歳未満の人が該当します。

特定扶養親族の控除額は、63万円です。

この年齢は大学による教育費の負担が大きくなりやすい時期であるため、一般の控除対象扶養親族よりも控除額が25万円加算されています。

老人扶養親族

老人扶養親族は、控除対象扶養親族のうち、控除を受ける年の12月31日時点の年齢が70歳以上の人が該当します。

この場合、控除額は同居の有無により異なります。

納税者と同居している場合は同居老親等にあたるため、控除額は58万円、納税者と同居していない場合は同居老親等以外となり、控除額は48万円です。

納税者と同居している場合は同居老親等にあたるため、控除額は58万円、納税者と同居していない場合は同居老親等以外となり、控除額は48万円です。

老人扶養親族の同居老親等に該当すれば控除額が大きくなりますが、「同居」の判定には注意が必要です。

たとえば親が病気の治療で入院している場合、それが長期入院であっても同居として扱っても良いことになっています。

しかし、親が老人ホームなどに入所している場合、居住する場所が判定における「老人ホーム等」にあたるため、同居老親等には該当しません。ただ、老人ホームなどに入所していても、生計を一にしているなど控除対象扶養親族の要件に該当する場合は、同居老親等以外の対象者として扶養控除を受けることができます。

また、親と同居していても、親が世帯分離の届け出をしている場合、扶養控除は受けられません。なぜなら、世帯分離は生計が別であることが要件となっており、扶養控除は生計を一にしていなければ受けられないからです。

「令和7年度税制改正」による控除や要件の見直し

令和7年度税制改正により、令和7年分からの所得税に適用される基礎控除が引き上げられました。今回の改正は2025年12月1日に施行されます。

基礎控除は下記のように改正されます。

横スクロールして確認

| 合計所得金額 (収入が給与だけの場合の収入金額) |

基礎控除額 | ||

|---|---|---|---|

| 改正後 | 改正前 | ||

| 令和7・8年分 | 令和9年分以後 | ||

| 132万円以下 (200万3,999円以下) |

95万円 | 48万円 | |

| 132万円超 336万円以下 (200万3,999円超 475万1,999円以下) |

88万円 | 58万円 | |

| 336万円超 489万円以下 (475万1,999円超 665万5,556円以下) |

68万円 | ||

| 489万円超 655万円以下 (665万円5,556円超 850万円以下) |

63万円 | ||

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) |

58万円 | ||

-

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について (源泉所得税関係)

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

基礎控除の引き上げにともない、年収の壁も見直されます。具体的にどのような改正になるのか、扶養控除に関連する変更点を見ていきましょう。

年収103万円の壁は123万円・160万円の壁へ

これまで所得税が課税される年収は103万円でした。いわゆる103万円の壁ですが、令和7年度税制改正による基礎控除の引き上げにともない、年収の壁は123万円に変わります。

これにより扶養基準も見直され、扶養控除を受けられる年収が123万円に引き上げられました。

また、合計所得金額が132万円以下の場合、基礎控除は95万円となるため、年収160万円までは所得税は課税されません。年収160万円を超えると、基礎控除は段階的に減る形となっています。

特定扶養控除の年収上限が150万円に拡大

もうひとつの103万円の壁といわれているのが、子どもの年収による特定扶養控除への影響です。特定扶養親族にあたる19歳から22歳の子どもがアルバイトで年収が103万円を超えると、その親は63万円の特定扶養控除を受けることができませんでした。

これが令和7年度税制改正により、19歳から22歳の子どもが年収150万円までなら63万円の特定扶養控除を受けられるようになりました。

この改正により、大学生の子どもは103万円を気にせずアルバイトができ、親も手取りを減らさずに済むようになります。

子どもの年収が150万円を超えたら

今回の改正では「特定親族特別控除」が創設されて、19歳から22歳の子どもが年収150万円を超えても、世帯の手取りを減らさずに済む仕組みが導入されました。

大学生の子どもが年収150万円を超えても、年収188万円以下であれば特定親族特別控除を受けられます。

特定親族とは、生計を一にする19歳から22歳までで、合計所得金額が58万円超123万円以下の親族のことです。また、親族には児童福祉法の規定により養育を委託された里子も含みます。ただし、配偶者や青色事業専従者および白色事業専従者は対象外となります。

特定親族特別控除額は、大学生の子どもの合計所得金額に応じて段階的に減る形にはなりますが、これまでとは違い、大学生の子どもが年収103万円を超えても、親は手取りの減少を抑えることができるでしょう。

特定親族特別控除額は以下のとおりです。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) |

63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) |

61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) |

51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) |

41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) |

31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) |

21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) |

11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) |

6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) |

3万円 |

-

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

配偶者控除・配偶者特別控除について

令和7年度税制改正による基礎控除の引き上げにより、配偶者控除と配偶者特別控除の所得要件も見直されました。

配偶者控除を受けられる年収は103万円から123万円に引き上がります。

また、満額の配偶者特別控除を受けられる年収は150万円から160万円にアップします。

扶養控除を受けるメリット・デメリット

家族を扶養に入れて扶養控除を受けられるようになると、扶養する人にとってメリットになる部分もあれば、デメリットになる部分もあります。

具体的に、どのようなメリット・デメリットがあるのか見ていきましょう。

家族を扶養に入れるメリット

家族を扶養に入れることで、扶養控除や配偶者控除などを受けられるようになり、税負担を軽減することができます。

また、勤務先の健康保険に扶養家族として加入すると、家族分の健康保険料は負担しなくてもよくなります。

家族を扶養に入れるデメリット

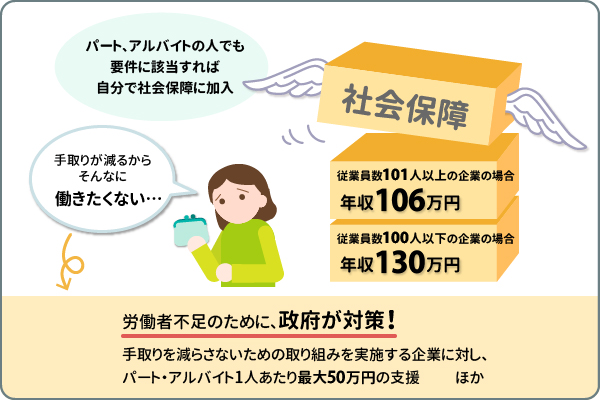

家族を扶養に入れることで、生活費の負担がふえる可能性があります。

また、親を扶養に入れると、世帯全体の医療費負担がふえる可能性があります。高額療養費の自己負担上限額は、社会保険の被保険者の年齢や所得によって決まります。そのため、子どもの年齢や所得で判定される場合、自己負担が重くなるケースがあります。

さらに、65歳以上の親を扶養家族にすると、親の介護保険料が高くなる場合があります。介護保険料は世帯の住民税課税状況が反映されるので、同一世帯に住民税課税の家族がいると保険料が高くなるためです。

扶養控除を受ける方法

扶養控除を受けるには、基本的に会社員の場合は年末調整で、自営業者や個人事業主の場合は確定申告で手続きをします。

年末調整で控除を受ける

給与所得者の場合、その年の最初の給与が支払われる前に、会社へ「給与所得者の扶養控除等(異動)申告書」を提出します。

また、国外居住の控除対象扶養親族がいる場合、「給与所得者の扶養控除等(異動)申告書」の提出時に、「親族関係書類」「留学ビザ等書類」「送金関係書類」「38 万円送金書類」などの確認書類を添付する必要があります。

会社は、年末調整の手続きをする際、従業員から提出された申告書を基に、扶養控除の控除額を確認し手続きをしてくれます。

ただし、扶養親族が就職したり、結婚したりして扶養親族の人数が変わったときは、その都度会社へ扶養控除等異動申告書を提出しましょう。

確定申告で控除を受ける

自営業者や個人事業主、フリーランスの場合、扶養控除の手続きは確定申告で行います。申告書の提出は、自宅からいつでも申告できるe-Taxが便利です。

手続き方法は、確定申告書の第一表の「扶養控除」欄に、扶養控除の合計額を記入します。さらに、確定申告書の第二表に「配偶者や親族に関する事項」欄があるので、必要事項を記入します。

また、国外居住の控除対象扶養親族がいる場合、「親族関係書類」「留学ビザ等書類」「送金関係書類」「38 万円送金書類」などの確認書類を提示する必要があります。

確定申告の期間は、原則2月16日から3月15日です。確定申告の開始日と申告期限が土日祝日のときは、その翌日となります。

国税庁の「確定申告等作成コーナー」を利用すれば、パソコンやスマートフォンの画面に従い入力するだけでカンタンに手続きできるので、利用すると良いでしょう。

まとめ

扶養控除とは所得控除の一種で、控除対象となる扶養親族がいる場合、課税所得から一定の金額を差し引くことができる制度です。

これまでは年収が103万円を超えると、扶養控除を受けることができませんでした。しかし、令和7年度税制改正による基礎控除の引き上げにともない、扶養控除の所得基準が改正されて、年収123万円までは扶養控除を受けられるようになりました。

また、19歳から22歳の子どもも、これまでは親が特定扶養控除を受けるため、年収103万円の壁を超えて働くことができませんでした。その点、今回の改正では年収150万円までは特定扶養控除を受けられるようになり、大学生などの子どもも働き控えをしなくてもよくなります。

今回実施される扶養控除の所得基準の見直しや、新たに導入される特定親族特別控除を活用すれば、手取りを減らさずに働くことができます。

ぜひ制度の内容を理解して、今後の働き方を見直してみてはいかがでしょうか。

\お金をためる・ふやすには?/

\お金をためる・ふやすには?/

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年12月29日現在)

(2025年12月29日現在)