加給年金とは?もらえる条件や年金額、手続きや仕組みをわかりやすく解説!

- 2025年5月30日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

退職後の生活費に不安がある方

退職後の生活費に不安がある方

-

加給年金の受給資格や金額を知りたい方

厚生年金の受給者に扶養する配偶者や子どもがいると、年金給付額に加えて、加給年金を受け取れる場合があります。ただし、加給年金の対象となる配偶者や子どもには条件があり、受給するには申請が必要です。

老後の資金計画を考えるときに、ご家族が加給年金の対象になるのか、対象になるとしたらいくら加算されるのか把握しておくことはとても大切です。

今回は、加給年金を受けるための条件や申請手続きについて、わかりやすく解説します。

今回は、加給年金を受けるための条件や申請手続きについて、わかりやすく解説します。

目次

加給年金とは?

加給年金とは、厚生年金の被保険者が65歳に達した際、配偶者や子どもなどを扶養している場合に、老齢厚生年金に追加するかたちで支給される年金を指します。

加給年金は経済的な負担を軽減するために、扶養している親族がいる受給者に支給され、扶養手当のような役割を果たします。ただし、配偶者や子どもを扶養している場合は必ず受け取れるわけではなく、一定の条件を満たす必要があります。

また、加給年金は厚生年金の仕組みに基づいているため、受給対象は主に厚生年金の受給資格がある会社員や公務員となります。

公的年金には国民年金(基礎年金)と厚生年金の2つの種類があり、企業の従業員や公務員はこれらの制度、すなわち国民年金と厚生年金に加入します。自営業者やフリーランスなどで厚生年金への加入資格がない人でも、過去の厚生年金加入期間が条件を満たす場合には加給年金の対象となります。

加給年金をもらうための条件と対象者

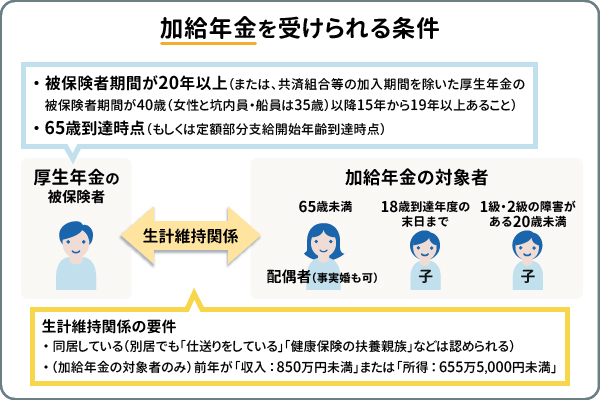

加給年金をもらうには厚生年金の受給者本人と、対象者である配偶者や子どもがそれぞれの条件を満たす必要があります。ここでは加給年金が加算される条件を解説します。

加給年金の受給条件

まず、加給年金が加算される厚生年金の受給者の条件は、以下のとおりです。

- 厚生年金の加入期間が20年以上、または共済組合等の加入期間を除いた厚生年金の加入期間が40歳以降(女性と坑内員・船員は35歳)15年から19年以上ある

- 厚生年金の受給者が65歳になるか、あるいは定額部分支給が始まる時点で、配偶者や子どもがいる

65歳に到達し、かつ被保険者期間が20年以上になった場合、対象となる配偶者または子どもがいれば加給年金が加算されます。判定のタイミングは、在職時の改定時点や退職時の改定時点(または70歳到達時)です。

加給年金の対象者

次に、加給年金の対象となる配偶者または子どもの条件は、以下のとおりです。

- 被保険者が生計を維持している65歳未満の配偶者(大正15年4月1日以前に生まれた配偶者には年齢制限はなし)

- 被保険者が生計を維持している18歳到達年度の末日までの子ども、または20歳未満かつ1級・2級の障害状態にある子ども

申立手続きをすれば、戸籍上の配偶者だけでなく、事実婚のパートナーも加給年金の受給対象者となります。また、対象となる配偶者または子どもが一つでも条件を満たさなくなると、加算されなくなります。

生計を維持しているとは

受給条件にある「生計を維持している」とは、具体的にどのような意味でしょうか。

国民年金法によると、以下の2つの条件が揃った状態の場合に、厚生年金の受給者と加給年金の対象者との生計維持関係が認められているとされています。

国民年金法によると、以下の2つの条件が揃った状態の場合に、厚生年金の受給者と加給年金の対象者との生計維持関係が認められているとされています。

- 生計を共にしていること(原則同居。但し、別居の場合でも仕送りを行っている、健康保険の扶養親族である場合などは認められる)

- (加給年金の対象者のみ)前年の収入が850万円未満であるか、または所得が655万5,000円未満であること

「生計を維持している」と見なされるに同居は必須ではなく、対象となる配偶者と子どもの収入が基準を満たす必要があります。

加給年金の支給金額と振替加算

ここでは、加給年金の対象者ごとの支給額と、配偶者を対象とする振替加算について解説します。

加給年金の金額

対象者ごとの加給年金額は以下のとおりです。(令和7年4月から)

| 対象者 | 加給年金額 | 年齢制限 |

| 配偶者 | 239,300円 | 65歳未満であること (大正15年4月1日以前に生まれた配偶者には年齢制限はありません) |

| 1人目・2人目の子 | 各239,300円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各79,800円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

- 日本年金機構「加給年金額と振替加算」より筆者作成

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

(令和7年4月~)

(令和7年4月~)

さらに、加給年金の対象が配偶者の場合では、老齢厚生年金の受給者の生年月日に応じて、以下のように特別加算を追加で受け取れる仕組みとなっています。(令和7年4月~)

| 年金受給者の生年月日 | 特別加算額(配偶者) | 加給年金の合計額 |

|---|---|---|

| 昭和9年4月2日から昭和15年4月1日 | 35,400円 | 274,700円 |

| 昭和15年4月2日から昭和16年4月1日 | 70,600円 | 309,900円 |

| 昭和16年4月2日から昭和17年4月1日 | 106,000円 | 345,300円 |

| 昭和17年4月2日から昭和18年4月1日 | 141,200円 | 380,500円 |

| 昭和18年4月2日以後 | 176,600円 | 415,900円 |

- 日本年金機構「加給年金額と振替加算」より筆者作成

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

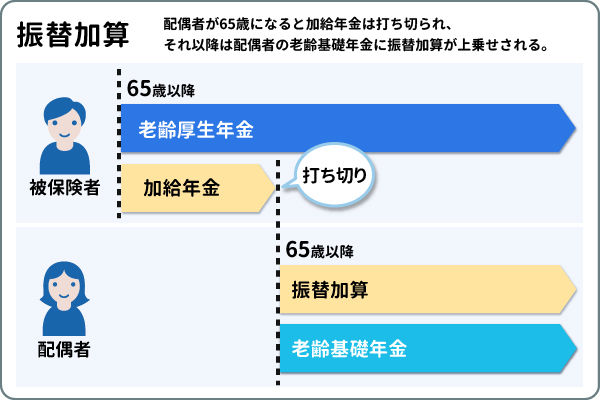

振替加算とは

振替加算とは、配偶者の加給年金が65歳に到達したことで終了する際、その代わりに配偶者の老齢基礎年金に上乗せされる年金のことを指します。

配偶者が対象となる加給年金は、配偶者が65歳に達すると加算が終了しますが、それ以降は配偶者ご自身が受け取り始める老齢基礎年金に対して、振替加算が追加される仕組みです。

配偶者が対象となる加給年金は、配偶者が65歳に達すると加算が終了しますが、それ以降は配偶者ご自身が受け取り始める老齢基礎年金に対して、振替加算が追加される仕組みです。

加給年金の対象であった配偶者が老齢基礎年金を受給する資格を得るためには、満65歳に到達する際に以下の条件を満たす必要があります。

- 大正15年4月2日から昭和41年4月1日までの間に誕生していること

- 配偶者が老齢基礎年金以外に老齢厚生年金や退職共済年金を受けている場合は、厚生年金保険および共済組合等の加入期間を合算して240月未満であること

- 配偶者の共済組合等の加入期間を除いた厚生年金保険の35歳以降の(夫は40歳以降の)加入期間が以下の表未満であること

| 生年月日 | 加入期間 |

|---|---|

| 昭和22年4月1日以前 | 180月(15年) |

| 昭和22年4月2日から昭和23年4月1日 | 192月(16年) |

| 昭和23年4月2日から昭和24年4月1日 | 204月(17年) |

| 昭和24年4月2日から昭和25年4月1日 | 216月(18年) |

| 昭和25年4月2日から昭和26年4月1日 | 228月(19年) |

- 日本年金機構「加給年金額と振替加算」より筆者作成

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

振替加算の額は、配偶者の生年月日によって決まります。昭和61年4月1日時点での年齢が59歳以上(大正15年4月2日から昭和2年4月1日生まれ)の場合、238,600円となり、それ以降は年齢が若くなるにつれて減額される仕組みです。くわしい金額は日本年金機構のWebサイトに記載の表をご参照ください。

加給年金の申請手続きの流れ

加給年金は条件を満たしていれば自動的に加算されるものではなく、申請手続きが必要です。申請に必要な書類は以下のとおりです。

- 老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届

- 受給権者の戸籍抄本または戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し(続柄・筆頭者が記載されているもの)

- 加給年金額の対象者(配偶者や子)の所得証明書、非課税証明書のうち、いずれかひとつ(加算開始日からみて直近のもの)

- 2~4に関しては、1に個人番号(マイナンバー)を記載することで省略可

特別支給の老齢厚生年金を請求する際に、加給年金の対象者の確認がすでに完了している場合は提出が不要です。戸籍抄本または戸籍謄本、住民票の写しは、加算開始日以降かつ提出日の6ヵ月以内に発行されたものでなければなりません。(コピーは不可)

上記の書類が準備できたら、最寄りの年金事務所か年金相談センターに提出しましょう。

加給年金が支給停止になるケース

加給年金は、対象者が年齢制限から外れた場合や、配偶者が公的年金を受け取る権利を得た場合においては支給が停止されます。

加給年金の対象から外れた場合

加給年金は、該当する配偶者や子どもが条件を満たさなくなると、支給が停止されます。具体的なケースとしては、以下のようなものがあります。

- 子どもが18歳に達した年度の末日を迎えた場合

- 「生計を維持」の条件を満たさなくなった場合

- 配偶者が老齢厚生年金(または退職共済年金)の受給権が生じた場合

- 配偶者が障害年金を受給している場合

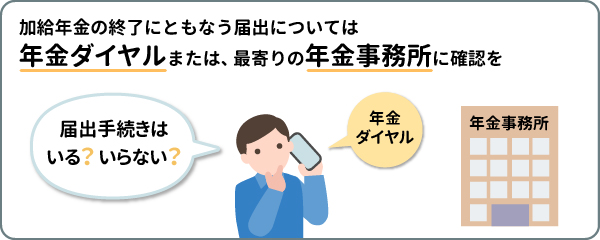

加給年金が終了する際には、手続きが必要な場合もありますので、詳細については年金ダイヤルまたは最寄りの年金事務所に問い合わせしましょう。

また、配偶者が公的年金を受け取る権利を得た場合、または障害厚生年金などを受けられるようになった場合は、「老齢・障害給付 加給年金額支給停止事由該当届」の提出が必要です。必要な手続きは、最寄りの年金事務所や地元の年金相談センターで行うことができます。

手続きを怠ったことで加給年金を多く受け取った場合には、あとで返金が必要となります。届書は速やかに提出しましょう。

年金制度改正による条件変更

2022年4月以降の年金制度の改正により、老齢年金を実際に受け取っていなくても、受け取る権利がある場合、加給年金の対象となる配偶者については、加給年金支給が停止されることとなりました。

ただし、以下の条件を満たす場合には、経過措置により引き続き加給年金の加算が続けられます。

- 2022年3月時点で、本人の老齢厚生年金または障害厚生年金に加給年金が支給中である

- 2022年3月時点で、加給年金額の対象である配偶者に、厚生年金保険の被保険者期間が240月以上の老齢厚生年金等の受給権があり、その全額が支給停止中である

まとめ

加給年金は、老齢厚生年金に追加される一種の扶養手当であり、受給資格を得るためには、受給者本人の厚生年金被保険者期間に加えて、対象となる配偶者や子どもが特定の条件を満たす必要があります。さらに、加給年金は条件を満たせば自動的に加算されるわけではなく、申請手続きが必要です。

また、自分は加給年金を受けられるのか等、判断が難しいこともあります。

制度概要や手続きに少しでも不安がある方は、年金ダイヤルまたは最寄りの年金事務所へご相談ください。

制度概要や手続きに少しでも不安がある方は、年金ダイヤルまたは最寄りの年金事務所へご相談ください。

\もしものために、そなえませんか?/

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行でiDeCo(イデコ)を始める

iDeCo(イデコ)は、加入者が掛金を積み立て、自身で選んだ商品で運用していくことで、原則60歳以降に受け取ることができる私的年金制度です。掛金額は月額5,000円から拠出限度額の範囲内で加入者が1,000円単位で自由に設定できます。必要なお手続きなど、くわしくは以下をご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2025年12月29日現在)

(2025年12月29日現在)