ボーナスの手取りの計算方法は?早見表やシミュレーションで平均支給額を解説!

- 2026年6月23日

-

年齢別ボーナス平均支給額を知りたい方

年齢別ボーナス平均支給額を知りたい方

-

ボーナスの手取りの計算方法を知りたい方

まとまった収入であるボーナスは、家計を考えるうえで重要な要素の一つです。

一般的に、ボーナスの手取り額は額面の70〜80%程度が目安とされています。

この記事では、ボーナスの手取り額の計算方法を、最新の社会保険料率・税率をもとにファイナンシャルプランナーがわかりやすく解説します。

一般的に、ボーナスの手取り額は額面の70〜80%程度が目安とされています。

この記事では、ボーナスの手取り額の計算方法を、最新の社会保険料率・税率をもとにファイナンシャルプランナーがわかりやすく解説します。

記事後半では、ボーナスの平均額や使い道に関するアドバイスも併せて紹介するので、ボーナスを有効活用したい方はぜひ参考にしてください。

目次

【早見表】ボーナス支給額と手取り額の差はどのくらい?

企業等が支給するボーナスの実際の手取り額は、支給額から社会保険料と所得税を差し引いた金額です。ここでは、ボーナス支給額に対する手取り額の目安を10万円刻みで一覧にして見てみましょう。

| ボーナス支給額 | 手取り額 |

|---|---|

| 10万円 | 81,826円 |

| 20万円 | 163,652円 |

| 30万円 | 245,478円 |

| 40万円 | 327,304円 |

| 50万円 | 409,130円 |

| 60万円 | 480,504円 |

| 70万円 | 560,588円 |

| 80万円 | 640,672円 |

| 90万円 | 720,756円 |

| 100万円 | 748,579円 |

| ボーナス支給額 | 手取り額 |

|---|---|

| 110万円 | 823,437円 |

| 120万円 | 898,294円 |

| 130万円 | 973,152円 |

| 140万円 | 1,048,010円 |

| 150万円 | 1,070,607円 |

| 160万円 | 1,149,636円 |

| 170万円 | 1,228,665円 |

| 180万円 | 1,307,694円 |

| 190万円 | 1,386,723円 |

| 200万円 | 1,465,752円 |

- 上記は一定の条件に基づく試算であり、実際の手取り額とは異なる場合があります。扶養状況や加入している健康保険、前月給与額などによって手取り額は変動します。

-

厚生労働省「令和7年賃金構造基本統計調査(年間賞与その他特別給与額)」をもとに作成https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2025/index.html

国税庁「令和8年分 源泉徴収税額表(賞与に対する源泉徴収税額の算出率の表)」をもとに作成https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm

<設定条件>

- 一般企業(東京都)の会社員(40歳未満)

- 扶養家族なし

- 「協会けんぽ(全国健康保険協会)」に加入

- ボーナス支給額10万円~50万円 :ボーナス支給の前月の給与は20万円

- ボーナス支給額60万円~90万円 :ボーナス支給の前月の給与は30万円

- ボーナス支給額100万円~140万円:ボーナス支給の前月の給与は40万円

- ボーナス支給額150万円~200万円:ボーナス支給の前月の給与は50万円

- ボーナス支給の前月の給与は社会保険料控除後の金額

- 40歳以上の場合、介護保険料率に沿って介護保険料が引かれます。

上記はあくまでも参考値ですが、ボーナス支給額の70~80%程度が手取り額の目安となります。

ボーナスの手取りを計算するうえでの基礎知識

ここでは、ボーナスの手取り額を計算するうえで知っておきたい基礎知識を見てみましょう。

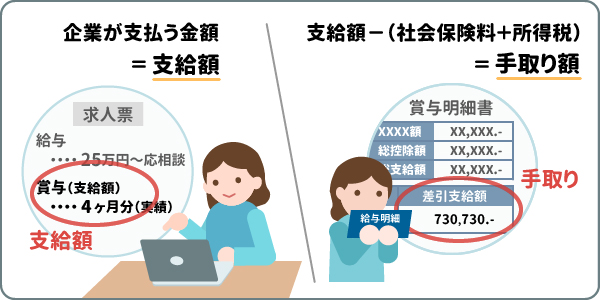

支給額と手取り額の違いを把握する

ボーナスには「支給額(額面)」と「手取り額」があり、企業が支払う金額が支給額、支給額から社会保険料と所得税を控除した金額が手取り額です。

ボーナスの支給額は基本給をもとに算出されることが多く、「基本給の〇ヵ月分」というように表されることもあります。なお、一般的に求人広告などに表示されているボーナス額は、支給額を指していることが多いため、手取り額と間違わないよう注意してください。

ボーナスは、車や住宅ローンの返済額を多めにしたり、旅行や趣味の費用に充てたりと、生活のさまざまな場面で役立ちます。支給額と手取り額には差があるため、実際に受け取れる金額の目安を知っておきましょう。

手取りは「支給額 - (社会保険料 + 所得税)」でおおよそ計算できる

手取り額の目安を算出するには、支給額・社会保険料・所得税額を知っておく必要があります。

ボーナスの手取り額は、以下の計算式でおおよそ求めることができます。

手取り額 = 支給額 −(社会保険料 + 所得税)

ボーナスには原則として住民税はかかりません。住民税は前年の所得をもとに計算され、毎月の給与から徴収されるためです。

なお、社会保険や所得税は、扶養人数や勤務先の所在地、加入している健康保険などによって異なります。そのため、実際の手取り額は人によって変わります。

ここからは、社会保険料と所得税の算出方法を一つずつ解説します。参考にしながら、手取り額の目安を確認してみましょう。

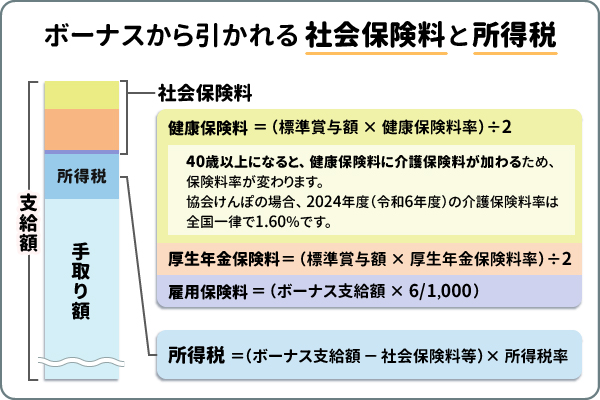

ボーナスから引かれる社会保険料と所得税

先述のとおり、ボーナスの手取り額は「支給額 - (社会保険料 + 所得税)」で計算できます。ここからは、ボーナスの手取り額計算に必要な社会保険料と所得税の詳細を解説していきます。

なお、毎月支払われる給与と異なり、ボーナスからは住民税が引かれません。住民税は前年の所得をもとに計算され、毎月の給与から分割して徴収されるためです。

社会保険料

ボーナスから差し引かれる主な社会保険料は、健康保険料・厚生年金保険料・雇用保険料です。また、40歳以上65歳未満の方は介護保険料も負担します。なお、2026年度からは子ども・子育て支援金制度が開始されており、賞与についても健康保険料とあわせて支援金が徴収されます。

それぞれの計算方法や負担割合を見ていきましょう。

健康保険料

健康保険は、業務外での病気やけが、出産、死亡などに対して保険給付が行われる公的な医療保険制度です。会社員とその扶養家族が加入し、保険料は事業主と被保険者が折半して負担します。

健康保険の運営主体は、全国健康保険協会(協会けんぽ)と健康保険組合(健保組合)です。

協会けんぽでは都道府県ごとに保険料率が異なります。勤務先の事業所所在地によって適用される保険料率が決まるため、異動などによって保険料率が変わる場合があります。

一方、健保組合の保険料率は組合ごとに定められており、財政状況などに応じて異なります。

自分の健康保険料がどれくらいになるのかを知るためには、協会けんぽに加入している場合は勤務先の事業所所在地の保険料率を、健保組合に加入している場合は加入先の保険料率を確認しておきましょう。

健康保険料は、以下の計算式で算出できます。

健康保険料 = 標準賞与額 × 健康保険料率

従業員が支払う健康保険料は、以下の計算式で算出できます。

健康保険料 = (標準賞与額 × 健康保険料率) ÷ 2

標準賞与額とは、ボーナス支給総額の1,000円未満を切り捨てた金額で、保険料率は加入している健康保険が定める保険料率のことです。

なお、40歳以上65歳未満の被保険者は介護保険料も負担します。協会けんぽの場合、2026年度(令和8年度)の介護保険料率は全国一律で1.62%です。健保組合の場合は、加入先の健保組合に確認してみてください。

厚生年金保険料

厚生年金保険は、会社員や公務員などが加入する公的年金制度です。被保険者が高齢になったときや障がいを負ったとき、死亡したときなどに、年金や一時金が支給されます。

保険料率は全国一律で、2026年度(令和8年度)も18.3%です。

厚生年金保険料は、健康保険料と同様に、事業主と被保険者が保険料を半分ずつ負担するため、実際に従業員が負担する保険料は計算結果の1/2となります。

厚生年金保険料は、以下の計算式で算出できます。

厚生年金保険料 = 標準賞与額 × 厚生年金保険料率

なお、従業員が負担する厚生年金保険料は、以下の計算式で算出できます。

厚生年金保険料 = (標準賞与額 × 厚生年金保険料率) ÷ 2

雇用保険料

雇用保険とは、被保険者が失業した場合に給付金を支払ったり、再就職を支援したりする保険制度です。

保険料は事業主と被保険者で分けて負担しますが、折半ではありません。事業内容によって雇用保険料率が異なるため注意しましょう。

雇用保険料は、以下の計算式で算出できます。

雇用保険料 = ボーナス支給額 × 雇用保険料率

一般の事業の場合、2026年度(令和8年度)の雇用保険料率は13.5/1,000(労働者負担5/1,000、事業主負担8.5/1,000)です。

従業員が支払う雇用保険料は、以下の計算式で算出できます。

雇用保険料 = ボーナス支給額 × 5/1,000

なお、農林水産・清酒製造および建設事業の雇用保険料率は、一般の事業とは異なります。くわしくは、厚生労働省の「令和8(2026)年度 雇用保険料率のご案内」をご確認ください。

所得税

所得税は、個人が1年間で得た所得から、医療費控除や配偶者控除などの所得控除を差し引いた金額にかかる税金で、全額自己負担です。

月々の給与やボーナスの支払い時点では、1年間の所得を正確に把握できないため、本来の所得税を算出できません。

そのため、給与やボーナスの支払い時点では、その年の「源泉徴収税額表」を使って概算で算出した所得税額を支払い、最終的に、年末調整によって正確な所得税額を算出して精算します。

ボーナスにかかる所得税は、以下の計算式で算出できます。

所得税 = (ボーナス支給額 - 社会保険料等) × 所得税率

所得税率は、ボーナス支給月の前月の給与から社会保険料等を控除した金額と扶養親族等の人数をもとに、「賞与に対する源泉徴収税額の算出率の表」に当てはめて決定します。

一般的に、前月の給与額が高いほど税率は高くなり、扶養親族等が多いほど税率は低くなる傾向があります。

たとえば、ボーナス支給月の前月の給与(社会保険料等控除後)の金額が40万円の場合、扶養人数によって適用される税率は以下のように異なります。

- 税率は改正される場合があるため、最新の「賞与に対する源泉徴収税額の算出率の表」をご確認ください。

| 扶養人数 | 税率 |

|---|---|

| 0人 | 12.252% |

| 1人 | 10.210% |

| 2人 | 10.210% |

- 国税庁「令和8年分 源泉徴収税額表(賞与に対する源泉徴収税額の算出率の表)」https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm

【一覧表】年齢別!ボーナスの平均支給額と手取り額

ボーナスの平均支給額はどれくらいなのでしょうか。ここでは、厚生労働省「賃金構造基本統計調査」をもとに、年齢別の年間平均支給額と手取り額の目安を解説します。

年齢別のボーナスの年間平均支給額と、その手取り額をシミュレーションし、比較してみましょう。

横スクロールして確認

| 年齢 | 年間平均支給額 | 手取り額(例) |

|---|---|---|

| ~19歳 | 149,000円 | 121,921円 |

| 20~24歳 | 412,000円 | 337,578円 |

| 25~29歳 | 727,000円 | 582,996円 |

| 30~34歳 | 894,000円 | 716,916円 |

| 35~39歳 | 1,046,000円 | 838,808円 |

| 40~44歳 | 1,167,000円 | 866,474円 |

| 45~49歳 | 1,223,000円 | 908,053円 |

| 50~54歳 | 1,316,000円 | 977,103円 |

| 55~59歳 | 1,330,000円 | 987,499円 |

| 60~64歳 | 861,000円 | 683,905円 |

| 65~69歳 | 413,000円 | 338,397円 |

| 70歳~ | 260,000円 | 213,035円 |

- 上記は試算であり、実際の手取り額と異なる場合があります。

- 厚生労働省「令和7年賃金構造基本統計調査(年間賞与その他特別給与額)」より筆者作成https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2025/index.html

<設定条件>

- 一般企業(東京都)の会社員

- 扶養家族なし

- 「協会けんぽ(全国健康保険協会)」に加入

- ボーナスの平均支給額は厚生労働省「令和7年賃金構造基本統計調査」の年間賞与その他特別給与額による

- ボーナス支給の前月の給与(社会保険料控除後)は、ボーナスの平均支給額が20万円~59万円の場合は20万円、60万円~99万円の場合は30万円、100万円から150万円までの場合は40万円と想定して計算

- 40歳以上65歳未満の場合、介護保険料の徴収あり

年齢が上がるにつれてボーナスの平均支給額も高くなる傾向があります。一方で、60歳以降は再雇用や雇用形態の変化などの影響から、平均支給額が下がる傾向がみられます。

あなたにぴったりな運用サービスは…?

MUFGならロボアドバイザーや証券会社のサービスもお選びいただけます!

年間の手取り額(可処分所得)をふやす方法

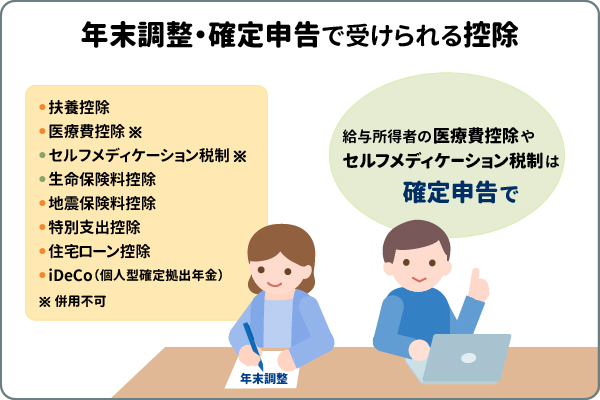

年間の手取り額(可処分所得)をふやす方法の一つに、所得控除や税額控除を活用することが挙げられます。ここでは、年末調整や確定申告で利用できる主な控除制度を紹介します。

扶養控除

扶養している子どもや親など、一定の要件を満たす家族がいる場合は扶養控除が受けられます。

医療費控除

納税者、もしくは納税者と生計をともにする人のために支払った医療費が一定の金額を超えた場合に所得控除を受けることができます。

セルフメディケーション税制

納税者または納税者と生計をともにする人のために、対象となる医薬品を年間12,000円を超えて購入した場合、セルフメディケーション税制による所得控除を受けることができます。なお、この制度を利用するには、健康診断や予防接種の受診など、健康の維持増進や疾病予防への一定の取り組みを行っていることが条件です。対象商品は領収書などに表示されています。医療費控除とは併用できませんのでご注意ください。

生命保険料控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、最大で12万円の所得控除を受けることができます。

地震保険料控除

納税者が地震保険料を支払った場合には、最大で5万円の所得控除を受けることができます。

特定支出控除

会社員が通勤費や職務上の旅費など仕事に関連する費用を、一定額を超えて負担した場合、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができます。

住宅ローン控除

住宅ローンを利用して住宅を購入した場合、年末のローン残高に応じて一定の要件を満たすと、所得税や住民税の控除を受けることができます。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)でつみたてた掛金は、全額が所得控除の対象となります。課税所得が減り、所得税と住民税が軽減されるなど、おトクな税制メリットがあるため老後資金を効率的に準備することができます。

\初心者でもカンタンにはじめられる!/

\初心者でもカンタンにはじめられる!/

支給されたボーナスはどうする?「ためる」「ふやす」方法

ボーナスの使い道は人によってさまざまですが、単に使ってしまうのではなく、将来のためにためたり、ふやしたりすることも大事です。

一度にまとまって資金が入るボーナスだからこそ、活用の自由度も高まります。ここでは、ボーナスの活用法を貯蓄と資産運用に分けて解説します。

ボーナスを利用して新しく貯蓄や資産運用を始めたり、これまでの貯蓄・資産運用に資金をプラスしたりするなど、自分に合った活用法を検討してみてください。

ためる:将来のために貯蓄する

子どもの教育費や将来の老後資金のため、まずは貯蓄から始める人も多いかもしれません。貯蓄をするなら、単に銀行の普通預金に預けるのではなく、預金に便利な口座を利用するのがおススメです。

預入期間を決め、原則として満期日まで引き出しが不可となる定期預金は、普通預金と分けてお金を管理するのに便利です。

使い過ぎの防止にもなり、元本割れのリスクがないため、数年先まで使う予定のないお金を安心して預けられるでしょう。

なお、普通預金よりも定期預金の方が金利は高くなっています。

また、コツコツ自分でためるのが苦手な方は、つみたて定期預金の利用がおススメです。つみたて定期預金は、毎月一定額を指定日に普通預金口座から定期預金口座につみたてて預金する制度で、ボーナスをもらった月だけ増額設定することもできます。

ふやす:資産運用してお金をふやす

当面の生活費があり、ボーナスをすぐに使う予定がない場合、ご自身のリスク許容度を考えて、無理のない範囲で投資に回すことを検討してみましょう。

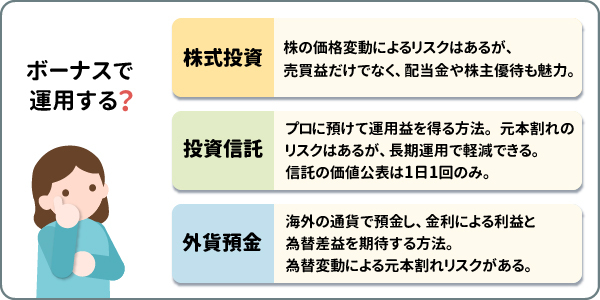

資産運用の手法として、株式投資、投資信託、外貨預金の3種類を紹介します。いずれも、一括で投資することも、つみたてで投資することもできます。

株式投資

株式投資とは、企業が発行する株式を購入して配当金を得たり、株を売買することによって利益を得たりする手法です。購入時よりも高い株価で株を売却すれば利益を得ることができますし、株式によっては株主優待をもらえる場合もあります。

ただし、売買のタイミングによっては株価の変動により損失が出る可能性もあります。企業の業績悪化などによって配当金が減額されるなど、株式の価値が著しく減ってしまうリスクも頭に入れておきましょう。

市場を左右する社会情勢や経済状況をふまえて、購入する株式の銘柄や売却のタイミングを検討することが大事です。

また、株式を購入する際、最低金額が数十万円から数百万円する銘柄もありますが、単元未満株サービスや「株式累積投資」を使えば1万円程度から投資できることもあります。株式累積投資は、株式を毎月定額で購入する投資方法で、多くの資金を一度に用意するのが難しい方におススメです。

投資信託

投資信託とは、投資家から集めた資金を投資のプロが運用し、運用によって得た利益を投資家に分配する手法です。

投資のプロに運用を任せられるため、初心者でも利用しやすいのが投資信託のメリットでしょう。また、投資信託では複数の金融資産に分散して投資するため、幅広い金融商品へ同時に投資できます。

ただし、投資信託の価額が公表されるのは1日に1回のため、商品によっては刻々と価額が変化する株式のようなタイムリーな売買はできません。

また、売買のタイミングによっては価額の変動により元本割れのリスクがありますが、資産分散・長期保有・時間分散を心がけることでリスクを軽減することができます。

なお、投資信託のなかには、数千円から始められる商品もあります。ボーナスの一部で投資を始めてみたい方は、少額から始めてみるのもおススメです。

NISA口座で対象商品を運用した場合、運用益や分配金が非課税となります。また、つみたて設定もできますから、積極的に制度を活用していきましょう。

\初心者でもカンタンにはじめられる!/

\初心者でもカンタンにはじめられる!/

外貨預金

外貨預金は日本円ではなく海外の通貨で預金する方法です。低金利の日本よりも金利が高い国も多いため、金利による利益に期待することができます。

また、外貨購入時より売却時のほうが円安になっている場合、為替差益を得られる可能性もあります。たとえば、1ドル100円のときに10万円をドルに換え、その後1ドル110円になったときにドルを円に換えると、1万円の為替差益を得られるのです。

ただし、円高になったタイミングで円に換えると為替差損が発生し、元本割れするリスクもあるため、為替変動にそなえ、一括投資だけでなく外貨貯蓄預金(つみたて)などで時間分散する運用も検討してみましょう。

まとめ

ボーナスの手取り額は、ボーナス支給額から所得税・社会保険料を引くことで算出できます。概算額を算出して、資金計画の立案や、貯蓄や資産運用に役立ててください。

まずは、定期預金・投資信託・外貨預金など、初心者でも取り組みやすい商品から始めましょう。

ボーナスを通じて自分の将来を考えられると、楽しみながら貯蓄や資産運用ができるはずです。

\お金をためる・ふやすには?/

\お金をためる・ふやすには?/

執筆者:角村 俊一(かくむら しゅんいち)

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

金融商品仲介で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 当行は各委託金融商品取引業者とは別法人であり、金融商品仲介のご利用にあたっては、各委託金融商品取引業者の証券取引口座の開設が必要です。

- 金融商品仲介で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品・銘柄・取引金額・取引方法等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。各商品のリスクおよび手数料等の情報の詳細については、各商品の契約締結前交付書面、目論見書または販売用資料等でご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2026年6月23日現在)

(2026年6月23日現在)