年末調整の4つの保険料控除とは?控除対象や手続、申告方法も解説!

- 2022年10月5日

- 2023年12月7日

年末調整の保険料控除は、会社員や公務員等の給与所得者にとって、大切な手続きの一つです。

「保険会社から保険料控除証明書が送付されてきたが、いつ、何のために使用するのかわからない」「年末調整で保険料控除を受けたいが、具体的にどのような種類があるのか知りたい」

年末調整の保険料控除に関して、このような疑問を持つ方もいるでしょう。年末調整で保険料控除を申請するには、保険料控除の種類や書類の手続方法等の正しい知識を身につけることが大切です。

この記事では、年末調整の保険料控除の概要や4つの保険料控除について、ファイナンシャルプランナーがくわしく解説します。保険料控除を受ける際の手続方法についても紹介するので、ぜひ参考にしてください。

年末調整に関する基礎知識

年末調整とは、給与や賞与から源泉徴収された税金と、本来徴収されるべき税金を比較し、所得税の過不足があった場合に精算を行う手続きを指します。

年末調整が必要になるのは、給与や賞与から毎月源泉徴収される税金が概算値で計算されることや、保険料控除・配偶者控除・住宅ローン控除等を適用させることが理由です。

年末調整の対象は、会社員や公務員等の給与所得者で、源泉徴収で本来納めるべき税金よりも多く納税した場合は還付金が発生します。反対に、納めるべき税金の不足分がある場合は納税しなければなりません。

給与所得者でも、年末調整の対象にならない条件の例は以下のとおりです。

- 給与の年間収入金額が2,000万円を超える

- 1ヵ所からの給与支払いを受けている、かつ給与所得および退職所得以外の合計金額が20万円を超える

上記の条件に該当した場合は、確定申告を行います。

年末調整における「保険料控除」

所得控除とは、所得税を計算する際、納税者の個人的事情を考慮するため、所得の合計金額から各種所得控除の合計額を差し引く制度です。

所得控除を受けると、課税所得金額が減り、所得税や住民税の軽減につながります。医療費控除・雑損控除・障害者控除等、15種類の所得控除を見てみましょう。

| 生命保険料控除 | 新(旧)生命保険料や介護医療保険料、新(旧)個人年金保険料の支払いがある |

|---|---|

| 地震保険料控除 | 地震保険料や旧長期損害保険料の支払いがある |

| 社会保険料控除 | 健康保険料や国民健康保険料(税)、後期高齢者医療保険料、介護保険料、国民年金保険料等の支払いがある |

| 小規模企業共済等掛金控除 | 小規模企業共済法の共済契約にかかわる掛金、確定拠出年金法の企業型年金加入者掛金および個人型年金加入者掛金、心身障害者扶養共済制度にかかわる掛金の支払いがある |

| 医療費控除 | 一定額以上の医療費等の支払いがある |

| セルフメディケーション税制 | 医療費控除の特例。健康の維持増進や疾病予防のため、対象となる医薬品等を購入し、一定額以上の支払いがある |

| 雑損控除 | 災害や盗難、横領により住宅や家財等に損害を受けた |

| 寄附金控除 | 国に対する寄附金やふるさと納税(都道府県・市区町村に対する寄附金)、特定の政治献金がある |

| 寡婦・寡夫控除 | 納税者が寡婦または寡夫である |

| 勤労学生控除 | 納税者が勤労学生である |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である |

| 配偶者控除 | 控除対象配偶者がいる |

| 配偶者特別控除 | 控除対象配偶者の所得金額に応じて受けられる |

| 扶養控除 | 控除対象扶養親族がいる |

| 基礎控除 | 納税者の合計所得金額が2,500万円以下の場合、金額に応じて受けられる |

-

「所得から差し引かれる金額(所得控除)」(国税庁)

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_04.htm)を加工して作成

保険料控除は所得控除の一つです。保険料控除を受けるには、一定の要件に当てはまることや、保険料控除申告書に保険料控除証明書を添付し、勤務先に提出する必要があります。

年末調整で申請可能な4つの保険料控除

ここからは、年末調整で申請できる4種類の保険料控除についてくわしく解説します。なお、年末調整の対象になる各種保険料は、その年の1月1日から12月31日までに支払ったものです。

生命保険料控除

生命保険料控除は、その年に支払った生命保険料に応じて、一定の金額がその年の所得から差し引かれる制度です。

生命保険の契約は、2011年12月31日以前の契約(旧制度)と2012年1月1日以降の契約(新制度)に分かれ、それぞれ対象となる保険や控除額の上限が異なります。

生命保険料控除の旧制度と新制度における、年間払込保険料等と控除額を確認しましょう。

- 旧制度(2011年12月31日以前に締結した保険契約等)

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料等 | 控除額 | 年間払込保険料等 | 控除額 |

| 2万5,000円以下 | 払込保険料全額 | 1万5,000円以下 | 払込保険料全額 |

| 2万5,000円超 5万円以下 |

(払込保険料等×1/2)+1万2,500円 | 1万5,000円超 4万円以下 |

(払込保険料等×1/2)+7,500円 |

| 5万円超 10万円以下 |

(払込保険料等×1/4)+2万5,000円 | 4万円超 7万円以下 |

(払込保険料等×1/4)+1万7,500円 |

| 10万円超 | 一律5万円 | 7万円超 | 一律3万5,000円 |

- 新制度(2012年1月1日以後に締結した保険契約等)

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料等 | 控除額 | 年間払込保険料等 | 控除額 |

| 2万円以下 | 払込保険料等全額 | 1万2,000円以下 | 払込保険料等全額 |

| 2万円超4万円以下 | (払込保険料等×1/2)+1万円 | 1万2,000円超3万2,000円以下 | (払込保険料等×1/2)+6,000円 |

| 4万円超8万円以下 | (払込保険料等×1/4)+2万円 | 3万2,000円超 5万6,000円以下 |

(払込保険料等×1/4)+1万4,000円 |

| 8万円以上 | 一律4万円 | 5万6,000円超 | 一律2万8,000円 |

- 新制度と旧制度の控除額上限

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 旧制度 | 新制度 | 旧制度 | 新制度 | |

| 一般生命保険料 | 5万円 | 4万円 | 3万5,000円 | 2万8,000円 |

| 介護医療保険料 | - | 4万円 | - | 2万8,000円 |

| 個人年金保険料 | 5万円 | 4万円 | 3万5,000円 | 2万8,000円 |

| 合計適用限度額 | 10万円 | 12万円 | 7万円 | 7万円 |

生命保険料控除の旧制度は「一般生命保険料」と「個人年金保険料」の2種類、新制度は「介護医療保険料」が加わり3種類です。

旧制度の生命保険の転換や、特約の中途付加(一部例外を除く)をした場合は、新制度が適用されます。

社会保険料控除

社会保険料控除を受けると、その年に支払った社会保険料に応じて、一定の金額がその年の所得から差し引かれます。社会保険料控除が適用されるおもな保険料は、次のとおりです。

- 国民年金

- 厚生年金

- 国民健康保険

- 健康保険

- 介護保険

- 後期高齢者医療保険

社会保険料控除は、生計を一にする配偶者や子ども、その他の親族の社会保険料を現金納付や口座振替で支払った分も対象になります。例えば、大学生の子どもの国民年金保険料を納付した場合等です。

また、国民年金を支払っていたものの、年の途中に就職して会社勤めになった場合も、国民年金と厚生年金、両方の社会保険料控除を受けられます。

地震保険料控除

地震保険料控除の対象になる契約は、「地震保険契約」と「旧長期損害保険」の2種類です。

「旧長期損害保険」とは、2007年(平成19年)に地震保険料控除の新設により経過措置の適用となったもので、以下の3つの条件をすべて満たす契約を指します。

- 2006年(平成18年)12月31日以前の契約

- 共済期間または保険期間が10年以上あり満期返戻金等がある契約

- 2007年(平成19年)1月1日以降に損害保険契約等の変更をしていない契約

各保険の年間払込保険料と控除額は、次のとおりです。

- 地震保険料控除

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料 | 控除額 | 年間払込保険料 | 控除額 |

| 5万円以下 | 払込保険料全額 | 5万円以下 | 払込保険料×1/2 |

| 5万円超 | 一律5万円 | 5万円超 | 一律2万5,000円 |

- 旧長期損害保険

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料 | 控除額 | 年間払込保険料 | 控除額 |

| 1万円以下 | 払込保険料全額 | 5,000円以下 | 払込保険料全額 |

| 1万円超 2万円以下 |

(払込保険料×1/2)+5,000円 | 5,000円超 1万5,000円以下 |

(払込保険料×1/2)+2,500円 |

| 2万円超 | 一律1万5,000円 | 1万5千円超 | 一律1万円 |

地震保険と旧長期損害保険の両方に加入しているときの控除額は、それぞれを合計した金額となり、所得税5万円・住民税2万5,000円が控除の上限です。また、同一の契約において地震保険と旧長期損害保険の両方が適用されている場合は、いずれかを選択します。

小規模企業共済等掛金控除

小規模企業共済等掛金控除に該当する保険料は、以下の3つです。

- 小規模企業共済

- 企業型DC(企業型確定拠出年金)またはiDeCo(個人型確定拠出年金)

- 心身障害者扶養共済制度

小規模企業共済等掛金控除に該当する保険料を支払った場合は、全額を所得から差し引きます。

年末調整で保険料控除を受ける際の手続方法

次に、年末調整で保険料控除を受ける際の手続方法について解説します。

「保険料控除証明書」を受け取る

保険会社から、保険料控除証明書が10月以降に送付されます。保険料控除証明書に記載されている内容は、保険の契約の概要や、保険料納付済金額等です。

送付時期は、保険の加入時期や支払い方法、金融機関によって異なるため、必要な場合は支払先の保険会社へ確認してください。

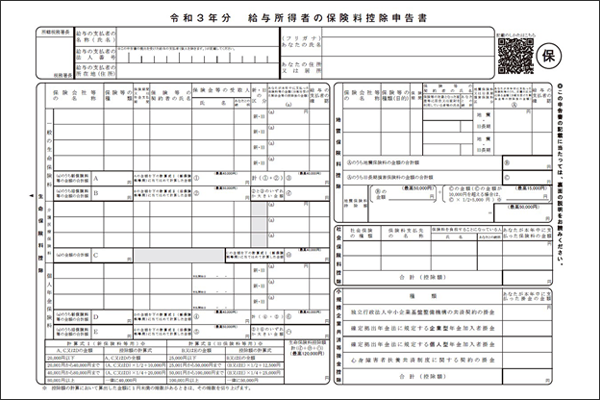

「給与所得者の保険料控除申告書」を記入する

勤務先から「給与所得者の保険料控除申告書」を受け取ります。保険契約の種類によって記入箇所が定められているため、該当箇所に保険会社名や保険の種類等を記載してください。

- 国税庁ホームページ(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm)

「保険料控除証明書」と「給与所得者の保険料控除申告書」を会社に提出する

年末調整に必要な「扶養控除等(異動)申告書」等と一緒に、指定の期日までに「保険料控除証明書」と「給与所得者の保険料控除申告書」を勤務先に提出します。

このとき、保険料控除証明書は原本でなければなりません。各種書類の記入と提出は、一般的に10月から12月の間に行われます。

年末調整の保険料控除に関するよくある質問

最後に、年末調整の保険料控除に関するよくある質問を解説します。

「保険料控除証明書」は再発行できる?

保険会社から郵送された保険料控除証明書を紛失してしまった…!そんなときは保険料控除証明書の再発行が可能です。再発行の手続方法や所要期間は保険会社等によって異なるため、ホームページ等で確認のうえ、申請してください。

年末調整で保険料控除の申請を忘れた場合は?

年末調整で保険料控除の申請を忘れた場合は、確定申告で保険料控除の適用を受けます。給与所得者かつ確定申告の必要がない方の還付申告期限は、翌年1月1日から5年間です。

まとめ

保険料控除は、年末調整における所得控除の一つです。給与や賞与から源泉徴収された税金と、本来徴収されるべき税金の過不足分を精算するために行います。

保険料控除を受けるには、「保険料控除証明書」や「給与所得者の保険料控除申告書」等の書類を勤務先へ提出しなければなりません。スムーズに手続きを行うためにも、前もって正しい知識を身につけておきましょう。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2023年12月7日現在)