年末調整の扶養控除とは?扶養親族の要件や制度概要を解説

年末調整における「扶養控除」とは?

一般的に、養わなければならない親族がいる場合は、そうでない人よりも経済的な負担が大きくなるでしょう。そのような事情を考慮し、所得控除により税負担を軽減するのが扶養控除の目的です。

扶養控除の対象となる親族の5つの要件

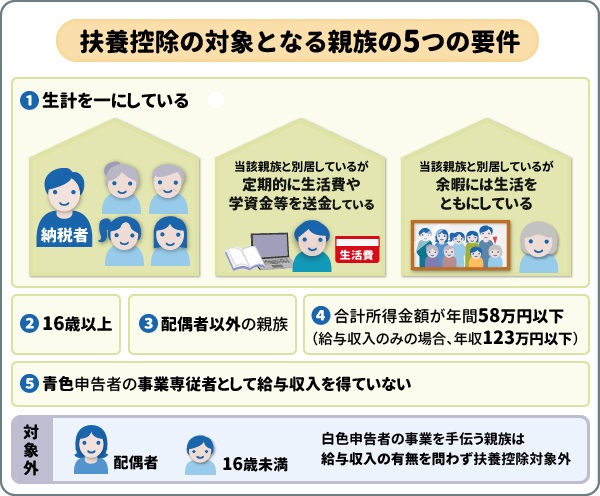

養っている親族が全員扶養控除の対象となるわけではありません。ここでは、扶養控除の対象となる親族の5つの要件について見ていきましょう。

配偶者以外の親族であること

また、都道府県知事または市町村長から養育を委託されている児童や老人は、6親等内の血族や3親等内の姻族に該当しなくても、扶養控除の対象です。

配偶者は扶養控除を受けられませんが、所得者の1年間の合計所得金額が1,000万円以下の場合、その配偶者は「配偶者控除」に該当する可能性があります。

16歳以上であること

同一生計であること

「生計を一にする」の判断基準の例は、次のとおりです。

- 当該親族と同居しており、生活をともにしている

- 当該親族と別居しているが、定期的に生活費や学資金等を送金している

- 当該親族と別居しているが、余暇には生活をともにしている

合計所得金額が58万円以下であること

青色申告者の事業専従者として給与収入を得ていないこと

個人事業主のうち青色申告者の事業を手伝う「事業専従者」として、その個人事業主から給与収入を得ている親族は、扶養控除の対象外です。

事業専従者への給与の一部は、個人事業主の必要経費とみなし、所得金額から差し引けます。これを「専従者控除」といい、専従者控除と扶養控除は併用できません。

なお、個人事業主のうち白色申告者の事業を手伝う親族は、給与収入の有無に関係なく扶養控除の対象から外れます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180_qa.htm

扶養控除額は扶養親族の区分によって異なる

<扶養親族の区分と扶養控除額>

| 扶養親族の区分 | 扶養控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族(同居老親等) | 58万円 |

| 老人扶養親族(同居老親等以外) | 48万円 |

<用語の定義>

- 一般の控除対象扶養親族:扶養控除を受ける年の12月31日現在の年齢が、16歳以上19歳未満または23歳以上70歳未満の者

- 特定扶養親族:扶養控除を受ける年の12月31日現在の年齢が、19歳以上23歳未満の者

- 老人扶養親族:扶養控除を受ける年の12月31日現在の年齢が、70歳以上の者

- 同居老親等:老人扶養親族のうち、所得者やその配偶者の直系尊属(父母・祖父母等)で、同居している者

また、70歳以上の「老人扶養親族」は、同居か否かで、扶養控除額に10万円の差がある点に注意しましょう。ここでの「同居」について、国税庁は以下の見解を示しています。

- 扶養親族が病気の治療のため入院したことで別居状態になっている場合、その期間が1年以上といった長期でも「同居」に該当する

- 扶養親族が老人ホーム等へ入所している場合、そこが居所となるため「同居」に該当しない

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|---|---|

| 58万円超85万円以下 (123万円超150万円以下) |

63万円 |

| 85万円超90万円以下 (150万円超155万円以下) |

61万円 |

| 90万円超95万円以下 (155万円超160万円以下) |

51万円 |

| 95万円超100万円以下 (160万円超165万円以下) |

41万円 |

| 100万円超105万円以下 (165万円超170万円以下) |

31万円 |

| 105万円超110万円以下 (170万円超175万円以下) |

21万円 |

| 110万円超115万円以下 (175万円超180万円以下) |

11万円 |

| 115万円超120万円以下 (180万円超185万円以下) |

6万円 |

| 120万円超123万円以下 (185万円超188万円以下) |

3万円 |

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

年末調整における扶養控除の手続きは?

年末調整で扶養控除の適用を受けるには、「給与所得者の扶養控除等(異動)申告書(扶養控除等申告書)」を勤務先に提出する必要があります。扶養控除等申告書は、その年の最初の給与を受け取る日の前日までに提出し、年の途中で扶養親族に変更があった場合はその都度提出することになっています。

また、新設された特定親族特別控除の適用を受ける場合は、「特定親族特別控除申告書」の提出が必要です。この申告書は「基礎控除申告書等」との兼用様式となっており、扶養控除等申告書とは別に記入が必要です。

扶養控除に関するよくある質問

所得者が2人以上いる場合は?

国外に住む親族の取り扱いは?

- 留学のため海外に住んでいる

- 障がいがある

- 生活費または教育費に充てるため、所得者からその年に38万円以上の仕送りを受けている

年末調整の対象とならない人は?

扶養控除額を記入する際は、前章「扶養控除額は扶養親族の区分によって異なる」の内容を参考にしてください。

まとめ

年末調整の扶養控除は、要件を満たす親族を養っている場合に所得控除を受けられる制度で、扶養控除額は38万円から63万円まで幅があります。

扶養控除の対象となる親族の要件は、次の5つです。

- 配偶者を除く、6親等内の血族および3親等内の姻族であること

- 扶養控除を受ける年の12月31日現在で、16歳以上であること

- 生活費の仕送りを受けている等、同一生計であること

- 合計所得金額が58万円以下(給与収入のみの場合は123万円以下)であること

- 青色申告者の事業専従者として給与収入を得ていないこと

執筆者:赤上 直紀

執筆者保有資格:1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年12月15日現在)