【2026年度】年金支給日はいつ?一覧表でわかりやすく解説

- 2026年5月26日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

年金支給日とおおよその支給額を知りたい方

年金支給日とおおよその支給額を知りたい方

-

年金を受給する際の手続きを知りたい方

この記事では、年金支給日とおおよその支給額や年金を受給する際の手続き、年金の支給額をふやす方法をわかりやすく解説します。

目次

年金支給日は何月何日?

老後の生活費となる年金の支給日は、原則として偶数月の15日です。15日が土日または祝日の場合、その直前の平日が支給日となります。

また、年金は支給月の前月・前々月の2ヵ月分が支払われます。

【2026年度版】年金支給日の早見表一覧

ではここで、2026年度の年金支給日をご紹介しましょう。

横スクロールして確認

| 2026年度の年金支給日 | 支払い対象となる月 |

|---|---|

| 2026年4月15日(水) | 2月・3月 |

| 2026年6月15日(月) | 4月・5月 |

| 2026年8月14日(金) | 6月・7月 |

| 2026年10月15日(木) | 8月・9月 |

| 2026年12月15日(火) | 10月・11月 |

| 2027年2月15日(月) | 12月・1月 |

※2026年8月15日は土曜日のため、その直前の平日が年金支給日になります。

- 日本年金機構「主な行事・通知書発送の年間予定表」をもとに筆者作成

\三菱UFJ銀行でお金をためる・ふやすには?/

\三菱UFJ銀行でお金をためる・ふやすには?/

年金受給開始はいつ?いくらもらえる?

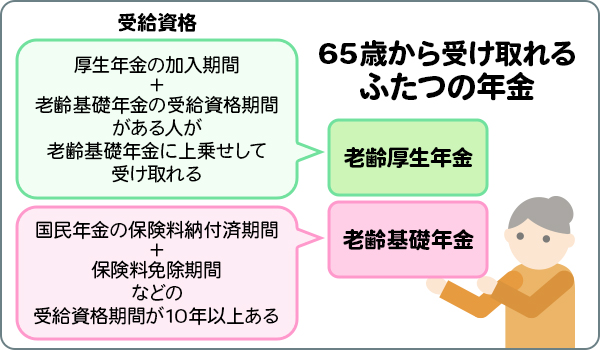

年金には、主に「老齢基礎年金」と「老齢厚生年金」の2種類があります。

「老齢基礎年金」は、国民年金の保険料納付済期間と保険料免除期間などを合わせた受給資格期間が10年以上になると受け取ることができます。

一方、「老齢厚生年金」は、厚生年金の加入期間があり、老齢基礎年金の受給資格期間のある人が老齢基礎年金に上乗せして受け取ることができます。

「老齢基礎年金」は、国民年金の保険料納付済期間と保険料免除期間などを合わせた受給資格期間が10年以上になると受け取ることができます。

一方、「老齢厚生年金」は、厚生年金の加入期間があり、老齢基礎年金の受給資格期間のある人が老齢基礎年金に上乗せして受け取ることができます。

いずれの年金も65歳から受給することができます。

では、年金を最初に受け取れる日はいつになり、目安となる年金額はどれくらいになるのでしょうか?

年金の初支給日はいつ?

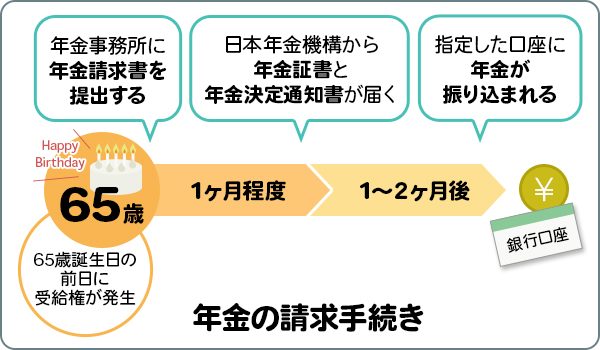

年金の受給権が発生する日は、受給開始年齢に到達する日の前日です。通常65歳から受給が始まるので、65歳の誕生日の前日が受給権発生日となります。たとえば、1月5日が誕生日の人は、65歳になる誕生日の前日となる1月4日が年金受給権発生日です。

しかし、65歳の誕生日の前日になったら自動的に年金が支給されるわけではありません。

年金を受給するには、年金の請求手続きが必要です。

手続きの流れは、まず年金事務所へ「年金請求書」を提出します。その後、1ヵ月程度で日本年金機構から「年金証書」と「年金決定通知書」が届きます。

年金が初めて支給されるのは、年金証書が届いてから1~2ヵ月後で、指定した銀行口座に振り込まれます。

くわしい手続きについては、後段の「年金受給の必要書類と手続きの流れ」で説明します。

くわしい手続きについては、後段の「年金受給の必要書類と手続きの流れ」で説明します。

年金はいくらもらえる?

支給される年金額は、賃金や物価の変動に応じて、毎年4月に改訂されます。

そこから国民年金保険料の納付月数に応じて、老齢基礎年金の年金額が決まります。

なお、20歳から60歳までの40年間(480月)、国民年金保険料を納付した場合、満額の老齢基礎年金を受け取れます。

ちなみに、厚生年金に加入すると自動的に国民年金にも加入することになるため、厚生年金の加入期間は、老齢基礎年金の保険料納付済期間に含まれます。

老齢厚生年金の年金額は、自身の収入と厚生年金の加入期間により決まります。

ではここで、2026年度(令和8年度)における年金額の一例をご紹介しましょう。

- 国民年金のみに40年間加入していた人(自営業者など)が受け取る年金

- 老齢基礎年金(満額):月額70,608円(昭和31年4月1日以前生まれの方は月額70,408円)

- 国民年金に40年間加入した場合。

- 受け取れる年金は老齢基礎年金のみ。

- 厚生年金に40年間加入していた夫と専業主婦の世帯が受け取る年金(2人の年金を合算)

- 夫婦2人の標準的な年金額:月額237,279円

- 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5万円)で40年間勤務した夫と専業主婦の妻の世帯が受け取る年金額。

- 老齢厚生年金と老齢基礎年金を合算した金額。

-

日本年金機構 「令和8年4月分からの年金額等について」

https://www.nenkin.go.jp/oshirase/taisetu/kojin/2026/202604/0401.html

- 上記はあくまでも一例です。国民年金や厚生年金の加入期間が40年以下の場合、受け取れる年金額は上記よりも減少します。

50歳以上の人は、毎年誕生月になると日本年金機構から送られてくる「ねんきん定期便」で自身が受け取れる年金の見込額を確認できます。また、「ねんきんネット」での確認も可能です。

また50歳未満の人も、「ねんきん定期便」でこれまでの保険料納付額(累計額)や年金加入期間が確認できるので、毎年チェックすることをおススメします。

ねんきん定期便が届いたら、自分がどれくらいの年金を受給する見込みなのか確認しておきましょう。

年金受給の必要書類と手続きの流れ

前述のとおり、65歳になり年金の受給権を得ても、自動的に年金の振り込みが始まるわけではなく、年金を受給するには請求手続きが必要です。

ここでは、年金に関する書類と受給手続きに必要な書類、手続きの流れを解説します。

年金に関する書類、年金受給の手続きに必要な書類

ここでは年金に関する書類をご紹介します。

- 年金請求書

年金の請求手続きの際に提出する書類です。事前に日本年金機構から郵送で送られてきます。

- 年金証書

年金を受ける権利を証明するものです。年金請求書を提出後、1ヵ月程度で日本年金機構から届きます。

- 年金決定通知書・支給額変更通知書

決定した年金額(年額)、もしくは年金額が変更になった際、変更後の受給額などの情報を知らせるためのものです。年金を初めて受給するときは、年金請求書の提出後、1ヵ月程度で届きます。

- 年金振込通知書

年金を口座振替で受け取る人に対し、6月から翌年4月までに振り込まれる年金額を知らせるものです。1回で支給される控除前の年金額や健康保険料、後期高齢者医療保険料、介護保険料、所得税額、個人住民税額、控除後の年金額(振込額)が記載されています。

年金の請求手続きに必要な書類

年金の請求手続きでは年金請求書を最寄りの年金事務所へ提出しますが、その際、下記の書類を添付する必要があります。

- 生年月日を明らかにできる書類

- 年金の受取先に指定する金融機関の通帳またはキャッシュカードのコピー(本人名義)

生年月日を明らかにできる書類

生年月日を明らかにできる書類として、戸籍謄本、戸籍抄本、戸籍記載事項証明書、住民票、住民票記載事項証明書のいずれかを準備しましょう。

ただし、単身者で日本年金機構にマイナンバーを登録している場合、もしくはマイナンバーを登録していなくても年金請求書にマイナンバーを記載する場合は、生年月日を明らかにできる書類は必要ありません。

年金の受取先に指定する金融機関の通帳またはキャッシュカードのコピー

通帳のカナ氏名、金融機関名、支店番号、口座番号が記載された部分をコピーします。ただし、口座は本人名義のものに限ります。

また、金融機関窓口へ年金請求書を持参し、金融機関の証明を受ける方法もあります。

金融機関の証明を受けた場合、あるいは指定口座を公金口座として登録している場合は、通帳などのコピーは不要です。

年金受給の手続きの流れ

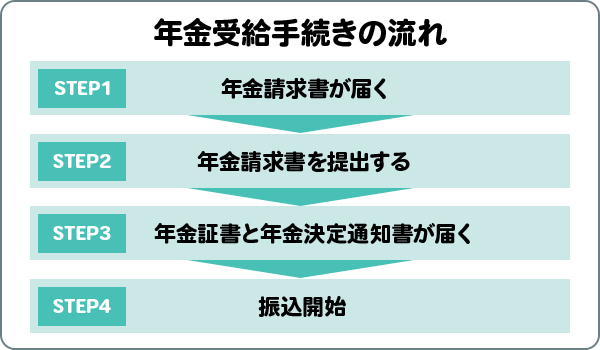

年金を受給するための手続きは、次のような流れとなります。

STEP1:年金請求書が届く

65歳の誕生日の3ヵ月前に、日本年金機構から年金請求書と年金の請求手続き方法を記載したリーフレットが届きます。書類が届いたら、年金請求書に必要事項を記入し、添付書類を準備します。

ただし、戸籍謄本や住民票などの添付書類は、65歳の誕生日以降に交付されたもので、かつ年金請求書の提出日において6ヵ月以内に交付されたものに限ります。

65歳の誕生日前に年金請求書が届きますが、手続きできるのは、65歳の誕生日を迎えてからです。すぐに提出しないように注意しましょう。

STEP2:年金請求書を提出する

65歳の誕生日を迎えたら年金請求書を提出できます。必要事項を記入した年金請求書と添付書類を最寄りの年金事務所へ提出しましょう。

加入する年金が国民年金のみ(第1号被保険者)の場合は、住所地の役所へ年金請求書と添付書類を提出します。

STEP3:年金証書と年金決定通知書が届く

年金請求書を提出したあと、1ヵ月程度で日本年金機構から年金証書と年金決定通知書が届きます。年金証書は年金受給者の身分証明書にあたるものです。また、年金証書は各種届出などに必要なものなので、大切に保管しておきましょう。

STEP4:振込開始

年金証書が手元に届いてから1~2ヵ月後に年金の受給が始まります。

年金は偶数月に指定口座へ2ヵ月分ずつ振り込まれます。

特別支給の老齢厚生年金を受け取る場合の手続き

かつて年金受給開始年齢は60歳でしたが、1985年(昭和60年)に年金制度改正が実施され、受給開始年齢が60歳から65歳に引き上げられました。

そこで、受給開始年齢を段階的に引き上げるため、「特別支給の老齢厚生年金」の制度が設けられました。

特別支給の老齢厚生年金の対象者は、以下に該当する人です。

- 男性は昭和36年4月1日より前に生まれていること

- 女性は昭和41年4月1日より前に生まれていること

- 老齢基礎年金の受給資格期間が10年以上あること

- 厚生年金保険等の加入期間が1年以上あること

- 生年月日に応じた受給開始年齢に達していること

なお特別支給の老齢厚生年金は、受給開始の年齢が生年月日により異なります。

-

男性:昭和34年4月2日生~昭和36年4月1日生の人→64歳

女性:昭和39年4月2日生~昭和41年4月1日生の人→64歳

受給開始年齢について、詳細は日本年金機構のサイトでご確認ください。

特別支給の老齢厚生年金の対象者には、受給開始年齢の3ヵ月前に日本年金機構から年金請求書が届きます。

受給開始年齢の誕生日になったら、年金請求書と添付書類を最寄りの年金事務所へ提出しましょう(添付書類などは「STEP1:年金請求書が届く」をご参照ください)。

ただし、特別支給の老齢厚生年金を受給中に厚生年金に加入して働く場合、老齢厚生年金の一部または全部が支給停止になる場合があるので注意しましょう。

60歳~64歳で年金を受け取ることもできる

通常、年金は65歳から受給しますが、希望すれば60歳から64歳までの間に繰り上げて受け取ることも可能です。これを「年金の繰上げ受給」といいます。

ただし、繰上げ受給をすると、年金額が1ヵ月につき0.4%減額となります。たとえば、年金を60歳の誕生日から繰り上げて受け取る場合、減額率は24%です。年金の減額は一生涯続き、繰上げ受給の手続きをしたら取り消しはできません。

さらに、繰上げ受給をしながら厚生年金に加入する場合や、雇用保険の基本手当や高年齢雇用継続給付を受給する場合は、老齢厚生年金の一部または全部が支給停止になる場合があります。

繰上げ受給にはいくつか注意点があるので、年金事務所や日本年金機構のサイトでよく確認したうえで選択すると良いでしょう。

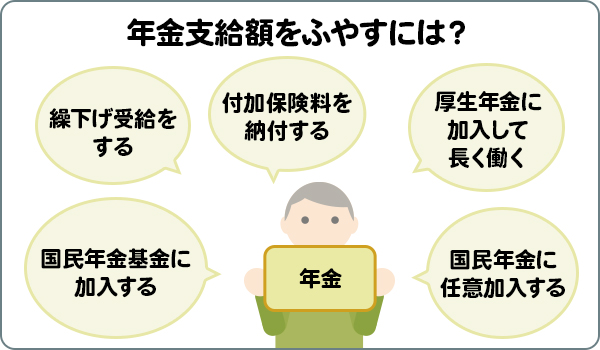

年金支給額をふやす方法

65歳から受け取れる年金ですが、年金支給額をふやす方法があるのをご存じでしょうか。少しでも年金額をふやすことができれば、老後生活をより安定させることができるでしょう。

ここでは年金支給額をふやす方法をご紹介します。

年金の繰り下げ受給をする

通常、65歳から受け取れる年金ですが、受給開始年齢を66歳から75歳まで繰り下げて受給することも可能です。これを「年金の繰り下げ受給」といいます。

繰り下げ受給にすると、年金額を1ヵ月につき0.7%増額できます。たとえば、70歳まで繰り下げた場合は増額率が42%に、75歳まで繰り下げると増額率が84%になります。

また繰り下げ受給は、老齢基礎年金と老齢厚生年金を一緒に繰り下げる、あるいは老齢基礎年金のみ、老齢厚生年金のみ繰り下げるなど、家計状況に応じて自由にアレンジして受け取ることも可能です。

ただし、老齢厚生年金を受給しながら厚生年金に加入して働くと、在職老齢年金制度により老齢厚生年金の一部または全部が支給停止になる場合があります。このとき支給停止になった分は、繰り下げによる増額の対象外となるので注意しましょう。

また、繰り下げ受給で年金額をふやすと、天引きされる税金や社会保険料がふえる点も留意しましょう。

付加保険料を納付する

自営業者やフリーランスなど国民年金の第1号被保険者は、国民年金保険料を納める際、付加保険料もあわせて納付すると、老齢基礎年金に「付加年金」を上乗せすることができます。

付加保険料は1ヵ月につき400円で、付加年金の額は「200円 × 付加保険料の納付月数」となります。

付加保険料は、第1号被保険者のほか、60歳以上65歳未満で国民年金に任意加入する人も納付できるので活用すると良いでしょう。

国民年金基金に加入する

会社員や公務員は厚生年金に加入するので、将来受け取る年金は老齢基礎年金と老齢厚生年金の2階建てになります。

しかし、自営業者など第1号被保険者は老齢基礎年金しか受け取れないため、老後の生活費が不足する心配があります。

そこで、第1号被保険者の老後資金を補うために設けられたのが「国民年金基金」です。

加入すると、老齢基礎年金に上乗せして終身年金や確定年金を受け取ることができます。また、掛金全額が社会保険料控除の対象になり、受け取る年金も公的年金等控除の対象となるため、税金を軽減することも可能です。

ただし、国民年金基金に加入すると付加保険料を納付できないので留意しておきましょう。

国民年金に任意加入する

国民年金の保険料納付済期間が40年になると、満額の老齢基礎年金を受け取れます。

ただ、さまざまな事情で40年間国民年金に加入できなかった人がいるかもしれません。

そんなときは60歳から64歳の間、国民年金に任意加入することで老齢基礎年金を満額に近づけることができます。

任意加入するには、以下の条件をすべて満たす必要があります。

- 日本国内に住む60歳以上65歳未満であること

- 老齢基礎年金の繰上げ支給を受けていないこと

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満であること

- 厚生年金に加入していないこと

厚生年金に加入して働いている人は、国民年金に任意加入できません。

ただ、60歳以降は働く予定がなく、国民年金保険料の納付月数が40年に満たない場合は、年金額を補てんするために任意加入を利用すると良いでしょう。

厚生年金に加入して長く働く

厚生年金には70歳まで加入できます。厚生年金の加入期間が長くなれば、その分老齢厚生年金をふやすことが可能です。

65歳から受け取る年金額では生活費が足りなくなるようであれば、厚生年金に加入して長く働くことを考えても良いでしょう。

ただし、65歳から老齢厚生年金を受給しながら厚生年金に加入すると、在職老齢年金制度によって老齢厚生年金の一部または全部が支給停止になる可能性があります。

65歳以降も厚生年金に加入して働く場合は、老齢厚生年金のみを繰下げ受給するなどして、受け取る年金額が減らされないように工夫することも大事です。

まとめ

年金支給日は原則、偶数月の15日です。15日が土日または祝日になるときは、その直前の平日が年金支給日となります。また、年金は年6回、2ヵ月分ずつ支給されます。

年金は通常65歳から受け取ることができます。ただし、受給するには年金の請求手続きが必要です。手続き方法は、事前に日本年金機構から送られてくる年金請求書に必要事項を記入し、必要書類を添えて最寄りの年金事務所へ提出します。

また、年金支給額は繰下げ受給や厚生年金に加入して長く働くなどして、ふやすこともできます。今回ご紹介した方法のなかで可能なものがあれば、老後の生活を安定させるために試してみるのも良いかもしれません。

まずは、毎年日本年金機構から送られてくる「ねんきん定期便」でご自身の年金の受給見込額を確認することが大切です。そのうえで、老後のライフプランを具体的に描き、必要に応じて生活費を補う方法を考えていくと良いでしょう。

\三菱UFJ銀行でお金をためる・ふやすには?/

\三菱UFJ銀行でお金をためる・ふやすには?/

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行でiDeCo(イデコ)を始める

iDeCo(イデコ)は、加入者が掛金を積み立て、自身で選んだ商品で運用していくことで、原則60歳以降に受け取ることができる私的年金制度です。掛金額は月額5,000円から拠出限度額の範囲内で加入者が1,000円単位で自由に設定できます。必要なお手続きなど、くわしくは以下をご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2026年5月26日現在)