【年金の種類】年金とは?公的年金・私的年金の仕組みをわかりやすく解説!

- 2022年8月22日

- 2024年10月23日

年金は老後の生活を支える大切な制度ですが、くわしい内容についてはよくわからない方も多いかもしれません。年金には国民年金や厚生年金といった公的年金のほかに、企業や個人が任意で加入する上乗せのための私的年金もあります。

この記事では、公的年金と私的年金の違いや、年金の種類についてわかりやすく解説します。ご自身が受け取れる公的年金と、活用できる私的年金を把握し、老後の生活設計に役立ててください。

目次

年金には公的年金と私的年金がある

日本の年金制度には国が運営する公的年金と、企業や個人が任意で上乗せする私的年金があります。それぞれについてくわしく解説します。

公的年金とは

公的年金は国が運営する年金制度で、老後の生活を支える重要な役割を担っています。それだけでなく、障害を負った場合や、扶養家族を遺して亡くなるといったリスクにそなえる機能(障害年金や遺族年金)も持っています。

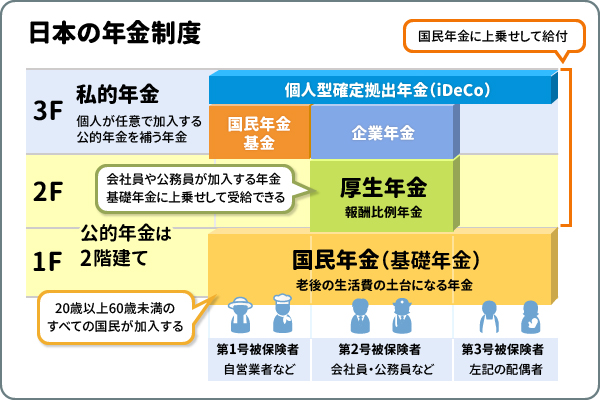

日本の公的年金制度は、国民年金(1階部分)と厚生年金(2階部分)の2階建ての構造です。

- 国民年金(基礎年金):20歳以上60歳未満のすべての国民が加入する年金

- 厚生年金:会社員や公務員が加入する年金

会社員や公務員は2つの年金制度に加入し、将来受け取る年金も2つの制度から支給されます。

私的年金とは

私的年金とは、公的年金に上乗せして受け取れる年金制度です。ゆとりある老後生活を送るためのそなえとして、公的年金だけでは足りない部分を補う役割を果たします。

私的年金には、大きく分けて2つの種類があります。1つは、企業が従業員の退職金制度の一環として準備する企業年金です。もう1つは国民年金基金や個人型確定拠出年金(iDeCo)のように、個人が自ら加入する年金制度です。

このような私的年金制度を活用することで将来受け取る年金額をふやし、より安定した老後の生活設計が可能になります。

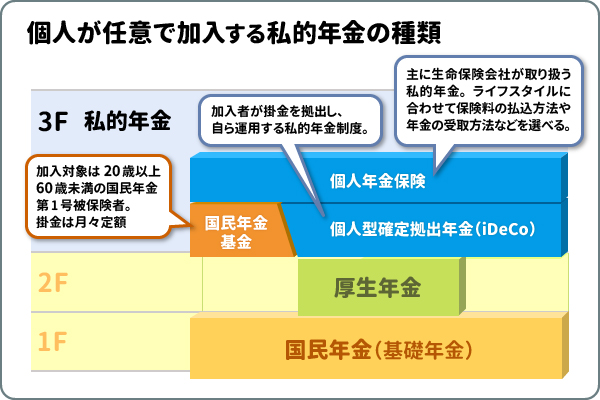

日本の年金制度は3階建て

日本の公的年金を含む年金制度は、「3階建て」の構造となっています。3階建てとは国民年金(基礎年金)を1階部分、厚生年金を2階部分、私的年金を3階部分として捉えたものです。

1階部分の国民年金は、老後の生活費の土台となる基礎部分です。2階部分は厚生年金保険で、1階部分の国民年金に上乗せして給付を受けられます。そして3階部分の私的年金は、公的年金を補って老後の生活をより豊かにするための制度です。

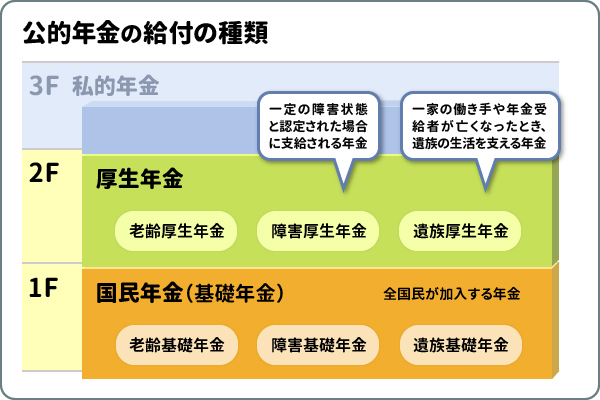

公的年金の給付は3種類

年金というと老齢年金を思い浮かべる方も多いでしょう。しかし、公的年金の給付には老齢年金以外に、障害年金と遺族年金があります。

- 老齢年金

- 障害年金

- 遺族年金

それぞれについて、くわしく見ていきましょう。

老齢年金とは

老齢年金は、高齢期の生活を支える重要な年金です。原則として65歳から生涯にわたって受給できるため、長生きによってお金が足りなくなるリスクにそなえられます。

老齢年金を受給するには、国民年金の保険料納付済期間と保険料免除期間等を合計した受給資格期間が10年以上必要です。

老齢年金には、全国民が加入する老齢基礎年金と、会社員や公務員が加入する老齢厚生年金の2種類があります。自営業者のように国民年金のみに加入していた方は老齢基礎年金のみを受け取りますが、会社員や公務員といった厚生年金にも加入していた方は老齢基礎年金に加え、老齢厚生年金も受け取れます。

老齢基礎年金の年金額は、保険料納付済期間等に応じて計算され、480月(40年)納付すると満額となる仕組みです。一方、老齢厚生年金の年金額は、厚生年金の加入期間や加入中の報酬額によって決まり、加入期間が長いほど、また、報酬額が高いほど受け取れる年金額は多くなります。

なお、公的年金は65歳前の60歳から64歳の間で繰り上げ受給したり、66歳以降75歳までの間で繰り下げ受給したりすることも可能です。繰り上げ受給の場合は年金額が減額され、繰り下げ受給の場合は増額されます。

障害年金とは

障害年金は、病気やケガによって日常生活や仕事に支障が生じ、一定の障害状態と認定された場合に、生活を支えるために支給される年金です。

障害年金にも障害基礎年金と、障害厚生年金の2種類があります。初診日に国民年金に加入している、または20歳前(年金制度に加入していない期間)の場合は障害基礎年金を、厚生年金保険に加入していた場合は障害厚生年金も受給できます。なお、60歳以上65歳未満(年金制度に加入していない期間)の方は、日本国内に住んでいる間に初診日があれば障害基礎年金の受給が可能です。

障害の程度は、重い順に1級・2級・3級の3段階に分けられます。障害基礎年金は1級と2級までが対象で、障害厚生年金は3級も対象です。障害厚生年金には、3級より軽い場合に一時金が支給される障害手当金の制度があります。

障害年金を受給するには、以下の要件をいずれも満たす必要があります。

- 初診日に所定の公的年金に加入していること

- 初診日の前日において保険料の納付要件を満たしていること(年金制度に加入していない20歳前に初診日がある場合は、納付要件は問われない)

- 障害認定日において障害の状態が所定の等級に該当していること

障害年金は、原則として障害状態が続くかぎり受け取れます。また、障害の程度が重くなった場合は等級が変更され、年金額がふえる可能性もあります。

遺族年金とは

遺族年金は一家の働き手や年金受給者が亡くなった際に、遺族の生活を支えるための年金です。

遺族年金には遺族基礎年金と遺族厚生年金があります。亡くなった方が国民年金に加入していた場合は遺族基礎年金、厚生年金保険に加入していた場合は遺族厚生年金も支給されます。どちらの年金も、以下のように亡くなった方によって生計を維持されていた遺族が対象です。

- 遺族基礎年金:子のある配偶者または子

- 遺族厚生年金:配偶者、子、父母、孫、祖父母(この中で最も優先順位の高い方が受け取る)

遺族年金は、原則として遺族の状態が続く限り一生涯にわたって受け取れます。しかし、遺族が再婚したり、子どもが一定の年齢に達したりした場合など、状況によっては受給資格を失う場合があります。

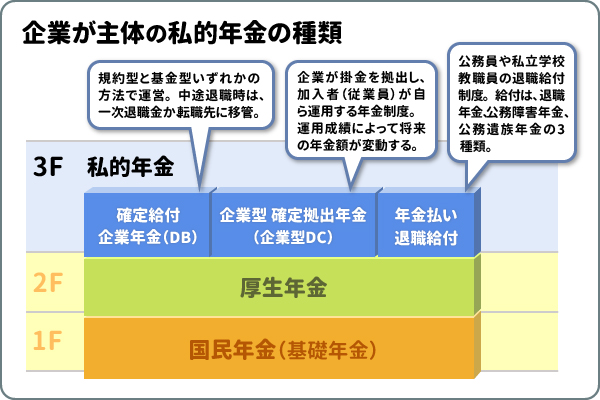

私的年金の種類(1)企業が主体の年金制度

ここからは、私的年金のうち企業が主体となって運営する、企業年金制度について見ていきましょう。企業年金は、企業が退職金制度の一環として設けている私的年金制度です。企業年金には、主に以下のような制度があります。

- 確定給付企業年金(DB)

- 企業型確定拠出年金(企業型DC)

- 年金払い退職給付

それぞれについてくわしく解説します。

確定給付企業年金(DB)

確定給付企業年金(DB)は、企業が従業員の将来の年金額をあらかじめ約束し、退職後にその金額を支払う制度です。年金資産は企業外部で一括運用され、運用リスクは企業が負います。

従業員にとっては将来受け取る年金額が確定しているため、老後の生活設計が立てやすく、安心感のある制度です。一方、企業側は年金資産の運用状況によっては、将来の給付額を確保するために追加の負担が生じる可能性があります。

確定給付企業年金の運営の方法には、規約型と基金型の2種類があります。

- 規約型:企業が定めた規約に基づいて運営され、年金資産は信託銀行や生命保険会社などに委託して管理・運用される

- 基金型:年金基金という別法人を設立し、基金が年金資産を管理・運用する

中途退職時には脱退一時金を受け取るか、転職先の企業年金制度または企業年金連合会への移管も選択できます。

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)は企業が掛金を拠出し、加入者(従業員)が自ら運用する企業年金制度です。運用リスクは加入者が負い、運用成績によって将来の年金額が変動します。

掛金は企業側が負担しますが、加入者が任意で上乗せ拠出できる「マッチング拠出」を導入している企業もあります。

企業型DCの運用は、用意された運用商品を加入者が自分の判断で組み合わせていく仕組みです。運用商品には定期預金のような元本確保型と、投資信託があります。加入者が適切に運用していくために、企業側には継続的な投資教育の実施が努力義務とされています。

受給開始は原則60歳からで、60歳になる前に離職した場合は、転職先の企業年金または個人型確定拠出年金(iDeCo)に移換して老後資産の形成を継続しなければなりません。企業型DCの資産の受け取り方は、一時金もしくは年金から選択できます。

年金払い退職給付

年金払い退職給付は公務員や私立学校教職員の退職給付制度で、廃止された共済年金の職域加算の代わりに設けられました。年金払い退職給付には、退職年金、公務障害年金、公務遺族年金の3種類の給付があります。

保険料は労使折半で、給付の半分は終身年金、半分は有期年金となります。

私的年金の種類(2)個人が任意で加入する年金制度

私的年金には以下のような、個人が任意で加入できる制度や個人年金保険もあります。

- 国民年金基金

- iDeCo(個人型確定拠出年金)

- 個人年金保険

それぞれについてくわしく解説します。

国民年金基金

国民年金基金は自営業者やフリーランスといった、20歳以上60歳未満の国民年金の第1号被保険者が任意で加入できる私的年金制度です。国民年金だけでは不足しがちな老後資金を補い、より豊かな老後生活を送るためのそなえとして活用できます。

国民年金基金の主な特徴は、以下のとおりです。

- 掛金は全額社会保険料控除の対象となるなど、税制上のメリットがある

- 65歳から受け取る終身年金が基本

- ライフプランに合わせて、さまざまな年金の受取方法が選択可能

- 加入者の死亡時には、遺族一時金が支給される

掛金は月々定額で、選択した給付の型・加入口数・加入時年齢・性別によって決まります。将来受け取る年金額は加入時に決まるため、加入者は運用リスクを負いません。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金:イデコ)は加入者が掛金を拠出し、自ら運用して将来の年金を準備する私的年金制度です。企業型DCとiDeCoは同じ確定拠出年金制度ですが、企業型DCは掛金を企業が拠出し、iDeCoは加入者自身が拠出する点が異なります。iDeCoの年金資産は、原則60歳以降に年金または一時金として受け取ります。

iDeCoの大きな特徴は、3つの税制優遇がある点です。

- 掛金が全額所得控除の対象となる

- 運用益は全額非課税で再投資される

- 受取時にも所得控除が適用される

iDeCoは、公的年金に上乗せして老後資金を準備したい方にとって、有効な選択肢の1つです。しかし、60歳まで引き出せない、元本保証がない商品もあるといった点に注意が必要です。

個人年金保険

個人年金保険は、主に生命保険会社が取り扱う私的年金の1つです。自分の老後の生活設計に合わせて、保険料の払込方法や年金の受取方法などを選択できます。

個人年金保険の主な特徴は以下のとおりです。

- 保険料は一般生命保険料控除または個人年金保険料控除の対象になる

- 年金の受取開始時期や受取期間、受取方法などを保険会社所定の範囲内で選べる

- 一時払いや月払いなど、保険料の払込方法を選択できる

- 運用実績に応じて年金額が変動するタイプ(変額個人年金保険)もある

- 年金受給開始前に被保険者が死亡した場合、受取人が死亡給付金を受け取れる

個人年金保険を中途解約すると、受け取れる解約返戻金が支払った保険料より少なくなる可能性があります。加入にあたっては、無理なく支払える保険料を設定するようにしましょう。

老後の生活費はいくら必要になる?

受け取れる公的年金や企業年金では老後の生活費をまかないきれない場合、個人で加入する私的年金も選択肢の1つです。リタイア後の生活設計を考えるにあたり、老後の生活費がいくら必要で、年金などの収入からいくら不足するかを把握する必要があります。その不足分をもとに、私的年金のような自助努力で準備する金額が決まるわけです。

総務省の2023年(令和5年)の家計調査(2024年2月発表)によると、世帯主が65歳以上の無職世帯の、平均的な家計収支は下記のとおりです。なお、可処分所得とは実収入から税金や社会保険料を差し引いた金額を指します。

| 可処分所得 | 消費支出(生活費) | 収支 | |

|---|---|---|---|

| 65~69歳の夫婦 | 25.3万円 | 29.3万円 | -4万円 |

| 70~74歳の夫婦 | 23.2万円 | 26.8万円 | -3.6万円 |

| 75歳以上の夫婦 | 20.9万円 | 23.5万円 | -2.6万円 |

| 65歳以上単身世帯 | 11.4万円 | 14.5万円 | -3.1万円 |

上記は世帯主が無職である点から、主な収入は公的年金であると考えられます。いずれのケースも収支はマイナスとなっており、公的年金だけでは生活できない実態が浮かび上がる結果となっています。ただし、この数字はあくまで平均的なデータであるため、実際に不足する金額は、現在の生活費や年金の見込み額などをもとに試算してみると良いでしょう。

まとめ

日本の年金制度には国民年金、厚生年金などの公的年金に加え、それを補完する私的年金があります。公的年金だけでは老後の生活費をまかないきれない場合、私的年金の活用が有効です。公的年金の見込み額や老後の生活費を見積もり、必要に応じてご自身に合った私的年金を検討してはいかがでしょうか。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2024年10月23日)

(2024年10月23日)