遺族年金とは?金額はいくら?もらえる人や受給の条件までわかりやすく解説!

公開日:2024年9月20日

一家の大黒柱が亡くなったら、遺族年金はどれくらいもらえるのか心配になる人もいるのではないでしょうか。遺族年金は、残された家族の生活を支える大切な財源です。しかし、亡くなった人の配偶者や子どもでも、遺族年金を受け取れない場合があります。

この記事では遺族年金を受け取れる人や条件、具体的な年金額についてわかりやすく解説します。

目次

遺族年金とは

最初に、遺族年金とはどのようなものかを確認しておきましょう。

遺族年金とは

遺族年金とは、国民年金や厚生年金の加入者(または加入者だった人)が亡くなった際に、その人によって生計を維持されていた配偶者や子どもなどが受け取れる年金のことです。

公的年金は、「1階部分」にあたる国民年金と、「2階部分」にあたる厚生年金に分けられます。国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する制度です。一方、厚生年金は会社員や公務員など、会社に雇用されている人が加入する制度で、国民年金に上乗せして給付されます。

遺族年金には、国民年金に加入していた人が亡くなったときに支給される「遺族基礎年金」と、厚生年金に加入していた人が亡くなったときに支給される「遺族厚生年金」の2種類があります。遺族年金を受け取るためには、それぞれの年金制度の受給要件を満たす必要があります。

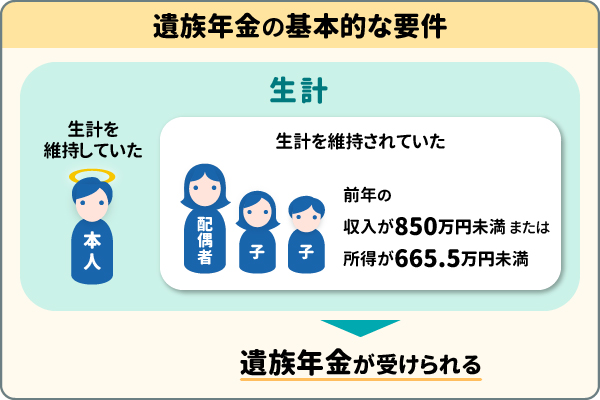

生計を維持されていることが受給のポイント

遺族基礎年金または遺族厚生年金を受け取れるのは、亡くなった人によって生計を維持されていた配偶者や子どもなどです。「生計を維持されている」とは、以下の要件をいずれも満たす場合を指します。

- 生計を同じくしていること

- 年収が850万円未満であること

基本的な要件については、以下のとおりです。

生計を同じくしていること

遺族年金を受け取るためには、亡くなった人と生計を同じくしていたと認められる必要があります。「生計を同じくしている」と判断される基本的な基準は、亡くなった人との同居です。しかし、別居していても亡くなった人から仕送りを受けていたり、健康保険の被扶養者となっていたりした場合は、「生計を同じくしている」と認められます。

つまり、必ずしも同居している必要はありません。離れて暮らしていても、経済的に支えられていたことが証明できれば、遺族年金を受け取れる可能性があります。

年収が850万円未満であること

残された配偶者や子どもが遺族年金の受給資格を得るためには、収入要件を満たす必要があります。具体的には、遺族の前年の収入が850万円未満、または所得が665.5万円未満であることが条件となります。

ただし、現在の収入がこれらの金額を超えていても、近い将来(おおむね5年以内)に年収が850万円未満になると見込まれる場合、たとえば定年退職や廃業といった事由があれば、収入要件を満たすと判断される可能性があります。

遺族年金は非課税

国民年金法、厚生年金保険法、恩給法などに基づく遺族年金は非課税であり、所得税も相続税もかかりません。そのため、遺族年金のみで他の所得がない場合、原則として確定申告は不要です。

一方、確定給付企業年金にかかる規約に基づいて支給される年金などは相続税の対象になりますが、所得税はかかりません。

未成年の子どもがいる場合の遺族基礎年金

国民年金の被保険者が亡くなった場合、一定の条件を満たす配偶者や子どもは遺族基礎年金を受け取れます。遺族基礎年金を受け取るための要件や年金額について、くわしく見ていきましょう。

遺族基礎年金とは

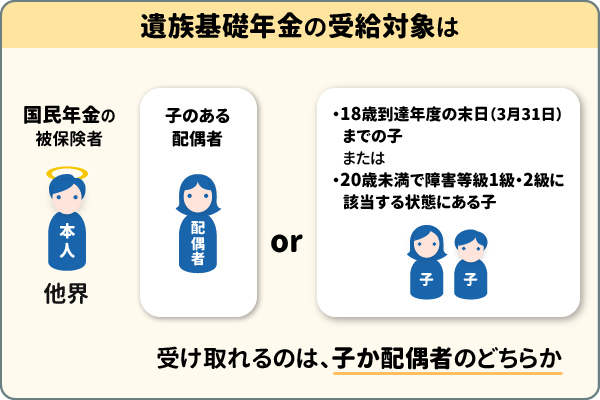

遺族基礎年金は、国民年金の被保険者が亡くなった際に、その遺族に支給される年金です。受給対象となるのは、亡くなった人によって生計を維持されていた「子のある配偶者」または「子」です。

ここでいう「子」とは、18歳到達年度の末日(3月31日)までの子ども、または20歳未満で障害等級1級・2級に該当する状態にある子どもを指します。つまり、高校卒業までの子どもか、一定以上の障害のある子どもが対象となります。

なお、「子のある配偶者」が遺族基礎年金を受け取っている間は、「子」には支給されません。つまり、遺族基礎年金は配偶者か子どものどちらか一方しか受け取ることができないのです。

遺族基礎年金の受給要件

受給対象である遺族が遺族基礎年金を受け取るためには、亡くなった人が次のいずれかの要件を満たしている必要があります。

- 国民年金の被保険者期間中に死亡したとき

- 国民年金の被保険者だった60歳以上65歳未満の人で、日本国内に住所のあった人が死亡したとき

- 老齢基礎年金の受給権者だった人、または受給資格を満たした人が死亡したとき

遺族基礎年金の受取額(令和6年4月分から)

遺族基礎年金の年金額(年額)は一律の金額で、子どもの人数による加算があります。令和6年4月分からの年金額は、以下のとおりです。

| 昭和31年4月2日以後生まれの子のある配偶者 | 81.6万円 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの子のある配偶者 | 81.37万円 + 子の加算額 |

| 子(右の金額を子の数で割った額が、1人あたりの額) | 81.6万円 + 2人目以降の子の加算額 |

子どもの加算額は、以下のとおりです。

- 1人目および2人目の子の加算額:各23.48万円

- 3人目以降の子の加算額:各7.83万円

遺族基礎年金を受け取れるのはいつまで?

遺族基礎年金を亡くなった人の配偶者が受け取る場合、その受給期間はすべての子どもが18歳になる年度の3月31日までです。亡くなった人の子どもが受け取る場合は、受け取る本人が18歳になる年度の3月31日までです。

ただし、子どもが障害等級1級・2級に該当する場合は、20歳に到達するまで受け取ることができます。

遺族基礎年金受給時の注意点

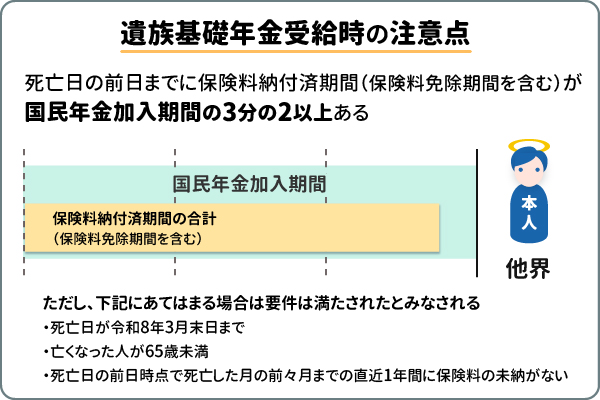

亡くなった人が「国民年金の被保険者」または「国内に住所がある国民年金の被保険者であった60歳以上65歳未満の人」である場合、遺族基礎年金の対象となるためには、保険料の納付要件を満たす必要があります。

具体的には、死亡日の前日までに保険料納付済期間と保険料免除期間の合計が、国民年金加入期間の3分の2以上であることが求められます。

ただし、死亡日が令和8年3月末日までで、以下の条件すべてに当てはまる場合、納付要件を満たすとされます。

- 死亡日において、65歳未満である

- 死亡日の前日時点で死亡した月の前々月までの直近1年間に保険料の未納がない

また、亡くなった人が「老齢基礎年金の受給権者だった場合」または「老齢基礎年金の受給資格を満たしていた場合」、遺族基礎年金の対象となるためには、保険料納付済期間、保険料免除期間、および合算対象期間(*)を合算した期間が25年以上必要です。

- 老齢基礎年金などの受給資格期間を計算する場合に、期間の計算には入れるが、年金額には反映されない期間のこと。合算対象期間には、以下の期間などがあります。

- 昭和61(1986)年3月以前に、国民年金に任意加入できる人が任意加入しなかった期間

- 平成3(1991)年3月以前に、学生であるため国民年金に任意加入しなかった期間

- 昭和36(1961)年4月以降海外に住んでいた期間、(1)~(3)のうち、任意加入を行い、保険料が未納となっている期間(いずれも20歳以上60歳未満の期間)

子どもがいなくても受給できる遺族厚生年金

亡くなった人が厚生年金に加入していた場合、遺族は遺族厚生年金を受け取ることができます。遺族厚生年金は遺族基礎年金と異なり、子どもがいなくても受け取れます。ここでは、遺族厚生年金を受け取るための要件や年金額について、くわしく見ていきましょう。

遺族厚生年金とは

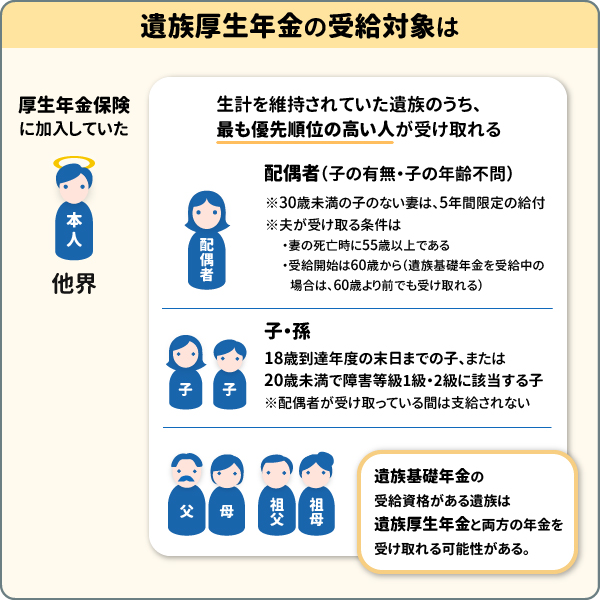

遺族厚生年金は、厚生年金保険に加入していた人が亡くなった際に、その人によって生計を維持されていた遺族が受け取れる年金です。遺族厚生年金を受け取れるのは、亡くなった人によって生計を維持されていた遺族のうち、最も優先順位の高い人です。

遺族厚生年金は遺族基礎年金とあわせて受け取れるため、遺族基礎年金の受給資格がある遺族は、両方の年金を受け取れる可能性があります。また、子どもがいない配偶者や、18歳以上の子どもがいる配偶者でも、一定の条件を満たせば遺族厚生年金の受給が可能です。

遺族厚生年金の受給対象者

遺族厚生年金の受給対象者は、亡くなった人によって生計を維持されていた遺族のうち、以下の順番で優先的に受給権が与えられます。

- 子のある配偶者

- 子(18歳到達年度の末日までの子、または20歳未満で障害等級1級・2級に該当する子)

- 子のない配偶者

- 父母

- 孫(子と同じ条件)

- 祖父母

「子のある配偶者」が遺族厚生年金を受け取っている間は、「子」には支給されません。また、30歳未満の子どもがいない妻は、5年間限定の給付となります。

夫が遺族厚生年金を受け取るためには、妻の死亡時に夫が55歳以上である必要があり、受給開始は60歳からです。ただし、夫が遺族基礎年金を受給中の場合は、60歳になる前でも遺族厚生年金を受け取れます。

なお、厚生年金は会社員や公務員が加入する年金制度です。亡くなった人が自営業であり、厚生年金に一度も加入したことがない場合には、遺族厚生年金を受け取ることはできません。

遺族厚生年金の受給要件

遺族厚生年金を遺族が受け取るには、亡くなった人が以下のいずれかの要件を満たす必要があります。

- 厚生年金保険の被保険者期間中に死亡したとき

- 厚生年金の被保険者期間に初診日のある病気やけがにより初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金の受給者が死亡したとき

- 老齢厚生年金の受給権者だった人、または受給資格を満たした人が死亡したとき

遺族厚生年金の受取額

遺族厚生年金の年金額は、遺族基礎年金のように一律ではなく、計算方法が複雑です。基本的には、亡くなった人が受け取る予定だった老齢厚生年金の報酬比例部分の3/4の金額が支給されます。

報酬比例部分の計算式は、加入期間によって以下のように異なります。

【平成15年3月以前の加入期間】

平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入月数

平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入月数

【平成15年4月以降の加入期間】

平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

標準報酬月額とは、社会保険料の計算をしやすくするために、被保険者の報酬を一定の範囲ごとに区分したものです。平均標準報酬額とは、対象期間中の標準報酬月額の平均額を指します。具体的には、対象期間中の標準報酬月額と標準賞与額の総額を対象期間の月数で割った金額が、平均標準報酬額となります。

上記のそれぞれの期間の金額を合算したものが、報酬比例部分です。なお、厚生年金保険の被保険者期間が300ヵ月(25年)未満の場合、300ヵ月とみなして計算されます。

ただし、65歳以上で老齢厚生年金を受け取る権利のある人や、特定の条件に該当する妻が受け取る場合は別の給付や加算があるため、次のような計算方法となります。

65歳以上で老齢厚生年金を受ける権利のある配偶者が受け取る場合

65歳以上で老齢厚生年金を受け取る権利のある人が、配偶者の死亡による遺族厚生年金を受け取る場合の年金額は、以下のように求めます。

次の①と②を比較し、高いほうが遺族厚生年金の額となります。

- 亡くなった人の老齢厚生年金の報酬比例部分の3/4の額

- 「亡くなった人の老齢厚生年金の報酬比例部分の1/2」と「本人の老齢厚生(退職共済)年金の額の1/2」を合計した額

ただし、日本の公的年金制度では「1人1年金の原則」が定められています。これにより、自分の老齢厚生年金と遺族厚生年金の両方を同時に満額受け取れません。障害年金の場合も同様です。

そのため、65歳以上で老齢厚生年金の受給権のある配偶者が遺族厚生年金を受け取る場合、原則として老齢厚生年金が全額支給されることになります。遺族厚生年金は、老齢厚生年金相当額を上回る部分のみを受け取れます。よって、遺族厚生年金より老齢厚生年金の年金額が高い場合、遺族厚生年金は受け取れません。

夫が死亡した際に40歳以上65歳未満の妻など、中高齢の寡婦加算が受け取れる場合

以下のいずれかに該当する妻が受け取る遺族厚生年金には40歳から65歳になるまでの期間、年額61.2万円が加算されます。これを中高齢寡婦加算といいます。

- 夫が死亡したときに妻が40歳以上65歳未満で、同一生計の子がいない

- 遺族厚生年金と遺族基礎年金を受け取っていた子のある妻が、子が18歳になった年度の3月31日に達した(障害の状態にある場合は20歳に達した)ため、遺族基礎年金を受け取れなくなった

上記の「子」とは、18歳到達年度の末日(3月31日)までの子ども、または20歳未満で障害等級1級・2級に該当する状態にある子どものことです。

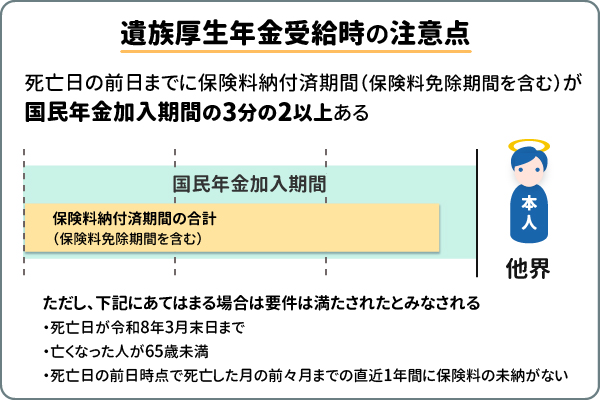

遺族厚生年金受給時の注意点

遺族厚生年金を受け取る際には、亡くなった人の年金保険料納付期間が十分でない場合、遺族が年金を受け取れない可能性があります。この保険料納付期間についての要件は、遺族基礎年金と遺族厚生年金で同じです。

具体的には、死亡日の前日までに、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上である必要があります。

ただし、死亡日が令和8年3月末日までで、以下の条件すべてに当てはまる場合、納付要件を満たすとされます。

- 死亡日において、65歳未満である

- 死亡日の前日時点で死亡した月の前々月までの直近1年間に保険料の未納がない

また、「老齢厚生年金の受給権者であった人が死亡した場合」や「老齢厚生年金の受給資格を満たした人が死亡した場合」に遺族厚生年金を受け取るためには、保険料納付済期間、保険料免除期間、および合算対象期間を合計した期間が25年以上必要です。

遺族厚生年金は本当に廃止なの?

近年、SNSなどで遺族年金が廃止されるという噂が広まりましたが、現時点で、政府等から廃止される旨の公式な発表はありません。しかし、2024年7月に厚生労働省によって、20代から50代に死別した子どもがいない配偶者に対する遺族厚生年金を5年間の有期給付とするなどの見直しが検討中である、と公表されました。

現行では、20代から50代の子のある配偶者は、子どもが18歳に達するまで遺族基礎年金・遺族厚生年金を受給できますが、見直し案でもこの点の変更はありません。また、見直しは相当な時間(20年以上)をかけて段階的に実施するとされ、施行日前に受給権が発生している遺族厚生年金については、現行制度の仕組みが維持されます。つまり、すでに遺族年金を受給している人や現在40代以上の女性は、この見直しの影響を受けないことになります。

このように、遺族厚生年金が突然廃止されるということはありませんが、将来的に制度が変更される見込みです。今後の動向に注目しつつ、正確な情報を得るようにしましょう。

遺族厚生年金を受け取れるのはいつまで?

遺族厚生年金は子どもが受け取る以外は、終身にわたって受け取れます。ここでは、受け取る遺族(妻・夫・子)ごとのルールを解説します。

妻が遺族厚生年金を受け取る場合

厚生年金に加入していた夫が亡くなったときに、30歳以上または子のいる妻は再婚などをしないかぎり終身にわたり遺族厚生年金を受け取れます。

一方、夫の死亡時に子のいない30歳未満の妻の場合、5年間しか遺族厚生年金を受け取れません。

夫が遺族厚生年金を受け取る場合

妻の死亡時に夫が55歳以上であれば、60歳から終身で遺族厚生年金を受け取れます。その際に遺族基礎年金を受給中の場合は、55歳から遺族厚生年金も受給可能です。ただし、妻が亡くなったときに夫が55歳未満の場合は、遺族厚生年金を受け取れません。

子が遺族厚生年金を受け取る場合

子が遺族厚生年金を受け取れる場合、18歳に到達する年度末(3月31日)までとなります。障害等級1級・2級の場合、20歳に達するまでの期間となります。

遺族年金はいくらもらえる?受給額をシミュレーションで解説

最後に夫婦のうちどちらかが亡くなった場合の遺族年金の受給額を、さまざまなケースでシミュレーションしてみましょう。

いずれのケースも遺族年金の受給要件を満たすものとし、年金額は令和6年度の金額を用います(老齢基礎年金は満額で計算)。遺族厚生年金の加入期間は300ヵ月で、すべて平成15年4月以降とします。

子どもがいる夫婦のいずれかが亡くなった場合のシミュレーション

ここでは、子どものいる夫婦の夫または妻が亡くなった場合に、のこされた配偶者が受け取れる遺族年金の金額を見ていきます。18歳になった年度の3月31日を過ぎていない子どもが1人から3人いるケースごとに受け取れる遺族年金の年金額です。

亡くなった人が自営業者の場合

亡くなった人が自営業者で厚生年金の加入歴がない場合の、子どもの人数ごとの遺族基礎年金の額は以下のとおりです。

| 遺族基礎年金(年額) | |

|---|---|

| 子ども1人 | 105.08万円 |

| 子ども2人 | 128.56万円 |

| 子ども3人 | 136.39万円 |

亡くなった人が会社員または公務員の場合

亡くなった人が会社員または公務員の場合の、子どもの人数と平均標準報酬額ごとの遺族年金の年額(遺族基礎年金 + 遺族厚生年金)は以下のとおりです。()内の金額は遺族厚生年金の年額です。

| 平均標準報酬額30万円(36.9万円) | 平均標準報酬額40万円(49.3万円) | 平均標準報酬額50万円(61.6万円) | |

|---|---|---|---|

| 子ども1人 | 142万円 | 154.4万円 | 166.7万円 |

| 子ども2人 | 165.5万円 | 177.8万円 | 190.2万円 |

| 子ども3人 | 173.3万円 | 185.7万円 | 198万円 |

夫婦のみの世帯のシミュレーション

続いて、夫婦のみの世帯の夫または妻が亡くなった場合に、残されたそれぞれの年金を受け取るためには特定の要件があり、配偶者が受け取れる遺族年金と老齢年金の金額(年額)を見ていきます。

自営業の夫が亡くなった場合

自営業者で厚生年金の加入歴がない夫が亡くなった場合、子どものいない妻は遺族基礎年金を受け取れません。65歳以降に老齢基礎年金を受け取れるようになります。

| 妻の年齢 | 遺族基礎年金 | 老齢基礎年金 |

|---|---|---|

| 40歳未満 | 受給できない | 受給できない |

| 40歳以上65歳未満 | 受給できない | 受給できない |

| 65歳以上 | 受給できない | 81.6万円 |

会社員または公務員の夫が亡くなった場合

会社員または公務員の夫が亡くなり、妻に厚生年金の加入歴がない場合、遺族厚生年金を終身受け取れます。さらに、40歳から65歳になるまで中高齢寡婦加算を受けられ、65歳以降は老齢基礎年金を受け取れます。

| 妻の年齢 | 平均標準報酬額30万円(36.9万円) | 平均標準報酬額40万円(49.3万円) | 平均標準報酬額50万円(61.6万円) |

|---|---|---|---|

| 40歳未満 | 36.9万円 | 49.3万円 | 61.6万円 |

| 40歳以上65歳未満 | 98.1万円 | 110.5万円 | 122.8万円 |

| 65歳以上 | 118.5万円 | 130.9万円 | 143.2万円 |

自営業の妻が亡くなった場合

自営業者で厚生年金の加入歴がない妻が亡くなった場合、子どものいない夫は遺族基礎年金を受け取れません。65歳以降に老齢基礎年金を受け取れるようになります。

| 夫の年齢 | 遺族基礎年金 | 老齢基礎年金 |

|---|---|---|

| 65歳未満 | 受給できない | 受給できない |

| 65歳以上 | 受給できない | 81.6万円 |

会社員または公務員の妻が亡くなった場合

会社員または公務員の妻が亡くなり、夫(55歳以上)に厚生年金の加入歴がない場合、夫は60歳以降に遺族厚生年金を終身にわたって受け取れます。65歳以降は老齢基礎年金も受給できます。

| 夫の年齢 | 平均標準報酬額30万円(36.9万円) | 平均標準報酬額40万円(49.3万円) | 平均標準報酬額50万円(61.6万円) |

|---|---|---|---|

| 60歳未満 | 受給できない | 受給できない | 受給できない |

| 60歳以上65歳未満 | 36.9万円 | 49.3万円 | 61.6万円 |

| 65歳以上 | 118.5万円 | 130.9万円 | 143.2万円 |

まとめ

遺族年金には、子どものいる配偶者または子どもが受け取れる遺族基礎年金と、子どもがいなくても受け取れる遺族厚生年金の2種類があります。それぞれの年金を受け取るためには特定の要件があり、受け取れるケースと受け取れないケースがあります。また、受け取れる場合の年金額や受給期間も条件によって異なるため、ご自身の状況に応じてよく理解しておくことが重要です。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年5月30日現在)

(2025年5月30日現在)