2026年4月から始まる独身税とは?対象者は?何歳からいくら負担するのかわかりやすく解説

- 2026年2月27日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

独身税とは何かを知りたい方

独身税とは何かを知りたい方

-

独身税の影響について知りたい方

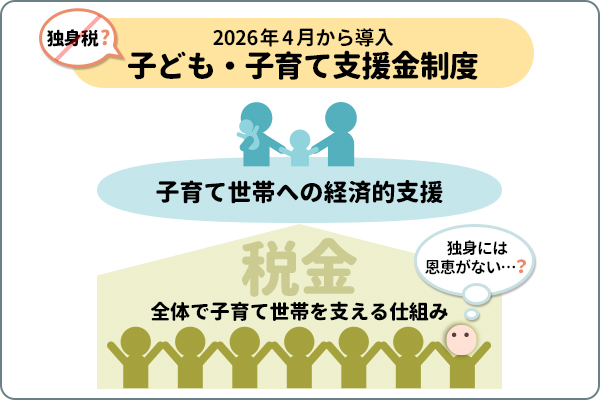

2026年4月から新たに「子ども・子育て支援金制度」が導入されます。これは政府が打ち出す少子化対策の一環として実施されるもので、俗称で「独身税」と呼ばれています。

この記事では、子ども・子育て支援金制度(独身税)の概要や負担額、導入する背景と目的、メリット・デメリットをわかりやすく解説します。

目次

独身税とは何か

「独身税」とは、2026年4月から導入される「子ども・子育て支援金制度」の俗称で、正式な制度名ではなく、独身者だけに課せられる税金というわけではありません。

子ども・子育て支援金制度は、少子化対策の一環として、子育て世帯を支援する新しい仕組みです。

健康保険料、国民健康保険料、後期高齢者医療保険料に上乗せする形で徴収され、独身・既婚、子どもの有無にかかわらず、公的医療保険に加入する全世帯が負担する制度とされています。

健康保険料、国民健康保険料、後期高齢者医療保険料に上乗せする形で徴収され、独身・既婚、子どもの有無にかかわらず、公的医療保険に加入する全世帯が負担する制度とされています。

支援金の徴収は2026年(令和8年)4月分の保険料から始まり、令和8年度から令和10年度までに段階的に導入される予定です。

なぜ「独身税」と呼ばれるのか

この制度が「独身税」と呼ばれる理由は、子育てをしていない独身者や子どもがいない世帯も支援金を徴収されるからです。

子ども・子育て支援金制度(独身税)は、「全世代・企業など全経済主体が子育て世帯を支える新しい分かち合い・連帯の仕組み」として導入されます。すべての人に一定の負担が生じ、子育て世帯は経済的支援を受けることができます。

一方で、独身者はこの制度の恩恵を直接受けるわけではありません。そのため、負担が増すことに対し、不満や不公平感を感じている人も少なくないようです。

一方で、独身者はこの制度の恩恵を直接受けるわけではありません。そのため、負担が増すことに対し、不満や不公平感を感じている人も少なくないようです。

子ども・子育て支援金制度(独身税)の背景・目的とは

独身税と呼ばれる子ども・子育て支援金制度が導入することになった背景には、日本の少子化、人口減少問題があります。

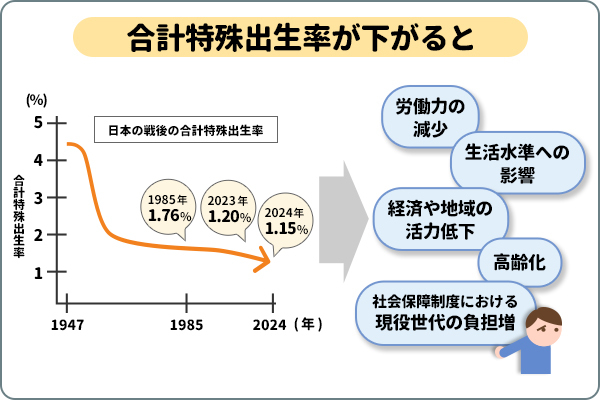

厚生労働省が公表する「令和6年(2024年)人口動態統計月報年計(概況)」によると、2024年の出生数は686,061人でした。2023年の出生数は727,288人であり、1年間で41,227人も減少しています。出生数の推移も見てみると、平成28年からは毎年減少傾向が続いています。

また、2024年の合計特殊出生率(*)は1.15でした。2023年は1.20だったため、こちらも出生数と同じく減少しています。

- 合計特殊出生率とは、15歳~49歳の女性の年齢別出生率を合計したもので、1人の女性が生涯に産む子どもの平均数を表しています。

出生数や合計特殊出生率が年々減少し、少子化問題が深刻化していますが、これらの問題は晩婚化や晩産化の進行が原因と考えられています。

結婚や出産、育児には多額の費用がかかるため、自分の収入や経済状況を考えると、なかなか結婚や出産に踏み切れない若者がふえているのでしょう。また、今は価値観の多様化で、あえて結婚や出産を選ばない人がふえてきているのも要因のひとつと考えられます。

結婚や出産、育児には多額の費用がかかるため、自分の収入や経済状況を考えると、なかなか結婚や出産に踏み切れない若者がふえているのでしょう。また、今は価値観の多様化で、あえて結婚や出産を選ばない人がふえてきているのも要因のひとつと考えられます。

このような状況が続き、今後も少子化が進行すると、労働力の減少や社会保障制度における現役世代の負担増、経済や地域の活力低下、国民の生活水準や子どもの健やかな成長への影響、高齢化の加速などの問題が生じることになるでしょう。

そこで政府は、異次元の少子化対策「こども未来戦略」を打ち出し(2023年12月22日閣議決定)、さまざまな施策を実施してきました。その施策の財源のひとつとして用いられるのが、今回導入される「子ども・子育て支援金制度(独身税)」です。

政府はさらなる少子化対策の促進や安定的な財源確保を目的として、2026年4月から子ども・子育て支援金制度(独身税)を導入し、2028年までの間、段階的に実施していきます。

-

厚生労働省「令和6年(2024)人口動態統計月報年計(概数)の概況」出生数及び合計特殊出生率の年次推移

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai24/dl/gaikyouR6.pdf

少子化対策へのさらなる財源の安定化

これまでにも政府は、「子ども・子育て拠出金」という制度を進めてきました。これは、児童手当の拡充や仕事と家庭の両立を支援する事業を進めるための財源確保を目的とした拠出金です。

しかし、子ども・子育て拠出金の財源は厚生年金保険料の事業主負担分に限られており、徴収した資金の使途は児童手当の拡充などに限定されていることから、本当の意味での少子化対策には至りませんでした。

そこで政府は、子どもや子育て世帯は社会全体で支えるものと捉え、少子化対策に対しより安定した財源を確保するため、公的医療保険に加入する全世代の国民から少額ずつ支援金を徴収することを決めたのです。

子ども・子育て支援金制度(独身税)の負担額と使途

子ども・子育て支援金制度(独身税)では、令和8年度から令和10年度にかけて、公的医療保険に加入する全世代から支援金を徴収されます。

ここでは、子ども・子育て支援金(独身税)の負担額の目安や、徴収された支援金はどのように使われるのか解説します。

子ども・子育て支援金制度(独身税)の負担額

子ども・子育て支援金制度(独身税)の負担額は、加入している公的医療保険の種類や収入により異なります。

全医療保険の平均額で見ると、医療保険加入者1人あたりの月額負担は、令和8年度は250円(年間3,000円)、令和9年度では350円(年間4,200円)、令和10年度では450円(年間5,400円)になる見込みです。

このように、支援金の負担額は令和8年度から令和10年度まで段階的に引き上げられる予定です。

下記は、各医療保険の加入者1人あたりの平均月額(試算)です。

横スクロールして確認

| 加入者1人あたりの支援金額(月額) | ||||||

|---|---|---|---|---|---|---|

| 令和8年度 | 令和9年度 | 令和10年度 | ||||

| 加入者1人あたり | 被保険者1人あたり | 加入者1人あたり | 被保険者1人あたり | 加入者1人あたり | 被保険者1人あたり | |

| 全制度平均 | 250円 | 350円 | 450円 | |||

| 被用者保険 | 300円 | 450円 | 400円 | 600円 | 500円 | 800円 |

| 国民健康保険 | 250円 | 350円(*) | 300円 | 450円(*) | 400円 | 600円(*) |

| 後期高齢者医療制度 | 200円 | 250円 | 350円 | |||

- 国民健康保険は1世帯あたりの金額です。

-

こども家庭庁「子ども・子育て支援金制度について」の資料をもとに筆者作成

https://www.mhlw.go.jp/content/12401000/001228302.pdf

上記の金額はあくまでも試算であり平均額なので、実際の支援金額とは異なる場合があります。

公的医療保険に加入する本人は「被保険者」の金額を、扶養家族は「加入者」の金額を参考にしてください。被用者保険の場合、支援金は事業主と折半になりますが、上記の金額はいずれも本人負担分です。

また、国民健康保険と後期高齢者医療制度の場合、低所得者に対する軽減措置が設けられています。さらに国民健康保険では、18歳に達する日以後の最初の3月31日以前の子どもにかかる支援金にも軽減措置が実施されます。

子ども・子育て支援金制度(独身税)の使途

子ども・子育て支援金制度(独身税)は、子育て世帯に生じる家計の負担を軽減するための施策に用いられます。

具体的な支援金の使途は以下のとおりです。

- 児童手当の抜本的拡充:所得制限の撤廃や高校卒業までの支給延長(2024年10月から実施)

- 出産・子育て応援交付金:妊娠時から出産・子育て費用負担の軽減(2025年4月から実施)

- こども誰でも通園制度:保育園に通っていない子どもも一時的に預かる仕組みの整備(2026年度より全国で実施)

- 雇用保険の出生後休業支援給付:育児休業給付手取り10割相当の実現(2025年度より実施)

- 雇用保険の育児時短就業給付:時短勤務中の賃金の原則10%支給(2025年度より実施)

- 国民年金第1号被保険者の保険料免除:自営業者やフリーランスなどの育児期間における保険料を免除し、将来の年金格差を抑える(*)(2026年度より実施予定)

- 年金額の算出では上記の免除期間も保険料納付済期間に含まれる

子ども・子育て支援金制度(独身税)のメリット・デメリット

政府が実施する子ども・子育て支援金制度(独身税)には、メリットもあればデメリットや課題もあります。

メリット

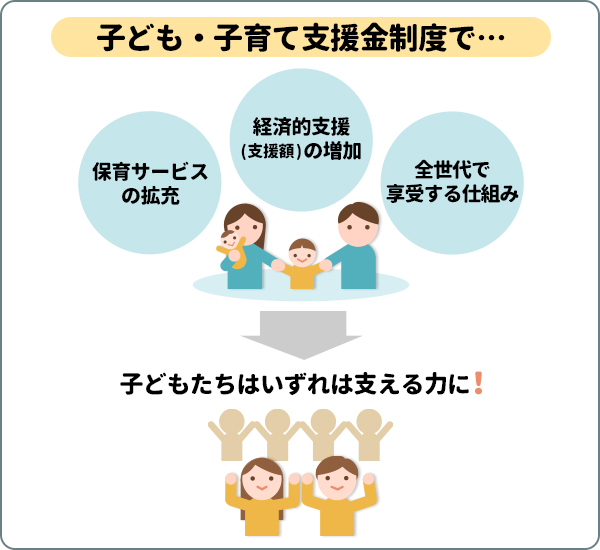

子ども・子育て支援金制度(独身税)には、以下のような3つのメリットがあります。

- 子育て世帯への経済的支援(支援額)の増加

- 保育サービスの拡充

- 独身者含めて、全世代で享受する仕組み

では、それぞれの内容を見ていきましょう。

子育て世帯への経済的支援(支援額)の増加

子ども・子育て支援金制度(独身税)では、児童手当の拡充や妊婦への給付支援、出生後休業や育児休業、時短勤務への給付、国民年金保険料の免除など、子育て世帯の家計に直結した支援が実施されます。

たとえば、すでに実施されている児童手当の拡充では、以前は中学生までが支給対象でしたが、2024年10月からは所得制限が撤廃され、高校生年代まで支給期間を延長し、第3子以降の子どもには手当が増額されています。

このように、子育て世帯は児童手当をはじめ、さまざまな経済的支援を受けられます。

保育サービスの拡充

子ども・子育て支援金制度(独身税)では、保育サービスを拡充するため、2026年4月から0歳~2歳の子どもに対し「こども誰でも通園制度」を実施します。

これは、すべての子育て世帯に対し、多様な働き方やライフスタイルにかかわらず支援を強化するために実施される制度です。

具体的には、月々の利用枠の範囲内であれば、就労要件を問わず時間単位で保育園を利用できるようになります。

独身者含めて、全世代で享受する仕組み

独身税と呼ばれる子ども・子育て支援金制度(独身税)は、決して独身者だけが負担するものではありません。「社会連帯の理念を基盤に、子どもや子育て世帯を全世代・全経済主体が支える新しい分かち合い・連帯の仕組み」として実施されます。

独身者や高齢者など実際には子育てをしていない人たちも含めて、支援金を通じて社会全体で子育て世帯を支援し、少子化や人口減少の問題解決をめざします。

独身者はこの制度の恩恵を直接受けられなくても、制度を通じて少しでも子どもがふえれば、将来的に現役世代の重い社会保険料の負担は軽減され、労働力が確保されるなどのメリットを享受できます。

子ども・子育て支援金制度(独身税)によって少子化対策の財源が確保されれば、結果として日本の経済・社会システムや地域社会の維持に加え、国民皆保険制度の持続可能性を高めることにもつなげられるでしょう。

デメリット

この制度には、以下のようなデメリットや課題が指摘されています。

- 現役世代への負担増

- 独身者や子どもがいない世帯がメリットを感じにくい

- 少子化対策の効果に対する不確実性

現役世代への負担増

子ども・子育て支援金制度(独身税)の財源は、公的医療保険の保険料への上乗せによって確保されるため、公的医療保険に加入する幅広い世代の負担が増加します。特に、結婚や出産を控える若者世代にとっては、経済的な負担感がさらに強まる可能性があります。

独身者や子どもがいない世帯がメリットを感じにくい

子ども・子育て支援金(独身税)の直接的な使途は子育てに関するものに限定されるため、子育て世帯は制度の恩恵を実感しやすいといえます。

一方で、独身者や高齢者、子どもがいない世帯にとっては自身の生活に直接結びつきにくいため、メリットを感じにくいかもしれません。

一方で、独身者や高齢者、子どもがいない世帯にとっては自身の生活に直接結びつきにくいため、メリットを感じにくいかもしれません。

少子化対策の効果に対する不確実性

少子化問題の要因は、雇用や収入など経済的な問題だけではなく、結婚や出産に対する意識の変化など、さまざまな要因が複雑にかかわっています。

そのため、子育て世帯への支援が若者世代の未婚化や晩婚化の解消につながるかどうかは今のところ不透明といえるでしょう。

子ども・子育て支援金制度(独身税)のFAQ

ここでは、子ども・子育て支援金制度(独身税)の内容を深く理解するため、よくある質問をまとめています。これまでの内容のおさらいも兼ねて解説します。

Q1.独身税はいつから始まる?

子ども・子育て支援金制度(独身税)は2026年4月から導入される予定です。制度は令和8年度から令和10年度にかけて整備され、負担額は段階的に引き上げられます。

支援金は、通常の税金のように個別に納付されるのではなく、公的医療保険の保険料に上乗せする形で徴収されます。

支援金は、通常の税金のように個別に納付されるのではなく、公的医療保険の保険料に上乗せする形で徴収されます。

Q2.独身税の対象者は?

子ども・子育て支援金(独身税)の徴収は、原則として日本の公的医療保険に加入するすべての人が対象となります。健康保険料や国民健康保険料、後期高齢者医療保険料に上乗せされ、2026年4月分の保険料から徴収が始まります。

また、国民健康保険と後期高齢者医療制度には所得水準に応じて軽減措置があり、さらに国民健康保険では18歳に達する日以後の最初の3月31日以前の子どもに対する支援金に軽減措置が設けられます。

また、国民健康保険と後期高齢者医療制度には所得水準に応じて軽減措置があり、さらに国民健康保険では18歳に達する日以後の最初の3月31日以前の子どもに対する支援金に軽減措置が設けられます。

Q3.独身税は何歳から負担する?

子ども・子育て支援金制度(独身税)は、公的医療保険に加入するすべての人が対象となります。年齢により対象者を限定しているわけではありません。

Q4.独身税は月いくらになる?

子ども・子育て支援金(独身税)の負担額は、加入する公的医療保険や収入により異なります。全医療保険の平均額で見ると、医療保険加入者1人あたりの月額負担は、令和8年度は250円(年間3,000円)、令和9年度では350円(年間4,200円)、令和10年度では450円(年間5,400円)になる見込みです。ただ、加入する公的医療保険によっては平均額より高くなる場合があるので留意しておきましょう。

Q5.シングルマザーなどひとり親も負担対象になる?

子ども・子育て支援金制度(独身税)は、社会全体で子育て世帯を支援する制度です。そのため、公的医療保険に加入するすべての人が支援金を支払うことになります。日本は国民皆保険制度を導入しているため、シングルマザーなどひとり親も負担の対象となります。

一方で、この制度は子育て世帯に対し給付などの支援が行われるため、ひとり親は制度の恩恵を受けられるメリットがあります。

一方で、この制度は子育て世帯に対し給付などの支援が行われるため、ひとり親は制度の恩恵を受けられるメリットがあります。

Q6.独身税には独身者や企業にどのような懸念があるか?

子ども・子育て支援金制度(独身税)は、健康保険料などに上乗せして徴収されるため、独身者も経済的負担を強いられることになり、ますます家計管理が重要になります。

また、企業も健康保険料の事業主負担分に支援金が上乗せになるため、経営コストの増加が考えられます。これにより、福利厚生や賃金の見直しが行われると、従業員のモチベーションや労働環境に影響がおよび、人材確保が難しくなる可能性があります。

また、企業も健康保険料の事業主負担分に支援金が上乗せになるため、経営コストの増加が考えられます。これにより、福利厚生や賃金の見直しが行われると、従業員のモチベーションや労働環境に影響がおよび、人材確保が難しくなる可能性があります。

まとめ

独身税とは俗称で、正式名称は「子ども・子育て支援金制度」といいます。また、これは独身者だけに課せられる税金ではなく、公的医療保険に加入する幅広い世代が負担する仕組みとなっています。

子ども・子育て支援金制度(独身税)は少子化対策の一環として、公的医療保険に加入する全世代が連帯となって子育て世帯を支援するために導入される制度です。

支援金の加入者一人あたりの負担額は、全医療保険の平均で月額250円~450円となっており、令和8年度から令和10年度にかけて公的医療保険の保険料に上乗せされ、段階的に増額する形で徴収されます。

子ども・子育て支援金制度では、少子化対策に必要な資金を安定的に確保し、子育て世帯に対しさまざまな施策で経済的支援を行います。ただ、全世代で支援金の負担がふえるだけでなく、独身者や子どものいない世帯はメリットを感じられない点は否めません。

とはいえ子育て世帯を支援すれば、将来的に人口減少や労働力不足などの諸問題を解決でき、社会保険料の負担軽減にもつなげることができるでしょう。

新たに導入される子ども・子育て支援金制度について正しく理解し、自分が対象になる場合はどのような支援を受けられるのか確認しましょう。また、実施される支援金制度が本当に少子化対策の解決につながっていくのか、その動向にも注視していきましょう。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年2月27日現在)

(2026年2月27日現在)