個人年金保険とは?iDeCoとの違いやメリット・デメリットを解説

公開日:2022年9月12日

少子高齢化や公的年金の運用悪化のニュースを耳にし、老後の生活に不安を覚える方もいるかもしれません。老後の生活資金を公的年金だけで補うのは難しいと考えられるため、個人年金保険等で不足分を補い、将来の生活に備えることが重要です。

とはいえ、「個人年金保険はどのような商品なのか」「加入する必要はあるのか」と疑問を感じている方もいるのではないでしょうか。

この記事では、ファイナンシャルプランナーが個人年金保険の概要や必要性、メリット・注意点について解説します。

併せて、iDeCoとの相違点や、加入前に知っておくべき注意点についても紹介しますので、個人年金保険をお考えの方は、ぜひ参考にしてください。

個人年金保険とは「老後の生活資金を備えるための私的年金」

個人年金保険は、老後の生活資金を準備するための私的年金で、企業年金や公的年金だけでは足りない老後の生活資金の補完や上乗せをします。

個人年金保険は一時払いや分割払いで保険料を納め、契約時に定めた年齢に達すると、一生涯または一定期間、保険料に応じた年金を支給されることが特徴です。

契約者と被保険者が同一の場合、契約者が年金受取開始前に死亡すると、それまでに支払った保険料に応じた額が死亡給付金として相続人に支払われます。

個人年金保険には3種類ある

個人年金保険のおもな種類は、確定年金・有期年金・終身年金の3つです。ここからは、それぞれの特徴についてくわしく見ていきましょう。

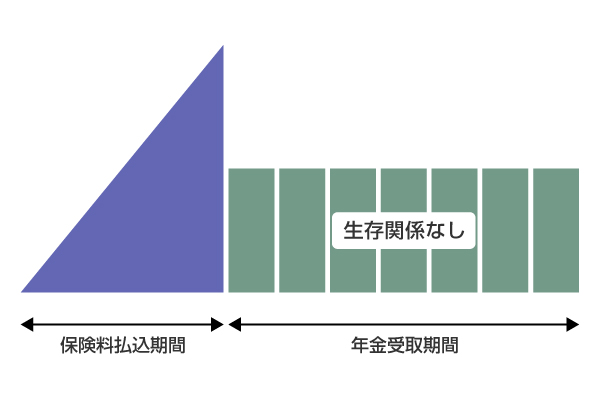

確定年金

確定年金は、契約する際に定められた年金受取期間中、被保険者の生存に関係なく支給されることが特徴で、受給期間は5年・10年・15年等と定められるのが一般的です。

万が一、年金を受け取っている最中に被保険者が死亡した場合は、相続人が年金または一時金として残りの年金を受け取れます。

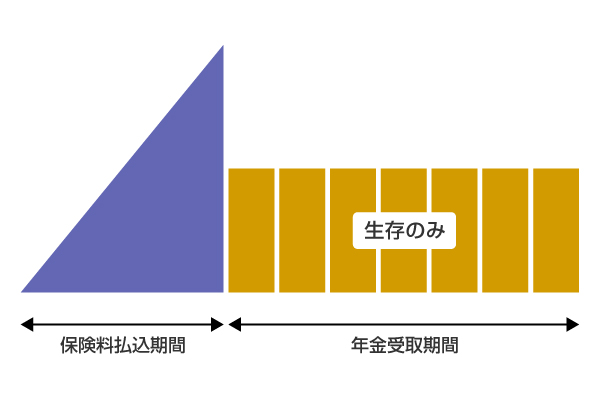

有期年金

有期年金は「被保険者が生存していること」を条件として、定められた一定期間、年金が支給されます。

受給期間は、10年・15年等と設定できるのが一般的です。被保険者が死亡すると契約は終了するため、相続人の年金受け取りはありません。

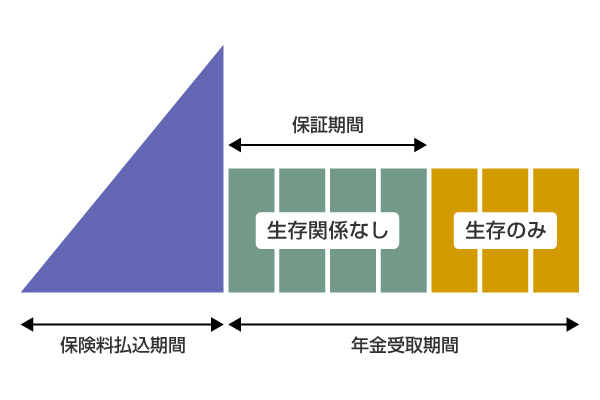

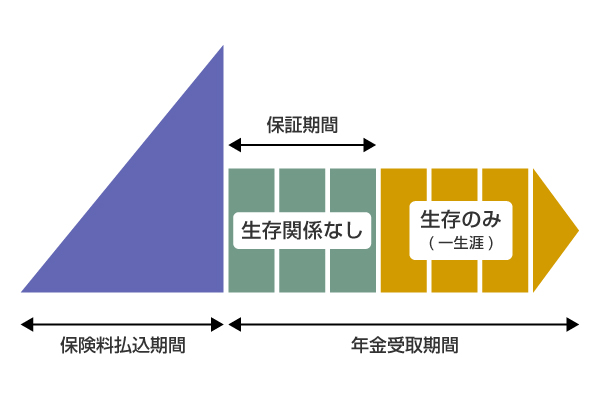

また、有期年金のなかでも、被保険者の生死に関係なく、年金の受け取りが可能となる保証期間がついたものを「保証期間付有期年金」といいます。

保証期間付有期年金で保証期間内に被保険者が死亡した場合は、相続人が残りの保証期間に対応する額を、一時金または年金として受け取れます。

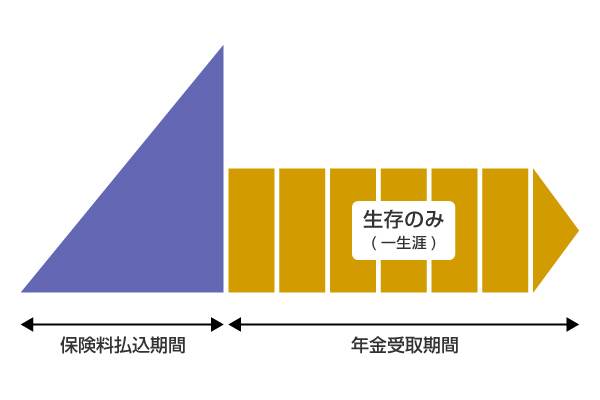

終身年金

終身年金は、被保険者が生存している限り年金を受け取れる個人年金保険です。例えば、受給期間の開始を65歳と仮定すると、65歳から被保険者が死亡するまでの期間が、年金の受給期間になります。

被保険者の死亡で年金契約は終了するため、相続人への一時金や年金の支給はありません。

ただし、終身年金に保証期間のついた「保証期間付終身年金」もあります。

保障期間付終身年金

保証期間付終身年金であれば、保証期間中に被保険者が死亡した際、相続人が残りの保証期間に対応する年金または一時金を受け取れます。

個人年金保険はなぜ必要?

ここからは、個人年金保険の必要性について解説します。

公的年金の年金額

個人年金保険は、企業年金や公的年金の不足分の補完、豊かな老後生活を送るための資金の上乗せを目的に加入します。

個人年金保険の必要性を知るには、公的年金の給付水準を把握しておくことが大切です。そこで、日本年金機構が発表した、令和2年度から令和4年度の国民年金と厚生年金の給付水準を見てみましょう。

なお、下記の表は、賞与を含む月額換算における平均標準報酬43万9,000円を平均的な収入とし、40年間就業したと仮定して計算しています。

| 令和4年度(月額) | 令和3年度(月額) | 令和2年度(月額) | |

|---|---|---|---|

| 国民年金(*1) | 6万4,816円 | 6万5,075円 | 6万5,141円 |

| 厚生年金(*2) | 21万9,593円 | 22万496円 | 22万724円 |

- 老齢基礎年金(満額)

- 夫婦2人の老齢基礎年金を含む標準的な年金額

令和2年度から令和4年度の公的年金の給付水準は、国民年金と厚生年金ともにわずかながら減少傾向です。

公的年金は、現役世代が納める保険料を基本の原資とし、さらに国庫負担金を合わせ、年金が給付される世代を支える「世代間扶養」により成立しています。

少子高齢化が進み、年金問題が取り沙汰される日本においては、今後公的年金の給付水準の上昇を望むことは難しいかもしれません。

-

「令和3年4月分からの年金額等について」

「令和4年4月分からの年金額等について」

老後の生活に必要な最低日常生活費

公益財団法人生命保険文化センターの「令和元年度

生活保障に関する調査」によると、夫婦2人で老後生活を送るうえで必要な最低日常生活費の平均は、月22万1,000円です。

生活保障に関する調査」によると、夫婦2人で老後生活を送るうえで必要な最低日常生活費の平均は、月22万1,000円です。

また、老後のゆとりある生活を送るために必要な上乗せ額の平均は、月14万円とされています。ゆとりある老後生活を送るために必要な上乗せ額の使用目的を見てみましょう。

| 老後のゆとりのための上乗せ額の使途(複数回答あり・単位:%) | |

|---|---|

| 旅行やレジャー | 60.7 |

| 趣味や教養 | 51.1 |

| 日常生活費の充実 | 49.6 |

| 身内とのつきあい | 48.8 |

| 耐久消費財の買い替え | 30.0 |

| 子どもや孫への資金援助 | 22.4 |

| 隣人や友人とのつきあい | 15.5 |

| 貯蓄 | 3.7 |

| その他 | 0.4 |

| わからない | 0.4 |

ゆとりある老後生活に必要な上乗せ額の使用目的は、旅行やレジャー、趣味や教養のためが多く、豊かで充実した老後生活を望んでいる方が多いようです。

老後に必要な最低日常生活費と上乗せ額の結果を見ると、老後に豊かな生活を送るには、月に36万1,000円ほどが必要になると考えられます。したがって、公的年金だけでは、理想とされる豊かな老後生活を送ることは難しいと予想されるでしょう。

- 公益財団法人 生命保険文化センター ホームページ「令和元年度 生活保障に関する調査」をもとに作成

「個人年金保険料控除」は大きなメリット

個人年金保険料控除を受けられることは大きなメリットです。ただし、個人年金保険料控除を利用するには、次のような条件を満たす必要があります。

- 税制適格特約がついている

- 年金受取人が被保険者である

- 年金受取人が契約者またはその配偶者である

- 保険料の払込期間が10年以上ある

- 確定年金や有期年金の場合、年金受取が60歳以降かつ年金受取期間が10年以上ある

個人年金保険料控除を利用すると、控除された分だけ課税所得金額が低くなり、所得税や住民税の負担が軽減されます。平成24年1月1日以後に締結した保険契約等における、年間の支払保険料等に対する控除額は、下記の計算式から算出可能です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

個人年金保険は、被保険者が死亡した際に、死亡保障によって相続人へ年金が支払われるケースがあることもメリットといえるでしょう。

元本割れとなるおそれもありますが、長く契約を継続した後に中途解約すると解約返戻金を受け取れるため、年金受給開始前にまとまったお金を手にできます。

個人年金保険の注意点2つ

個人年金保険の注意点についても解説します。

解約返戻金が払込保険料よりも少なくなる場合がある

個人年金保険を中途解約すると、払い込んだ保険料の総額よりも、解約返戻金のほうが少なくなるおそれがあるため注意が必要です。解約返戻金は、支払った個人年金保険料に対して解約返戻金がどれくらいになるかを表す「返戻率」によって計算されます。

返戻率は、生命保険会社や商品によって異なりますが、特に契約してからの期間が短い場合は返戻率が低い傾向にあるため、元本割れのリスクを考慮しなければなりません。個人年金保険の払込期間は長期にわたるため、契約は資金計画を立ててから行うことが重要です。

iDeCoと比べると税制優遇面が少ない

iDeCoは、任意加入と長期積み立てを前提とする私的年金制度です。iDeCoのおもな特徴を紹介します。

- 加入対象は原則満20歳以上60歳未満の方

- 原則中途解約は不可、受け取りは60歳以降

- 運用対象商品は投資信託や保険商品等があり、運用は契約者が行う

iDeCoには以下3つの税制優遇があります。

- 掛金が全額所得控除の対象になる

- 発生した利息や運用益が非課税になる

- 一時金受取の場合は退職所得控除、年金受取の場合は公的年金等控除の対象になる

個人年金保険にも、上記で説明したように個人年金保険料控除という税制優遇があります。また、iDeCoは基本的に60歳までお金を引き出せませんが、個人年金保険は商品によって保険料払込期間や受取時期を自分で決められたり、万が一お金が必要になった際には比較的容易に中途解約が可能です。

個人年金保険とiDeCoのよいところや注意点理解して自分に合う商品を選んだり、併用したりして老後の生活費を準備するのも一つの方法といえます。

加入前に知っておきたい3つのポイント

最後に、個人年金保険に加入する前に知っておきたい、3つのポイントを解説します。

公的年金の支給開始時期も把握しておく

老齢基礎年金と老齢厚生年金が支給されるのは原則65歳以降ですが、支給開始時期の繰り上げや繰り下げも可能です。65歳よりも前に年金を受給することを「繰り上げ」、65歳よりも後に年金を受給することを「繰り下げ」といいます。

老齢基礎年金と老齢厚生年金の繰り上げ・繰り下げのルールは次のとおりです。

- 繰り上げ:老齢基礎年金と老齢厚生年金を同時に繰り上げる必要がある

- 繰り下げ:老齢基礎年金と老齢厚生年金を同時または別々に繰り下げられる

公的年金の繰り上げは60歳から65歳になるまでの間で可能となり、減額率は1ヵ月につき原則0.4%となります。一方、繰り下げは66歳から原則75歳の間で可能となり、増額率は1ヵ月につき0.7%です。

例えば、老齢基礎年金を繰り下げて、75歳から受給開始にした場合の増額率は、次のように計算できます。

0.7%×12ヵ月×10年=84%

受給した年金は課税対象になる

個人年金保険は、契約者と年金受取人が同じ場合、年金形式で受け取ると雑所得、一時金で受け取ると一時所得と区分され、それぞれ課税対象になります。年金の所得金額の計算方法は次のとおりです。

- 雑所得:所得金額=総収入金額-必要経費

- 一時所得:所得金額=総収入金額-必要経費-特別控除額(50万円)(*3)

また、個人年金保険の雑所得の金額が25万円以上の場合、10.21%が源泉徴収されます。

- 総所得金額に加算する際は、1/2に相当する所得金額を他の所得と合計する

預金保護の対象外で別の保護制度が適用される

預金保険制度の一つ「ペイオフ」では、金融機関が破綻した際、1金融機関につき1預金者の元本1,000万円とその利息等が保護の対象になります。

一方、個人年金保険は金融機関の預金保険制度の対象外ですが、生命保険会社が加入している「生命保険契約者保護機構」による支援援助を受けられることを覚えておきましょう。

生命保険会社が破綻した場合でも、個人年金保険の契約は継続され、破綻した際の責任準備金(*4)の90%までが原則として補償されます。ただし、状況によっては、予定利率の引き下げや責任準備金の削減も考慮しておかなければなりません。

個人年金保険への加入は、どのような商品を選択するかとともに、保険会社の安定性の判別も重要です。

- 生命保険会社が保険金等を支払うために、運用収益や保険料をもとに積み立てるお金

まとめ

今後、日本人の平均寿命はますます延びていくと予想されています。金融庁が発表した「老後2,000万円不足問題」にもあるように、老後の生活を公的年金だけで賄うのは難しいと考えられるため、何らかの方法で公的年金の上乗せを準備しましょう。

個人年金保険は、個人年金保険料控除を受けながら、老後資金を計画的に備えられる金融商品です。

個人年金保険へ加入する際は、メリット・デメリットを踏まえるとともに、老後にどのような生活を送りたいのかをしっかり考えておきましょう。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2022年9月12日現在)