厚生年金とは?保険料の計算方法や受給額の目安をわかりやすく解説

- 2025年7月22日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

厚生年金の仕組みや種類について知りたい方

厚生年金の仕組みや種類について知りたい方

-

将来もらえる金額の目安を知りたい方

会社員は厚生年金に加入していますが、その仕組みがよくわからない人もいるでしょう。この記事では、厚生年金の概要や種類、保険料の計算方法、将来の受給額の目安などについてわかりやすく解説します。

目次

厚生年金とは

厚生年金は、老後の生活を支える重要な収入源となるものです。厚生年金のことは知っていても、そもそもどのような仕組みで、将来いくらもらえるのかイメージできる人は少ないのではないでしょうか。まずは厚生年金の概要や最新の動向についてみていきましょう。

厚生年金は会社などに勤務している人が加入する年金

厚生年金とは、主に会社員や公務員として働く人が加入する公的年金制度です。社会保険の一部であり、私たちの老後の生活や、万が一のときに自分や家族の生活を支える重要な役割を担っています。毎月の給与や賞与から厚生年金保険料が差し引かれ、加入期間や報酬額などに応じて、将来の年金額が計算されます。

厚生年金の加入対象者は、厚生年金保険に加入している会社の会社員および公務員かつ70歳未満の方です。

厚生年金は、受給資格を満たしていれば、原則65歳から受給でき、受給期間は一生涯です。

厚生年金は、受給資格を満たしていれば、原則65歳から受給でき、受給期間は一生涯です。

加入条件の適用拡大でパート・アルバイトでも厚生年金に加入できるように

2024年10月から、厚生年金の加入対象が拡大されています。これまで加入できなかった従業員数51人以上の企業などで働くパートやアルバイトでも、一定の労働条件を満たせば厚生年金に加入できるようになりました。具体的には、以下4つにすべて当てはまる方が対象です。

- 週の所定労働時間が20時間以上

- 所定内賃金(基本給および諸手当)が月額8.8万円以上

- 2ヵ月を超える雇用の見込みがある

- 学生ではない(学生であっても休学中や定時制・通信制の場合は対象)

-

厚生労働省「社会保険適用拡大ガイドブック」

https://www.mhlw.go.jp/tekiyoukakudai/pdf/guidebook_hihokensha.pdf

この加入条件の適用拡大によって、より多くの方が厚生年金による保障を受けられるようになります。

支給開始年齢の引き上げ

厚生年金の支給開始年齢は、2000年の法改正で60歳から65歳に引き上げられることになりました。そして現在は、性別や年齢(生年月日)に応じて段階的な引き上げが行われています。

支給開始年齢は以下のようになっています。

<厚生年金の支給開始年齢>

| 支給開始年齢(報酬比例部分) | ||

| 生年月日 | 男性 | 女性 |

|---|---|---|

| 昭和33年4月1日以前 | 63歳 | 60歳 |

| 昭和33年4月2日~昭和34年4月1日 | 61歳 | |

| 昭和34年4月2日~昭和35年4月1日 | 64歳 | |

| 昭和35年4月2日~昭和36年4月1日 | 62歳 | |

| 昭和36年4月2日~昭和37年4月1日 | 65歳 | |

| 昭和37年4月2日~昭和38年4月1日 | 63歳 | |

| 昭和38年4月2日~昭和39年4月1日 | ||

| 昭和39年4月2日~昭和40年4月1日 | 64歳 | |

| 昭和40年4月2日~昭和41年4月1日 | ||

| 昭和41年4月2日以降 | 65歳 | |

-

厚生労働省「いっしょに検証!公的年金」

https://www.mhlw.go.jp/nenkinkenshou/generation/50_60.html

当時は、女性の支給開始年齢は男性より5歳低く設定されていました。そのため、女性は男性の5年遅れで支給開始年齢の引き上げ期間が設定されています。

国民年金との切り替え

国民年金は、20歳から60歳未満のすべての国民が加入する公的年金です。大学を卒業して就職するなど、20歳以降に会社員になる場合は国民年金から厚生年金に切り替えなくてはなりません。切り替えの手続きは会社に任せられますが、年金手帳などの提出を求められる可能性があります。勤務先の指示にしたがって必要書類を準備しましょう。

反対に、会社を退職してしばらく再就職しない場合は、厚生年金から国民年金へ切り替える手続きを自分で行い、国民年金保険料を納める必要があります。自治体の窓口(保険年金課など)に訪問して、切り替えの手続きを行いましょう。その際は、身分証明書や年金手帳、離職証明書などが必要です。くわしい手続きの流れは、自治体のホームページなどでご確認ください。

厚生年金の種類

厚生年金と聞くと、老後の生活を支えるために年金をもらうというイメージを持つかもしれません。しかし、実際はそれだけでなく、病気やケガで障害がのこったときや、加入者が亡くなったときに遺族の生活を支える役割もあります。ここでは、厚生年金の3つの役割と公的年金の構造についてご説明します。

厚生年金の3つの種類

厚生年金は、給付の種類によって以下の3つに分けられます。

| 給付の種類 | 受給できる人 | 主な受給要件 |

|---|---|---|

| 老齢厚生年金 | 被保険者本人 | 原則として65歳になったとき |

| 障害厚生年金 | 被保険者本人 | 病気やケガで所定の障害状態になったとき |

| 遺族厚生年金 | 被保険者の遺族 | 生計を維持されていた被保険者が亡くなったとき |

-

日本年金機構「知っておきたい年金のはなし」

https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/shitteokitai.pdf

老齢厚生年金、障害厚生年金、遺族厚生年金のいずれも、受給するには一定の要件を満たす必要があります。それぞれの仕組みや主な受給要件について見ていきましょう。

老齢厚生年金

老齢厚生年金は、原則として65歳から受給できる年金です。現役時代に保険料を納めた期間や賃金に応じて受給額が決まります。保険料を納めた期間が長いほど、老後に受け取る年金額も多くなる仕組みです。

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、公的年金を受給している高齢者世帯の約4割が年金だけで生活しています。また、高齢者世帯の平均所得の約6割を公的年金が占めています。

この結果から、老齢厚生年金は老後の生活を支える重要な収入源といえるでしょう。

障害厚生年金

障害厚生年金とは、厚生年金の加入期間中に病気やケガによって障害がのこったときに、その障害の程度に応じて支給される年金です。老齢厚生年金とは異なり、現役世代も受給対象となります。

具体的には、初診日が厚生年金の加入期間中である病気やケガで、障害等級1級、2級、3級のいずれかに該当する障害状態になったときに年金が支給されます。たとえば、視覚障害や肢体不自由などの障害だけでなく、長期間の療養を要するがんや糖尿病、心疾患、うつ病や統合失調症などの精神障害なども対象となります。

病気やケガで働けなくなった場合に経済的な支援を受けられるため、障害厚生年金は重要な社会保障の一つといえます。

遺族厚生年金

遺族厚生年金とは、厚生年金の被保険者が亡くなったときに、その人によって生計を維持されていた遺族に支給される年金です。年金額は、亡くなった方の厚生年金の加入期間や報酬額などに応じて決まります。受給対象者は、遺族のうち最も優先順位の高い方です。優先順位は以下のとおりです。

- 子のある配偶者

- 子

- 子のない配偶者

- 父母

- 孫

- 祖父母

実際には、生計維持関係や年齢・障害等級などの要件も関わります。

遺族厚生年金は、のこされた家族の生活を経済的に支えるための大切な制度といえるでしょう。

遺族厚生年金は、のこされた家族の生活を経済的に支えるための大切な制度といえるでしょう。

国民年金や厚生年金基金との違い

日本の公的年金制度には、厚生年金のほかに国民年金もあります。また、厚生年金と名称が似ている厚生年金基金という制度も存在します。これらと厚生年金では何が違うのか、気になる人もいるでしょう。ここでは、公的年金の2階構造の仕組み、厚生年金と国民年金・厚生年金基金との違いについてご説明します。

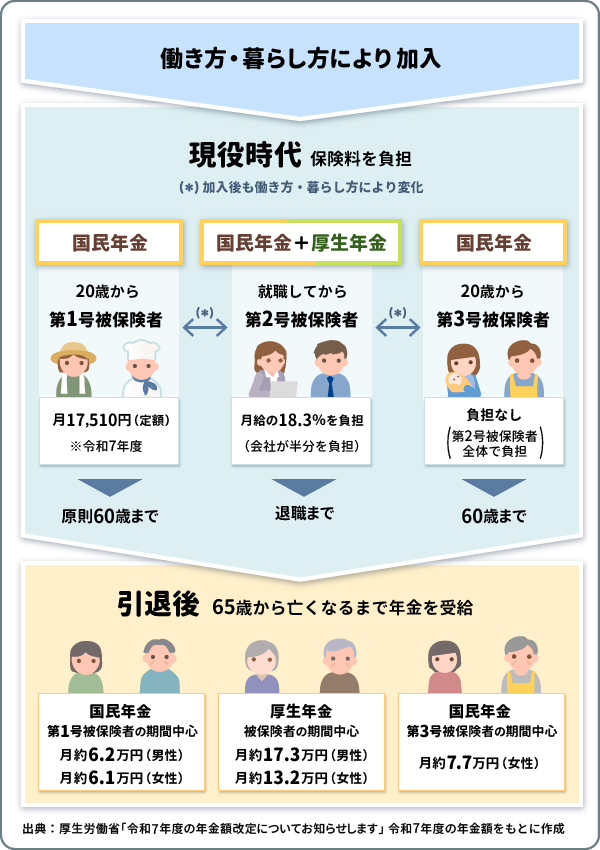

働き方・暮らし方で年金加入のかたちは変わる

日本の公的年金制度は、国民年金(基礎年金)と厚生年金の「2階構造」です。働き方や暮らし方によって被保険者を区分し、加入する年金の種類が変わる仕組みになっています。

| 被保険者の区分 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業者、学生など | 会社員、公務員など | 専業主婦(夫)など |

| 加入する年金制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

-

厚生労働省「いっしょに検証!公的年金」

https://www.mhlw.go.jp/nenkinkenshou/manga/04.html

自営業者やフリーランス、学生などの第1号被保険者、専業主婦(夫)などの第3号被保険者は1階部分の国民年金のみですが、会社員や公務員などの第2号被保険者は2階部分の厚生年金にも加入します。

厚生年金と国民年金の違い

厚生年金は、会社員や公務員など企業に勤めている人が加入する年金制度です。一方、国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する年金制度で、基礎年金とも呼ばれます。

たとえば、65歳以降に受け取る老齢年金のうち、厚生年金からの支給分は老齢厚生年金といい、国民年金からの支給分は老齢基礎年金といいます。先ほど紹介した3種類の給付の場合、厚生年金加入者は、老齢基礎年金と老齢厚生年金、障害基礎年金と障害厚生年金、遺族基礎年金と遺族厚生年金の両方を受け取ることができます。一方国民年金加入者は、それぞれ基礎年金のみが受給対象です。

厚生年金に加入する会社員は、老齢基礎年金に老齢厚生年金が上乗せされるため、国民年金のみに加入する自営業者などと比べて将来受け取る年金額は多い傾向にあります。

また、国民年金とは異なり、厚生年金に加入する会社員や公務員の扶養に入っている配偶者は、国民年金の第3号被保険者となります。第3号被保険者は国民年金保険料の自己負担が発生しないため、配偶者の分の保険料を納める必要はありません。

現役時代の年金加入のしかたによって引退後の受給額は変わる

現役時代に加入した年金の種類や加入期間によって、原則65歳以降に受け取る年金額は変わります。

厚生労働省によると、令和7年度の経歴・男女別の平均年金額は以下のとおりです。

| 経歴・男女の別 | 令和7年度の平均年金月額 (前年比) |

備考 |

|---|---|---|

| 国民年金(第1号被保険者)期間中心(20年以上)の男性 | 62,344円 (+1,156円) |

平均厚生年金期間:7.6年 平均収入(*):36.4万円 基礎年金:48,008円 厚生年金:14,335円 |

| 国民年金(第1号被保険者)期間中心(20年以上)の女性 | 60,636円 (+1,127円) |

平均厚生年金期間:6.5年 平均収入(*):25.1万円 基礎年金:52,151円 厚生年金:8,485円 |

| 厚生年金期間中心(20年以上)の男性 | 173,457円 (+3,234円) |

平均厚生年金期間:39.8年 平均収入(*):50.9万円 基礎年金:68,671円 厚生年金:104,786円 |

| 厚生年金期間中心(20年以上)の女性 | 132,117円 (+2,463円) |

平均厚生年金期間:33.4年 平均収入(*):35.6万円 基礎年金:70,566円 厚生年金:61,551円 |

| 国民年金(第3号被保険者)期間中心(20年以上)の女性 | 76,810円 (+1,431円) |

平均厚生年金期間:6.7年 平均収入(*):26.3万円 基礎年金:67,754円 厚生年金:9,056円 |

- 賞与を含む月額換算

- 端数処理のため年金額は内訳(基礎年金、厚生年金)の合計額と一致しない。

-

厚生労働省「令和7年度の年金額改定についてお知らせします」をもとに筆者作成

https://www.mhlw.go.jp/content/12502000/001383981.pdf

上記の結果から、会社員や公務員として働いた期間が長く、平均収入が多い人ほど、より多くの年金を受け取っていることがわかります。

さらに厚生年金基金などの「3階建て」部分が上乗せされる場合も

厚生年金基金とは、企業が社員に対して年金を支給する企業年金制度の一つです。国が支給する老齢厚生年金の一部の支給を企業が代行し、独自の年金を上乗せして給付を行う仕組みになっています。公的年金に上乗せされるため、年金制度の3階部分に相当します。

ただし、新しい企業年金制度(確定給付年金、確定拠出年金など)がスタートしたことで、厚生年金基金は大きく減少しました。平成25年の法改正により、平成26年4月以降は厚生年金基金の新規設立は認められなくなり、基金を解散するか、確定給付企業年金への移行が促されることになりました。

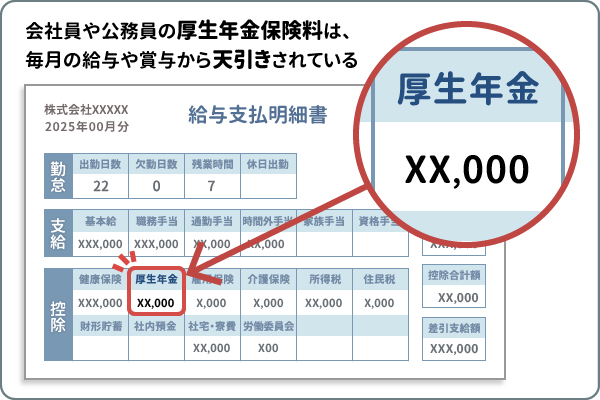

支払う保険料の計算方法と支払期間

会社員や公務員は、毎月の給与や賞与を通して厚生年金保険料を納めています。給与明細を確認すると、厚生年金保険料が天引きされていることがわかるでしょう。

この厚生年金保険料はどのように計算され、いつまで払う必要があるのでしょうか。ここでは、厚生年金保険料の仕組みや計算方法、支払い期間についてご説明します。

厚生年金の保険料は企業と従業員が折半で負担

厚生年金の保険料は労使折半で、企業と従業員が半分ずつ負担します。たとえば、毎月の保険料が50,000円であれば、企業が半分の25,000円を払うため、従業員の負担は25,000円となります。

なお、厚生年金の保険料には国民年金の分も含まれています。そのため、厚生年金に加入している会社員や公務員は、国民年金保険料を別途納める必要はありません。

厚生年金保険料の計算方法

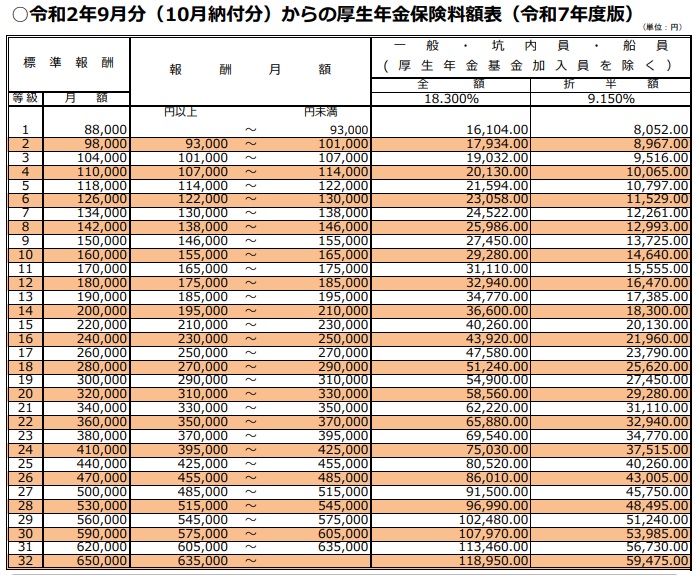

厚生年金の保険料は、毎月の給与(基本給と各種手当を含めた税引前の給与)をもとに決定される標準報酬月額と、賞与をもとに決定される標準賞与額を用いて計算します。保険料率は、平成29年9月からは18.3%で固定されています。

| 保険料の種類 | 保険料の計算方法 |

|---|---|

| 毎月の保険料 | 標準報酬月額 × 保険料率 |

| 賞与の保険料 | 標準賞与額 × 保険料率 |

-

日本年金機構「厚生年金保険の保険料」

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

標準報酬月額は、以下のように1等級(88,000円)から32等級(650,000円)までの32等級に区分されています。収入がふえるほど、保険料もふえる仕組みです。保険料率は全額で18.3%となり、これを企業と従業員で半分ずつ負担します。

通常、7月に4〜6月の3ヵ月分の給与の平均額を算出し、その年の9月から翌年8月までの標準報酬月額を決定します。これを定時決定といいます。

それ以外の月でも、給料が3ヵ月平均で2等級以上の差が生じるような変動があった場合は、随時改定を行い標準報酬月額の修正を行います。

それ以外の月でも、給料が3ヵ月平均で2等級以上の差が生じるような変動があった場合は、随時改定を行い標準報酬月額の修正を行います。

-

日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)」

https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/R07ryougaku.pdf

標準報酬月額の決定や改定には、以下4つの方法があります。

| 決定・改定方法 | 内容 |

|---|---|

| 資格取得時の決定 | 入社時など、被保険者が資格取得したときの報酬に基づいて決定する |

| 定時決定 | 毎年一定期間に受けた報酬に基づいて決定する |

| 随時改定 | 昇給や降給により報酬が著しく変動した場合に改定する |

| 育児休業等終了時の改定 | 育児休業の取得により報酬が変動した場合に改定する |

-

日本年金機構「厚生年金保険の保険料」

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

一方、標準賞与額は、税引前の賞与の額から1,000円未満の端数を切り捨てたものです。支給1回につき、150万円が上限です。計算の結果、150万円を超えるときは150万円とされます。厚生年金保険料は標準賞与額に保険料率18.3%を乗じて計算し、労使折半で負担します。

厚生年金保険料はいつまで払う?

国民年金保険料の納付期間は、原則として60歳までです。一方、厚生年金は、60歳を超えても退職するまでは支払いが続きます。ただし、70歳になると厚生年金の加入資格を失うため、保険料を払う必要はなくなります。

将来の受給額は?いくらもらえる?

老齢厚生年金の受給額は加入期間や現役時代の年収などによって決まるため、支給開始までは正確な受給額がわかりません。

また、日本の公的年金制度は、現役世代が納めた保険料によって高齢者や障害者、遺族の生活を支える仕組みになっています。老齢厚生年金の受給額は加入期間や現役時代の年収などによって決まるため、支給開始までは正確な受給額がわかりません。

また、現在の年金制度は、そのときの社会情勢(現役世代の人口減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整するマクロ経済スライドという仕組みを採用しています。

あくまでも目安ではありますが、現在の老齢厚生年金の平均支給額や手取り額の早見表を紹介します。

老齢厚生年金の平均支給額

老齢厚生年金は、原則として65歳から生涯にわたって支給されます。年金額は、厚生年金に加入していたときの収入や加入期間などに応じて決まる仕組みです。基本的には収入が高く、加入期間が長いほど、より多くの年金を受け取ることができます。

厚生労働省の資料によると、老齢厚生年金受給者の平均年金月額は以下のようになっています。

| 年度 | 老齢厚生年金の平均年金月額 |

|---|---|

| 令和元年度 | 146,162円 |

| 令和2年度 | 146,145円 |

| 令和3年度 | 145,665円 |

| 令和4年度 | 144,982円 |

| 令和5年度 | 147,360円 |

-

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

https://www.mhlw.go.jp/content/001359541.pdf

令和5年度は月額147,360円のため、1年間の年金収入は約180万円です。ただし、年金には税金や社会保険料がかかるため、上記の金額がそのまま手元にのこるわけではありません。年金から差し引かれる税金・社会保険料は以下のとおりです。

- 所得税

- 住民税

- 介護保険料

- 国民健康保険料(65歳以上75歳未満)

- 後期高齢者医療保険料(75歳以上)

会社員の場合、介護保険料は40歳から64歳までは健康保険料と一緒に納付しますが、65歳以降は住所地のある自治体から徴収されます。

年金手取り額の早見表

以下の前提条件をもとに試算した、年金手取り額の早見表を紹介します。あくまでも概算であり、実際の手取り額は個人の収入状況などによって異なることにご留意ください。

<年金手取り額試算の前提条件>

- 年齢68歳(東京都大田区在住)

- 65歳から年金受給開始(収入は公的年金のみ)

- 税金計算では基礎控除、社会保険料控除、公的年金等控除のみを適用

- 税金、社会保険料は令和7年度を基準に計算(軽減措置などは考慮外)

<年金手取り額の早見表>

| 年金収入 | 年金手取り額 | 手取り率 |

|---|---|---|

| 100万円 | 904,220円 | 90.4% |

| 150万円 | 1,404,220円 | 93.6% |

| 180万円 (老齢厚生年金の平均受給額に相当) |

1,606,700円 | 89.2% |

| 200万円 | 1,768,000円 | 88.4% |

| 250万円 | 2,147,620円 | 85.9% |

| 300万円 | 2,528,420円 | 84.2% |

- 上記の前提条件で筆者試算

基本的に年金額が増加すると税金や社会保険料の負担もふえるため、年金収入が多くなるにつれて手取り率が下がる傾向にあります。

さらにくわしく知りたい方は「ねんきんネット」で確認を

将来の年金見込額をさらにくわしく知りたい場合は、日本年金機構が提供する「ねんきんネット」を利用すると便利です。

ねんきんネットとは、年金記録の確認や年金見込額の試算、年金に関する各種手続きが行えるサービスです。利用者自身でさまざまな条件を設定することで、将来受け取る老齢年金の見込額を試算できます。

ねんきんネットは、「マイナポータルから登録する」「ユーザIDを取得する」の2つの利用方法が用意されています。くわしくは日本年金機構のホームページでご確認ください。

日本年金機構「ねんきんネット」

https://www.nenkin.go.jp/n_net/index.html

https://www.nenkin.go.jp/n_net/index.html

将来の年金額をふやす方法は?(1)繰り下げ受給

老齢厚生年金の平均支給額や手取り額の目安を知って、老後の生活費が足りるかどうか不安を感じたかもしれません。ここからは、将来の年金額をふやす方法を2つ紹介します。

1つ目は、年金の繰り下げ受給です。繰り下げ受給とは、老齢年金を65歳から受け取らず、受給開始年齢を66歳以降に遅らせることです。最大75歳まで繰り下げ可能で、受給開始を1ヵ月遅らせるごとに0.7%ずつ年金額が増額されます。老齢厚生年金と老齢基礎年金のうち、どちらか一方のみの繰り下げも可能です。また、「老齢基礎年金は70歳から、老齢厚生年金は75歳から受け取る」のように、別々に繰り下げることもできます。

66歳以降も働く予定があり、しばらくはその収入で生活できる場合は、必要に応じて年金の繰り下げ受給を検討すると良いでしょう。

将来の年金額をふやす方法は?(2)iDeCo・個人年金保険・NISA

勤務先に、公的年金に上乗せされる企業年金などの仕組みがなかったとしても、iDeCo(個人型確定拠出年金)や個人年金保険を利用することで、将来の年金額をふやすことができます。

iDeCoとは、老後の生活費を準備するための私的年金制度です。自分で掛金をつみたて、定期預金や投資信託などで運用し、原則60歳以降に老齢給付金として受け取ります。「掛金が全額所得控除」「運用益が非課税で再投資」などの税制優遇措置を受けられるのがメリットです。原則60歳まで、資産の引き出しができない点には注意が必要です。

個人年金保険とは、一定の年齢まで保険料としてお金をつみたて、契約時の年齢に達したあとは積立金を原資に年金を受け取る保険商品です。一定の要件を満たすと生命保険料控除の対象となるため、税負担の軽減を図りながら老後の生活費を準備することが可能です。中途解約すると元本割れの可能性があるので、保険料を払い続けられるかを十分に検討する必要があるでしょう。

また、年金ではありませんが、NISAを利用した資産運用で将来にそなえる方法もあります。

NISA(少額投資非課税制度)とは、上場株式や投資信託などの利益に対する税金が優遇される制度です。通常は20.315%の税金がかかりますが、NISA口座で購入した分については非課税となります。非課税期間が無期限で、最大1,800万円まで投資できるため、長期の資産形成に適した制度といえます。

まとめ

厚生年金は、主に会社員や公務員として働く人が加入する公的年金です。老後の生活を支えるだけでなく、万が一のときに自身や家族の生活をまもる保険としての役割もあります。国民年金に上乗せするかたちで給付を受けられるため、厚生年金に加入している会社員や公務員は比較的手厚い保障を受けられます。

ねんきんネットで将来の年金見込額を確認し、厚生年金だけで不安を感じる場合は、iDeCoや個人年金保険、NISAなどを利用して将来にそなえることを検討しましょう。

\将来に向けて資産形成してみませんか?/

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年7月22日現在)

(2025年7月22日現在)