付加年金とは?国民年金基金との違いやメリット・デメリットをわかりやすく解説!

- 2025年9月10日

自営業者や農業・漁業の従事者などの年金給付は、2階建ての年金給付となる会社員や公務員と違い1階建てなので、65歳から受給できるのは老齢基礎年金のみとなります。

上乗せ給付の老齢厚生年金を受給できないので、老後に向けた経済的な自助努力がより求められます。そのため、自営業者などが年金額をふやすために任意で加入できる制度として付加年金があります。

この記事では、付加年金の基礎知識や国民年金基金との違い、付加年金のメリット・デメリットをわかりやすく解説します。

目次

付加年金とは

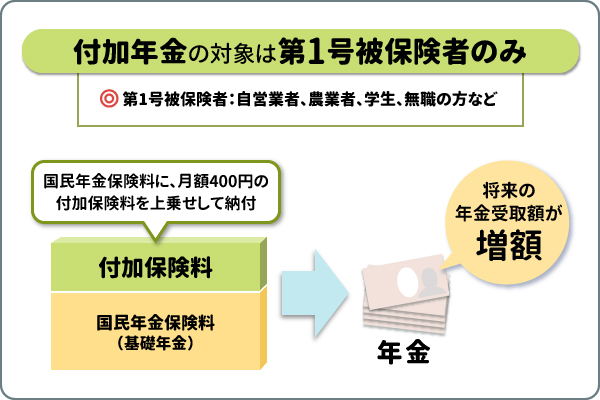

日本の国民年金制度では、日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入します。国民年金では加入者を3種類に分けています。

- 第1号被保険者:自営業者、農業者、学生、無職の方など

- 第2号被保険者:会社員や公務員など厚生年金の加入者

- 第3号被保険者:会社員や公務員などに扶養されている配偶者

付加年金の制度とは

付加年金は老後の年金額をふやす制度です。第1号被保険者・任意加入被保険者が付加年金に加入し、毎月の国民年金保険料(令和7年度は月額17,510円)に上乗せして月額400円の付加保険料を納付することで、将来受け取る年金額が増額されます。

- 付加保険料:月額400円

- 将来受け取れる付加年金の年金額:200円 × 付加保険料納付月数

付加年金の加入対象者は第1被保険者・任意加入被保険者なので、会社員や公務員、また会社員や公務員に扶養されている方は付加年金に加入することはできません。

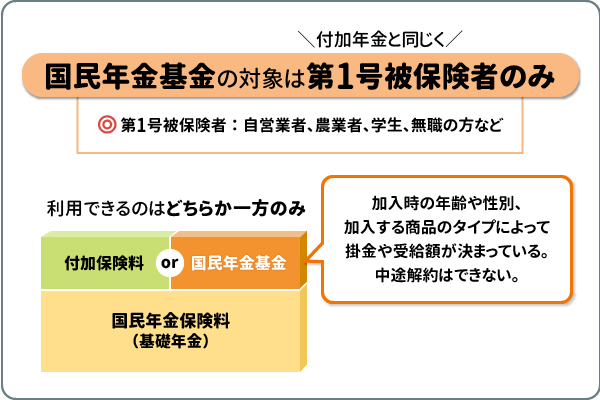

付加年金と国民年金基金の違い

付加年金と国民年金基金の違いについて見てみましょう。

国民年金基金も付加年金と同じく老後の年金額をふやす制度であり、国民年金の第1号被保険者と任意加入被保険者が加入できます。

付加年金同様、老齢基礎年金の上乗せ給付として活用できますが、付加年金と国民年金基金では掛金や将来の受給額などに違いがあります。国民年金基金は加入時の年齢や性別、加入する商品タイプにより掛金や受給額が決められており、中途解約はできません。

ただし、自営業を辞めて会社員になった場合など、国民年金の第1号被保険者でなくなると加入員資格を失い脱退となります。

受給額のシミュレーションは次のとおりです。

| 付加年金 | 国民年金基金 | |

|---|---|---|

| 保険料・掛金 | 月額400円 | 加入時の年齢や性別、加入する商品タイプにより異なる |

| 受給額 | 200円 × 付加保険料納付月数 | |

| 受給例 | 45歳から60歳まで加入した場合、年間36,000円(月額3,000円)を生涯にわたり受け取れる | 45歳の男性が60歳まで終身年金A型に1口加入した場合、年間180,000円(月額15,000円)を生涯受け取れる (この場合の掛金は、月額17,685円) |

| 中途解約 | できる | できない |

-

国民年金基金「年金額シミュレーション」

https://www.zenkoku-kikin.or.jp/simulator

なお、国民年金基金の1口目の給付には国民年金の付加年金相当が含まれています。付加年金を代行している形なので、基金に加入した方が付加保険料を納めることはできません。付加年金と国民年金基金の併用ができない点に注意してください。

さかのぼって支払うことはできる?

さかのぼって付加年金に加入することができない点にも注意が必要です。少しでも年金額をふやそうと過去分の付加保険料を納めようとしても、加入を申し込んだ月分からしか保険料を納めることはできません。

付加年金のメリット・デメリット

付加年金を始めるにあたっては、メリットとデメリットを知っておくことが重要です。

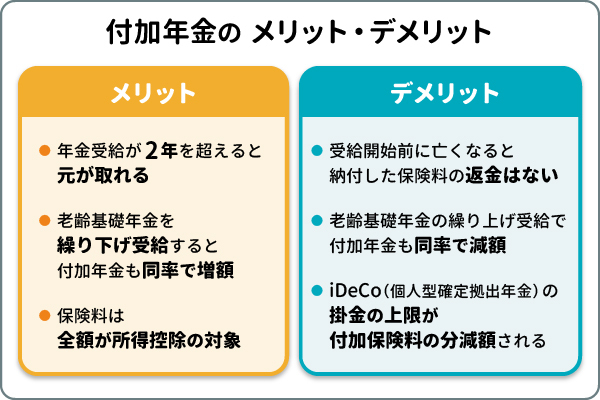

付加年金のメリット

付加年金のメリットは主に3つあります。

- 年金の受給が2年を超えると元が取れる

- 老齢基礎年金の繰り下げ受給で付加年金も同率で増額

- 保険料は全額が所得控除の対象

年金の受給が2年を超えると元が取れる

将来受け取れる付加年金額は、「200円 × 付加保険料納付月数」で計算されます。たとえば、45歳から60歳までの15年間(180月分)にわたり付加年金に加入した場合、年間36,000円(月額3,000円)の年金を生涯受け取れます。

付加保険料は月額400円です。45歳から60歳まで加入した場合の保険料総額は72,000円なので、年金の受給から2年間で支払い保険料分を回収できる計算です。2年で元が取れるおトクな制度だといえるでしょう。

老齢基礎年金の繰り下げ受給で付加年金も同率で増額

年金額をふやす制度として知られるのが年金の繰り下げ制度です。老齢基礎年金を65歳で受け取らずに66歳以後75歳までの間に受給開始年齢を繰り下げると、1ヵ月あたり0.7%増額されます。

付加年金は老齢基礎年金とセットですから、老齢基礎年金を繰り下げ受給した場合は付加年金も繰り下げ受給となり、老齢基礎年金の増額率に応じて増額されます。

保険料は全額が所得控除の対象

付加年金の保険料は国民年金の保険料と同じく、税制上の優遇措置を受けられます。所得税と住民税を計算するにあたり支払った全額が所得控除(社会保険料控除)の対象となるので、課税所得を下げる効果があります。

付加年金のデメリット

付加年金のデメリットも主に3つあります。

- 年金受給開始前に亡くなると納付した付加年金保険料は返金されない

- 老齢基礎年金の繰り上げ受給をすると付加年金も同率で減額される

- iDeCo(個人型確定拠出年金)の拠出限度額から国民年金の付加保険料分が控除される

年金受給開始前に亡くなると納付した付加年金保険料は返金されない

付加年金の保険料を納めている方が年金を受給する前に亡くなっても納付した保険料は返金されません。

また、付加年金を65歳から受け取った場合、67歳以前に亡くなると2年で元が取れるという付加年金のメリットを活かせません。

老齢基礎年金の繰り上げ受給をすると付加年金も同率で減額される

老齢基礎年金を受給できるのは原則65歳からですが、60歳になれば繰り上げて受給することもできます。前倒しで受給することで年金額は1ヵ月あたり0.4%減額されます。

付加年金は老齢基礎年金とセットですから、老齢基礎年金を繰り上げ受給した場合は付加年金も繰り上げ受給となり、老齢基礎年金の減額率に応じて減額されます。

iDeCo(個人型確定拠出年金)の拠出限度額から国民年金の付加保険料分が控除される

付加年金と国民年金基金の併用はできませんが、付加年金とiDeCoの併用は可能です。ただし、併用する場合には掛金の上限額に注意してください。

付加年金の保険料と合わせて月額68,000円が上限なので、付加年金に加入して保険料を月額400円納付するとiDeCoの掛金上限額は月額67,000円となります(iDeCoの掛金は1,000円単位で設定するので67,600円とはなりません)。

付加年金の申込方法

付加年金の申込方法を見てみましょう。

付加年金に加入する場合、お住まいの市区町村か近くの年金事務所に「国民年金付加保険料納付申出書」を提出します。付加年金への加入は申し出をした日の属する月からで、さかのぼって加入することはできません。

加入手続きは郵送でも可能ですが、申出書を郵送した場合は、提出先において申出書を受付した日の属する月からの加入となります。

また手続きを簡素化できる電子申請もおススメです。

付加年金の加入手続きに必要な持ち物

付加年金の加入手続きには下記の持ち物を準備しましょう。

- マイナンバーが確認できるもの(通知カード・マイナンバーカード)

- 基礎年金番号が確認できるもの(基礎年金番号通知書、年金手帳)

- 本人確認ができるもの(マイナンバーカード、運転免許証、健康保険証など)

- 本人以外が手続きをする場合には委任状

付加保険料の納付をやめたいとき

付加保険料の納付をやめたい場合は、お住まいの市区町村か近くの年金事務所に「国民年金付加保険料納付辞退申出書」を提出します。

やめる申し出をすると、申し出を行った月の前月分の付加保険料から納付する必要がなくなります。

年金額をふやすならiDeCo(イデコ:個人型確定拠出年金)もおススメ

付加年金や国民年金基金以外にも老後にそなえた上乗せの年金制度として、iDeCo(個人型確定拠出年金)があります。

iDeCo(イデコ:個人型確定拠出年金)とは

iDeCoは自分で掛金を拠出して積み立て、自分で選んだ商品で運用する制度です。

20歳以上の国民年金の被保険者であれば、原則誰でも加入可能で、掛金額は月額5,000円から拠出限度額の範囲内で加入者が自由に設定できます。掛金の設定は1,000円単位となります。

iDeCo(イデコ:個人型確定拠出年金)のメリット

掛金の拠出時、運用時、受け取るときに税制上の優遇措置があるため、iDeCoに加入することで効率的に老後の資産形成を図ることができます。iDeCoの主なメリットは下記の3つです。

- 掛金が全額所得控除

- 運用益は全額非課税

- 受け取るときも税制優遇

掛金が全額所得控除

拠出した掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となります。課税所得が減るので、所得税と住民税が軽減されます。

運用益は全額非課税

通常、利息や運用益には20.315%の税金がかかりますが、iDeCoで運用した場合は税金がかかりません(手数料、特別法人税、復興特別所得税等は考慮していません)。

受け取るときも税制優遇

運用した資産を将来受け取る場合、一時金で受け取るか年金で受け取るかの選択ができます。

どちらにも非課税枠が設けられており、一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」という仕組みを使うことができます。

税制メリットのシミュレーション

年収800万円の自営業の方が40歳から60歳まで毎月68,000円を積み立てた場合の税制メリットを見てみましょう。

掛金が全額所得控除されることの税制メリットは、年間で273,200円(所得税191,600円、住民税81,600円)となります。40歳から60歳までの20年間では5,440,000円の税制メリットが受けられる計算です。

運用益が全額非課税になることの税制メリットは、運用利回りを1%と想定した場合、20年間で348,184円です。

受け取るときの税制優遇は、iDeCoで運用した資産を一時金で受け取る場合には退職所得控除が使え、年金で受け取る場合は公的年金等控除が使えることです。

40歳から60歳まで20年間積み立てた場合、一時金で受け取る際には800万円の退職所得控除が使えます。年金で受け取る場合には、ほかの公的年金等と併せた金額から、65歳未満の方は最低60万円、65歳以上の方は最低110万円の公的年金等控除が差し引かれます。

まとめ

付加年金は、毎月400円の付加年金保険料を納付することで将来の年金額がふえる制度です。

納める保険料は少額にもかかわらず、年金の受給開始から2年を超えると元が取れるため、第1号被保険者の方が将来の年金額をふやすにはおトクな制度だといえます。

ただし、国民年金基金との併用はできないこと、年金受給開始前に亡くなった場合は支払った付加年金保険料の返金はないので注意しましょう。

執筆者:角村 俊一(かくむら しゅんいち)

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2025年9月10日現在)

(2025年9月10日現在)