ねんきん定期便の見方とは?年金が毎月いくらもらえるか確認する方法を解説!

- 2026年1月26日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

ねんきん定期便について知りたい方

ねんきん定期便について知りたい方

-

将来もらえる年金額について知りたい方

毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」。将来の生活設計に関わる重要なお知らせですが、「見方がよくわからない」「確認せずに放置してしまっている」という方もいるかもしれません。

ねんきん定期便には、これまでの年金加入記録や、将来受け取れる年金の見込額など、大切なお金に関する情報が記載されています。

この記事では、ねんきん定期便の基本的な見方から、将来の年金額をシミュレーションする方法、そして老後の生活費の目安、年金額をふやす工夫まで、わかりやすく解説します。

目次

ねんきん定期便とは?

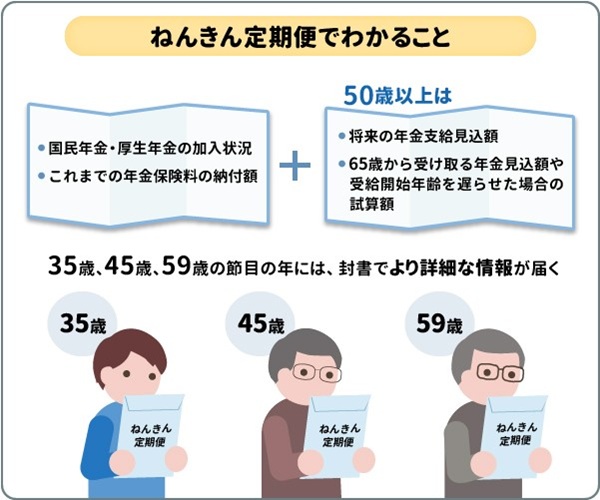

「ねんきん定期便」とは、国民年金および厚生年金に加入している人に対して、毎年1回、誕生月に日本年金機構から送付される年金記録が記載された書類です。

年金制度に対する理解を深めてもらうことや、自分の年金記録を確認してもらうことを目的としています。通常はハガキで送られてきますが、節目の年齢とされる35歳・45歳・59歳の方には、より詳細な情報が記載された封書で郵送されます。

ねんきん定期便でわかること

ねんきん定期便は、年齢や送付形式(ハガキ・封書)によって記載内容が異なりますが、主に以下の内容が記載されています。

- 国民年金・厚生年金の加入状況

- これまでの年金保険料の納付額

- 将来の年金支給見込額(50歳以上の場合)

- 65歳から受け取る年金見込額や、受給開始年齢を遅らせた場合の試算額(50歳以上の場合)

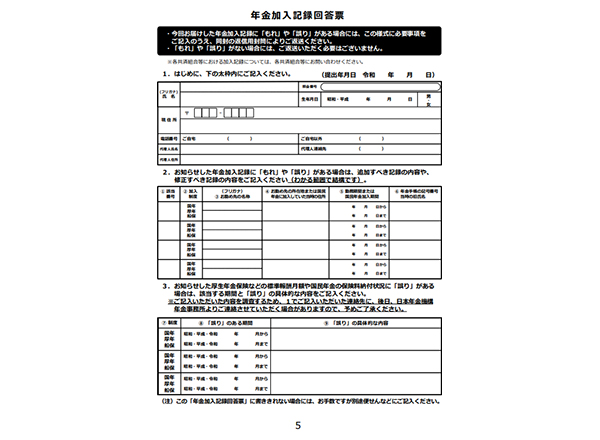

これらは、ご自身の年金記録に「漏れ」や「誤り」がないかを確認するための重要な情報です。もし内容に漏れや誤りがあれば、「年金加入記録回答票」に必要事項を記入のうえ、日本年金機構に調査・確認を依頼しましょう。年金加入記録回答票は、日本年金機構のホームページからもダウンロードできます。

また、ねんきん定期便は、ご自身で「ねんきんネット」からペーパーレス化(郵送停止)を選択していない限り、毎年必ず郵送されます。万が一、誕生月を過ぎても届かない場合には、住所変更が正しく行われていないなどの可能性があるため、お近くの年金事務所、または「ねんきん定期便・ねんきんネット専用番号」に問い合わせをしましょう。

ねんきん定期便の見方のポイント

ねんきん定期便は、以下のように年齢や送付形式によって記載内容が異なります。

ここでは、全体の見方のポイントを押さえたうえで、年齢別の確認方法を見ていきましょう。

ここでは、全体の見方のポイントを押さえたうえで、年齢別の確認方法を見ていきましょう。

年金見込額の計算方法

- 50歳未満:これまでの加入実績を使って計算した現時点での年金額

- 50歳以上:現在の加入条件(給与や加入制度)で60歳まで加入し続けたと仮定して計算した65歳から受け取る年金見込額

グラフの比較対象

- 50歳未満:「昨年の実績」と「今年の実績」を比較

- 50歳以上:「65歳で受給する場合」と「70歳・75歳で受給する場合(繰り下げ)」を比較

詳細な年金見込額

- 50歳未満:これまでの加入実績に応じた年金額として、実績ベースの「老齢基礎年金」と「老齢厚生年金」の合計額が記載される

- 50歳以上:老齢年金の種類と年間の見込額として、60から64歳の「特別支給の老齢厚生年金(対象者のみ)」、65歳からの「老齢基礎年金」「老齢厚生年金」、「繰り下げ受給を選んだ場合の増額」が年齢別に詳細に記載される

つまり、50歳未満のねんきん定期便は「これまでの実績確認」、50歳以上は「将来の具体的な受給額の確認」が目的となっています。

では、ご自身に届く形式がどれに該当するか、下表で確認してみましょう。封書には、これまでの全期間の年金加入履歴が記載されており、記録漏れがないかを確認する重要な機会となります。

横スクロールして確認

| 区分 | 送付時期 | 送付形式 | 記載内容 |

|---|---|---|---|

| 50歳未満の方(35歳・45歳以外) | 毎年誕生月 | ハガキ | 保険料納付額 月別状況(直近13月) 年金加入期間 これまでの加入実績に応じた年金額 |

| 50歳以上の方(59歳以外) | 保険料納付額 月別状況(直近13月) 年金加入期間 老齢年金の種類と見込額 |

||

| 35歳・45歳の方 | 誕生月 | 封書 | 保険料納付額 年金加入期間 これまでの加入実績に応じた年金額 これまでの年金加入履歴 月別状況(全期間) |

| 59歳の方 | 保険料納付額 年金加入期間 老齢年金の種類と見込額 年金加入履歴 月別状況(全期間) |

||

| 年金受給者(直近1年間に被保険者期間がある場合) | 毎年誕生月 | ハガキ | 月別状況(直近13月) 保険料納付額 年金加入期間 |

ご自身のお手元に届いたねんきん定期便の見方をくわしく見ていきましょう。

50歳未満のねんきん定期便(ハガキ)の見方

ここからは、50歳未満の方に届くハガキの記載内容と見方を紹介します。ハガキは、第三者が内容を確認できないように圧着ハガキが用いられているため、すべて開いて内容を確認しましょう。

-

日本年金機構「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和7年度送付分)50歳未満の方」をもとに作成

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/teikibin.files/hagakigaido50mimann.pdf

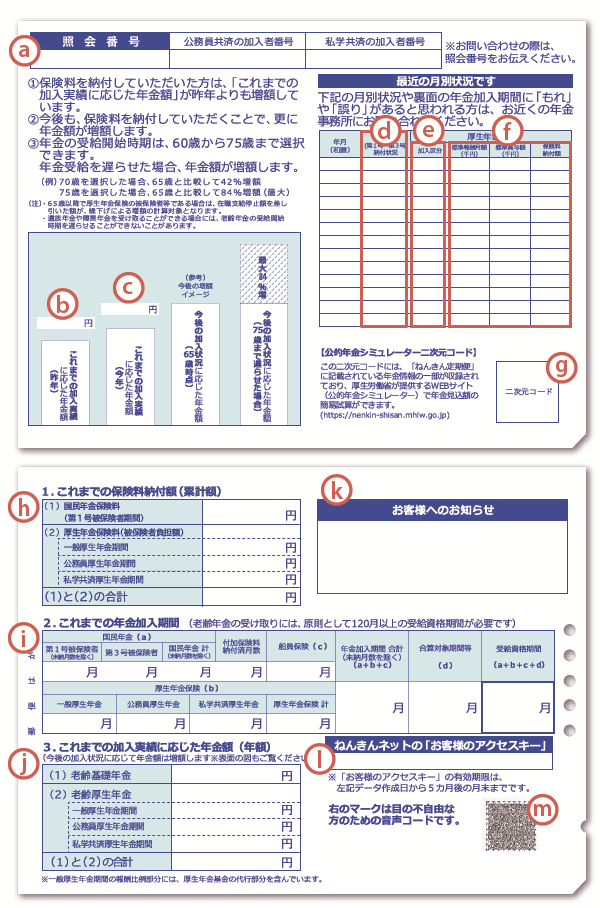

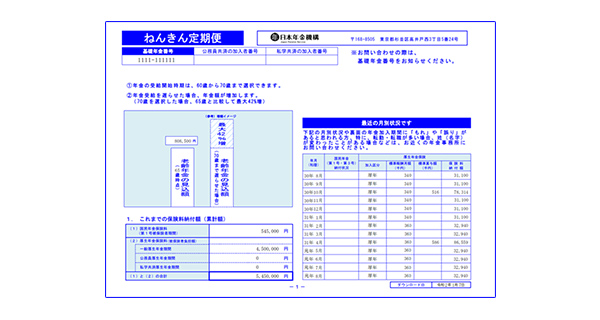

a.照会番号、公務員共済・私学共済の加入者番号

ねんきん定期便について日本年金機構に問い合わせをする際に必要な番号です。セキュリティ上、基礎年金番号とは異なります。 これまでに公務員共済や私学共済に加入していたことがある方は、それらの加入者番号も記載されています。

b.これまでの加入実績に応じた年金額(昨年)

昨年の「ねんきん定期便」が作成された時点での年金見込額(年額)です。今年の見込額(c)と見比べるために記載されています。昨年の「ねんきん定期便」が作成されていない場合などは、アスタリスク(*)が表示されます。

c.これまでの加入実績に応じた年金額(今年)

ハガキが作成された時点での年金加入実績に基づいて計算した将来(原則65歳から)の年金見込額の年額です。

ただし、保険料を納めていない期間(未納期間)があると、その期間分は年金額に反映されません。また、過去の記録が修正された場合や年金水準の変動などによって、昨年の金額(b)より下がる場合もあります。

d.国民年金(第1号・第3号)納付状況

国民年金保険料の納付状況を示す記号や文字が示されています。主な納付状況は以下のとおりです。

| 表示 | 内容 |

|---|---|

| 納付済 | 保険料を納めた月 |

| 確認中 | ねんきん定期便の作成時点で納付状況が未確定の月 |

| 未納 | 保険料を納めていない月 |

| 3号 | 第3号被保険者(会社員や公務員などの配偶者に扶養されていた)期間として登録されている月 |

| 全額免除 | 国民年金保険料の納付が全額免除されている月 |

| 半額免除 半額未納 |

国民年金保険料の納付が半額免除されていて、免除後の残りの保険料を納めている月(半額免除)または納めていない月(半額未納) |

| 3/4免除 3/4未納 |

国民年金保険料の納付が4分の3免除されていて、残りの4分の1の保険料を納めている月(3/4免除)または納めていない月(3/4未納) |

| 1/4免除 1/4未納 |

国民年金保険料の納付が4分の1免除されていて、残りの4分の3の保険料を納めている月(1/4免除)または納めていない月(1/4未納) |

| 学特 | 学生納付特例制度の適用を受けている月 |

| 猶予 | 納付猶予制度の適用を受けている月 |

| 産前産後 | 国民年金保険料の納付が産前産後期間により免除されている月 |

| 付加 | 付加保険料を納めている月 |

| 合算 | 国民年金の任意加入期間のうち保険料を納めていない月

|

| 未加入 | 20歳以上60歳未満の期間のうち、どの年金制度にも加入していなかった月 |

e.加入区分

「最近の月別状況」(画像(f)の表内)に表示される、加入していた年金制度の略称です。

| 厚年 | 厚生年金保険 |

|---|---|

| 基金 | 厚生年金基金 |

| 船保 | 船員保険 |

| 公共 | 公務員共済制度(国家公務員共済組合または地方公務員共済組合) |

| 私学 | 私立学校教職員共済制度 |

f.標準報酬月額・標準賞与額・保険料納付額

「最近の月別状況」に記載されている、厚生年金や共済の保険料・年金額を計算するための基礎となる金額です。

| 標準報酬月額(千円) | 毎月の保険料や将来の年金額を計算するための「基準となる給与額」です。実際の給与額を一定の幅(等級)に当てはめたもので、千円単位で表示されます。 |

|---|---|

| 標準賞与額(千円) | 賞与(ボーナス)から保険料を計算するための「基準となる賞与額」です。支払われた賞与額の千円未満の端数を切り捨てた額です(上限あり)。 |

| 保険料納付額 | 「標準報酬月額」と「標準賞与額」を基に計算された、ご自身が負担した保険料(給与や賞与から天引きされた額)です。 |

g.公的年金シミュレーター二次元コード

二次元コードをスマートフォンなどで読み取ると、厚生労働省の「公的年金シミュレーター」にアクセスできます。情報が自動的に読み込まれるため、年金見込み額をカンタンに試算することができます。

h.これまでの保険料納付額(累計額)

これまでにご自身が納付した国民年金保険料と厚生年金保険料(本人負担分のみ)の合計金額です。なお、国民年金は、付加保険料や追納した保険料も含まれます。厚生年金は、育児休業などで保険料が免除された期間の分は含まれません。

i.これまでの年金加入期間

これまでの年金制度(国民年金、厚生年金、共済など)ごとの加入月数の内訳が一覧になっています。「合算対象期間等」は、年金額の計算には含まれませんが、年金を受け取るために必要な期間(受給資格期間)には含まれる期間(いわゆる「カラ期間」)の月数です。

j.これまでの加入実績に応じた年金額(年額)

ハガキ作成時点での加入実績に基づき計算した65歳から受け取れる年金見込額(年額)の内訳です。

- 老齢基礎年金:国民年金と厚生年金の加入期間に基づいて計算される、全国民共通の年金です。付加年金も含まれます。

- 老齢厚生年金:厚生年金や共済の加入期間と、その間の給与・賞与(標準報酬月額・標準賞与額)に基づいて計算され、基礎年金に上乗せされる年金です。

k.お客様へのお知らせ

ご自身の状況に応じた年金に関する情報を個別に表示されます。

l.お客様のアクセスキー

ご自身の年金記録をインターネットでくわしく確認できる「ねんきんネット」に新規登録(ユーザID発行)する際に使用する17桁の番号です。この番号を使うとすぐに登録ができます。番号は、ハガキに記載の有効期限(作成日から5ヵ月後の月末)まで利用できます。

m.音声コード

目の不自由な方のためにハガキに記載されている氏名、生年月日、年金見込額などの主要な情報を音声で読み上げるためのコードです。スマートフォンのアプリなどで利用できます。

50歳以上のねんきん定期便(ハガキ)の見方

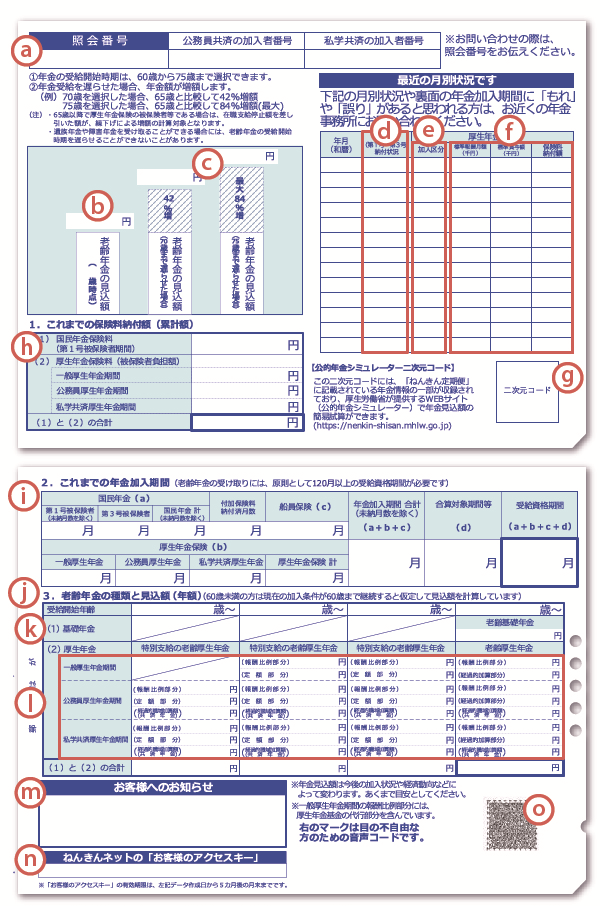

50歳以上になるとねんきん定期便の内容が少し変わり、年金の受給をより具体的に考えられるよう、受取方法による受給額の比較などが記載されます。50歳以上のねんきん定期便の記載内容と見方について、50歳未満との違いに着目しながら変更点を中心に見ていきましょう。

-

日本年金機構「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和7年度送付分)50歳以上の方」をもとに作成

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/teikibin.files/hagakigaido50ijyou.pdf

a.照会番号、公務員共済・私学共済の加入者番号

ねんきん定期便について日本年金機構に問い合わせをする際に必要な番号です。50歳未満のねんきん定期便で記載されていたものと同一です。

b.老齢年金の見込額

- 60歳未満の方

現在の年金加入制度に60歳まで継続して加入したと仮定して、65歳から受け取れる年金見込額が示されています。

- 60歳以上65歳未満の方

「ねんきん定期便」の作成時点の年金加入実績に応じて、65歳から受け取れる年金見込額を示されています。

- 65歳以上の方

65歳時点の年金加入実績に基づき計算されています。受給資格期間を満たしていない方については、アスタリスク(*)で表示されています。

c.老齢年金の見込額(受給を70歳・75歳まで遅らせた場合)

65歳での見込額を70歳・75歳に遅らせた場合(繰り下げした場合)にどのくらいの見込額になるかが示されています。

- 受給を70歳まで遅らせた場合

受給開始年齢を65歳から70歳まで遅らせた場合の老齢年金見込額が示されています。年金額が「最大42%増」となるのは、受給開始時期を65歳から70歳まで遅らせた場合です。65歳を過ぎて受給権が発生する方(66歳など)は該当しません。そのため、65歳を過ぎて受給権が発生する方については「70歳まで遅らせた場合」の年金見込額は表示されず、年金見込額のイメージ図にはアスタリスク(*)が表示されます。

- 受給を75歳まで遅らせた場合

受給開始年齢を65歳から75歳まで遅らせた場合の老齢年金見込額が示されています。年金額が「最大84%増」となるのは、受給開始時期を65歳から75歳まで遅らせた場合です。「70歳まで遅らせた場合」と同様、65歳を過ぎて受給権が発生する方は、年金見込額のイメージ図にはアスタリスク(*)が表示されます。

- 在職中の場合

65歳以降で厚生年金保険の被保険者である場合は、在職支給停止額を差し引いた額(支給停止とならなかった残りの年金額)が繰り下げによる増額の計算対象となります。

在職支給停止額とは、在職老齢年金制度により老齢厚生年金の額と給与・賞与の額に応じて、年金の一部または全部が支給停止となる額です。この支給停止となる年金額を在職支給停止額といいます。

- 障害年金や遺族年金を受け取る権利を有している場合

65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害年金や遺族年金を受け取る権利があるときは、繰り下げ受給の申出ができません。ただし「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰り下げ受給の申出ができます。

また、66歳に達した日以降の繰り下げ待機期間中に障害年金や遺族年金を受け取る権利を得た場合にはその時点で増額率が固定され、その後老齢年金の請求の手続きを遅らせても増額率はふえません。

d~iは、50歳未満のねんきん定期便で記載されていたものと同一です。

j.老齢年金の種類と見込額(年額)

60歳以降の受け取り開始年齢ごとに受給できる年金の種類と、見込額(年額)が一覧で示されています。

表では年齢別に4列ありますが、左3列は特別支給の老齢厚生年金の受給対象者のみ金額が記載されています。65歳で受け取れる年金見込額は、右端の老齢基礎年金+老齢厚生年金の合計額を参照しましょう。

なお、特別支給の老齢厚生年金については、原則として昭和36年4月1日以前に生まれた男性と昭和41年4月1日以前に生まれた女性のうち、受給資格を満たす方が対象です。

k.(1)基礎年金

老齢基礎年金の見込額は、国民年金の第1号被保険者期間(未納月数を除く)、第3号被保険者期間、厚生年金保険・船員保険の被保険者期間の月数を基に、本来の受給開始年齢である65歳を基準に計算しています。なお、老齢基礎年金の見込額には、付加年金額も含まれています。

l.(2)厚生年金

「厚生年金」部分の内訳(一般厚生年金、公務員厚生年金、私学共済厚生年金)を示しています。

m~oは、50歳未満のねんきん定期便で記載されていたものと同一です。

35歳・45歳・59歳のねんきん定期便(封書)の見方

節目とされる35歳・45歳・59歳には、A4サイズの封書でねんきん定期便が送付されます。

-

日本年金機構「『ねんきん定期便』の送付用封筒等の様式(令和7年度送付分)」

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/teikibinfuutou.files/soufuyou.pdf

封書版では、ハガキと同様の内容に加え、全期間の月別状況や「年金加入記録回答票」が同封されています。特に、転職や加入する年金に変更があった場合は、加入期間に空白がないか、厚生年金保険の標準報酬月額に大きな差がないかを確認しましょう。

そのほかに、「ねんきん定期便のくわしい見方」が書かれた冊子も同封されていますので参考にしましょう。

-

日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和7年度送付分)」

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/20150331-01.files/12.pdf

万が一、加入記録に漏れや誤りが見つかった場合は、同封の年金加入記録回答票を使って、日本年金機構に確認依頼をすることができます。

ねんきん定期便はインターネットでも確認可能

ねんきん定期便にも記載があるとおり、日本年金機構が提供するインターネットサービス「ねんきんネット」では、電子版のねんきん定期便を確認・ダウンロードすることができます。電子版のねんきん定期便を利用するメリットや、ねんきんネットの利用方法を見ていきましょう。

電子版ねんきん定期便のメリット

電子版のねんきん定期便では、誕生月にオンライン上ですぐに内容を確認できるため、紙で郵送されるねんきん定期便より早く見ることができる点がメリットです。また、PDFファイルでダウンロードできるため、保管しやすく紛失の心配がないのもメリットです。

-

日本年金機構「『ねんきんネット』による電子版『ねんきん定期便』」

https://www.nenkin.go.jp/n_net/introduction/nenkinteikibin.html

なお、電子版ではアクセスキーや年金見込額試算用の二次元コードなど一部が省略されている以外は、郵送版と書式は大きく変わりません。

近年は、資源有効化や郵送コスト削減の観点から、電子版ねんきん定期便の利用が推奨されています。ねんきんネットからペーパーレス化を設定することで、郵送停止の手続きが可能です。ただし、郵送停止しても、節目の年齢(35歳・45歳・59歳)で送付される封書のねんきん定期便は変わらず届きます。

なお、ねんきん定期便の郵送停止の登録をしていなくても、電子版のダウンロードは可能です。

なお、ねんきん定期便の郵送停止の登録をしていなくても、電子版のダウンロードは可能です。

ねんきんネットの利用方法

ねんきんネットの利用方法には、マイナンバーカードを使用してマイナポータルと連携する方法と、ねんきんネットでユーザIDを発行する方法があります。

マイナポータルと連携する

マイナンバーカードを利用して、マイナポータルからねんきんネットにアクセス可能です。マイナポータルから「ねんきんネット」を選択して連携に同意すると、以降はマイナポータルからねんきんネットにアクセスできるようになります。

ねんきんネットでユーザIDを発行する

ねんきんネットでユーザIDを発行すれば、次回よりIDとパスワードでログインすることができます。ユーザIDの発行には、基礎年金番号とメールアドレスが必要です。

アクセスキーがある場合には、ユーザIDを即時取得できます。アクセスキーの有効期限が切れてしまった場合には、「アクセスキーなし」のメニューから個人情報等登録に必要な事項を入力して申し込みましょう。5営業日程度で、ユーザIDが郵送で通知されます。

将来、年金をいくらもらえるか計算する方法

50歳未満の方のねんきん定期便に記載されている年金額は、あくまで「これまでの加入実績に応じた」現時点での年金額です。「この金額しかもらえないのか」と不安になるかもしれませんが、今後も保険料を納め続けることで、将来受け取れる年金額はふえていきます。

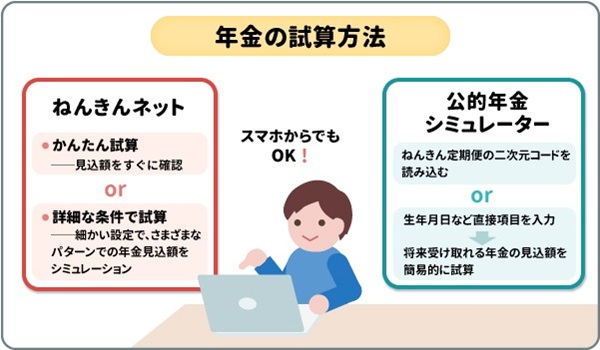

将来もらえる年金額の目安を知りたい場合は、下記の方法でシミュレーション(試算)することができます。

- ねんきん定期便

- ねんきんネット

- 公的年金シミュレーター

ねんきん定期便をもとに毎月の受給額を計算

ねんきん定期便に書かれている年金額は、原則として「年間総額」です。年間総額を12で割ることで、月額を計算することができます。

65歳から受け取れる老齢基礎年金の満額(40年間すべて保険料を納めた場合)は毎年改定されますが、2025年度(令和7年度)の例は下記のとおりです。

横スクロールして確認

| 年金の種類 | 受給額(月額) | 備考 |

|---|---|---|

| 国民年金(老齢基礎年金) | 69,308円 | 昭和31年4月2日以後生まれの方 |

| 厚生年金 | 232,784円 | 夫婦2人分の老齢基礎年金を含む標準的(*1)な年金額

|

-

日本年金機構「令和7年4月分からの年金額等について」をもとに作成

https://www.nenkin.go.jp/oshirase/taisetu/2025/202504/040102.html

国民年金(老齢基礎年金)の計算方法

国民年金(老齢基礎年金)の計算方法は、原則として20歳から60歳までの40年間(480ヵ月)のうち、保険料を納めた期間に応じて決まります。国民年金(老齢基礎年金)の計算式は以下のとおりです。

老齢基礎年金 = その年の老齢基礎年金満額 ×(保険料納付済月数 / 480ヵ月)

老齢基礎年金の満額は毎年改定されますが、2025年度の時点では月額69,308円(年額831,700円)です(*2)。

- 昭和31年4月1日以前生まれの方は、月額69,108円(年額829,300円)となります。

厚生年金(老齢厚生年金)の計算方法

厚生年金(老齢厚生年金)の額は、平成15年3月以前の加入期間と平成15年4月以降の加入期間で計算方法が異なり、それぞれ以下の計算式で求めたうえで合算します。

<平成15年3月以前の加入期間>

A:平均標準報酬月額 ×(7.125 / 1000)(*3)× 厚生年金加入月数

A:平均標準報酬月額 ×(7.125 / 1000)(*3)× 厚生年金加入月数

<平成15年4月以降の加入期間>

B:平均標準報酬額 ×(5.481 / 1000)(*3)× 厚生年金加入月数

B:平均標準報酬額 ×(5.481 / 1000)(*3)× 厚生年金加入月数

老齢厚生年金 = A + B

- 昭和21年4月1日以前に生まれた方は、給付乗率が異なります。

2025年度の時点では夫婦2人分の老齢基礎年金を含む標準的(*4)な年金額は、月額232,784円となっています。

- 平均標準報酬(賞与含む月額換算)45.5万円で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額の給付水準))

ねんきんネットで計算

より詳細なシミュレーションを行いたい場合は、「ねんきんネット」が便利です。ねんきんネットでは、最新の年金記録に基づいた試算が可能で、計算方法には「かんたん試算」と「詳細な条件で試算」の2つがあります。

「かんたん試算」では、現在の加入条件が60歳まで継続すると仮定した場合の見込額を確認できます。一方で、「詳細な条件で試算」では、今後の加入制度や収入、年金の受取開始年齢(繰り上げ・繰り下げ)などの条件を細かく設定して、さまざまなパターンでの年金見込額をシミュレーションできます。

公的年金シミュレーターで計算する方法

厚生労働省が提供している「公的年金シミュレーター」は、ねんきん定期便の二次元コードを読み込む、もしくは生年月日などを直接入力するだけで、将来受け取れる年金の見込額を簡易的に試算できるWebツールです。

スマートフォンからも手軽に試算でき、働き方や受取開始時期を変えた場合に年金額がどの程度変わるかを視覚的に確認できます。ただし、あくまで簡易的な試算を目的としているため、試算結果は実際の年金額とは必ずしも一致しない場合もあります。

将来の年金額をふやす方法

年金額を確認したうえで気になるのは、実際の老後の生活費とのバランスです。

総務省統計局「家計調査年報(2024年)」によると、65歳以上の無職世帯の平均的な支出は次のとおりです。

総務省統計局「家計調査年報(2024年)」によると、65歳以上の無職世帯の平均的な支出は次のとおりです。

- :約25.6万円 / 月(可処分所得 約22.2万円)

- :約14.9万円 / 月(可処分所得 約12.1万円)

いずれの場合も、公的年金収入だけでは毎月数万円程度の赤字となるケースが多いため、将来の年金額をふやし、老後資金をそなえることが重要であることがわかります。

こうした状況を踏まえると、「将来、年金をいくらもらえるのか」だけでなく、「その年金額をどうふやすか」を考えておくことが大切です。

ねんきん定期便やねんきんネットで確認できる年金見込額は、60歳未満の場合、あくまでも現時点の条件で保険料支払が続いた場合の試算です。そのため、見込額を見て「このままで老後の生活は大丈夫だろうか」と不安に感じる方もいるでしょう。

ねんきん定期便やねんきんネットで確認できる年金見込額は、60歳未満の場合、あくまでも現時点の条件で保険料支払が続いた場合の試算です。そのため、見込額を見て「このままで老後の生活は大丈夫だろうか」と不安に感じる方もいるでしょう。

将来の年金額をふやす方法は、公的年金をふやす方法と、ご自身で私的年金を準備する方法があります。具体的な方法は以下のとおりです。

- 年金の受取タイミングを遅らせる(繰り下げ受給)

- 【厚生年金】60歳以上も働き続ける

- 【国民年金】付加年金に加入する

- iDeCo(個人型確定拠出年金)や個人年金保険に加入する

年金の受取タイミングを遅らせる(繰り下げ受給)

ねんきん定期便にも記載があるとおり、老齢年金は受給開始年齢を遅らせる(繰り下げ受給)ことで受給額をふやせます。繰り下げ受給は1ヵ月受給を遅らせるごとに0.7%受給額が増加し、最長75歳まで受け取りを遅らせれば、年金額は最大84%増額が可能です。

繰り下げ受給は、老齢基礎年金・老齢厚生年金をそれぞれ異なるタイミングで設定できます。当面の生活資金に余裕がある場合には、資産状況に応じて両方、あるいは一方の受給を遅らせるのも有効でしょう。別々のタイミングに繰り下げる場合には、所定の手続きが必要です。

ただし、老齢厚生年金を繰り下げている期間(待機期間中)は加給年金が支給されず、その分の増額もありません。繰り下げのタイミングはよく検討しましょう。

【厚生年金】60歳以上も働き続ける

60歳以降も社会保険の加入要件を満たした状態で会社で働き続け、厚生年金の加入期間を延ばせば、受け取れる年金をふやせます。ただし、年金を受け取りながら働く場合は、賞与を含む給与額によっては在職老齢年金の対象となり、老齢厚生年金が一部または全額が支給停止される可能性があるため注意が必要です。

また、高年齢雇用継続給付金による調整でも、老齢厚生年金の支給が減額・停止されることがある点にも注意しましょう。

【国民年金】付加年金に加入する

付加年金とは、自営業等の国民年金第1号被保険者が任意で加入できる年金制度です(国民年金基金との併用不可)。会社員など国民年金第2号被保険者は加入できません。

付加年金は、国民年金保険料に毎月400円の付加保険料を上乗せすることで、「付加保険料の納付月数 × 200円」が加算された老齢基礎年金を生涯受け取れる制度です。

たとえば、45歳から60歳まで15年間加入した場合、「180ヵ月 × 200円 = 年間36,000円(月額3,000円)」を生涯にわたり受け取れるということです。

たとえば、45歳から60歳まで15年間加入した場合、「180ヵ月 × 200円 = 年間36,000円(月額3,000円)」を生涯にわたり受け取れるということです。

2年以上受け取ると、納めた付加保険料以上の年金を受け取れます。

iDeCo(個人型確定拠出年金)や個人年金保険に加入する

ここまでは公的年金をふやす方法を紹介してきましたが、公的年金と併せて加入できるiDeCo(イデコ:個人型確定拠出年金)や年金保険を活用する方法もあります。

iDeCoは、掛金の拠出や運用を自身で行う私的年金制度です。原則として60歳までは資金を引き出せませんが、掛金は全額所得控除の対象で運用益も非課税であるため、税制優遇を受けながら私的年金をつくれます。

また、年金保険は年金制度にプラスして利用できる民間の保険商品です。ほかの年金制度の加入状況に関わらず加入でき、保険料を支払えば所定の年金受取開始日から年金を受給できます。支払った保険料は、生命保険料控除の税制適格特約として所得控除の対象となります。

公的年金や私的年金の補完として、iDeCoや年金保険もあわせて検討してみましょう。

まとめ

毎年1回発行される「ねんきん定期便の見方」について解説しました。ねんきん定期便を確認すると、ご自身の年金記録や将来の年金受給額について具体的にイメージできるようになります。年金記録の間違いや漏れを見つけるためにも、届いたら必ず内容を確認しましょう。

また、将来もらえる年金額をシミュレーションして、ご自身の老後の生活費として不足がないか計算してみることも大切です。もし、公的年金だけで老後の生活を賄うのが難しいと判断した場合は、今回ご紹介した「年金額をふやす方法」を参考に、ご自身が考えるゆとりある老後生活に必要な資金計画に役立ててみてはいかがでしょうか。

\お金をためる・ふやすには?/

\お金をためる・ふやすには?/

三菱UFJ銀行でiDeCoを始める方法

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2026年1月26日現在)