住宅ローン控除の年末調整はどんな手続きが必要?必要書類や還付金の入金時期を解説

更新日:2025年12月5日

住宅ローンを契約した人が受けられる「住宅借入金等特別控除」(住宅ローン控除)は、年末調整での手続きに戸惑うことが多く面倒に感じる方も多いでしょう。とはいえ、住宅ローン控除は一定の金額が所得税から控除されるありがたい制度です。

スムーズに不備なく申請できるように、年末調整の手続きで必要な書類、記入例、還付金の入金時期などについて解説します。

目次

そもそも住宅ローン控除とは?

「住宅ローン控除」とは、住宅ローンを利用してマイホームを購入またはリフォームした際、一定の要件を満たせば所得税(一部は翌年の住民税)が減税される制度です。

2022年度以降税制改正された住宅ローン控除(令和4~7年分)の概要と、対象になる条件についてくわしく見ていきましょう。

住宅ローン控除の概要

「住宅ローン控除」は、正式には「住宅借入金等特別控除」といいます。「住宅ローン減税」と呼ばれることもあります。

合計所得金額2,000万円以下の人が住宅ローンを利用した際、年末の住宅ローンの残高の0.7%が所得税から控除され、納めた税金の一部が戻ってくる仕組みです。また、所得税から還付しきれなかった分の控除は住民税からも差し引くことが可能です。

住宅ローン控除制度は2022年4月に改正され、令和4年分以降の控除期間や借入限度額が変更されました。

改正後の概要は、以下のとおりです。

| 控除割合 | 住宅ローン残高の0.7% |

|---|---|

| 適用期限 | 2025年(令和7年居住開始分)まで

|

| 借入限度額 ※入居時期が 令和6年~7年の場合 |

新築など (住宅の環境性能等に応じて、3,000万円~4,500万円、子育て特例の場合は最大5,000万円) 中古(住宅の環境性能等に応じて、2,000万円、3,000万円) |

| 控除期間 | 新築住宅等は原則13年、既存住宅は10年 |

現在、すでに住宅ローン控除の適用を受けている人は、これまでの控除率や限度額が継続されますので安心してください。

住宅ローン控除を受けるための条件

住宅ローン控除は、住宅ローンを契約すれば誰でも受けられるわけではありません。

以下の適用条件に当てはまるかどうかを確認しておきましょう。

- 取得や増改築をした日から6ヵ月以内に住むこと

- 控除を受ける年の合計所得金額が2,000万円以下であること

- 新築住宅の床面積要件が50m2以上(合計所得金額1,000万円以下の人は40m2以上)

- 床面積の2分の1以上が居住用であること

- 住宅ローンの返済期間が10年以上であること

- 配偶者や特定の親族、特殊な関係のある法人からの取得でないこと

- 前年、前々年に居住用財産を譲渡した場合の特例を利用していないこと

- 中古住宅の場合は、新耐震基準に適合していること(1982年以降に建築されていること)

新制度と旧制度の変更点をくわしく知りたい方は、こちらの記事をご覧ください。

年末調整の2つの申請方式

令和4年度税制改正において、住宅ローン控除の適用に係る手続について、これまでの年末残高証明書を用いる「証明書方式」から、年末残高調書を用いる「調書方式」とする改正が行われています。

- 証明書方式

住宅ローン控除の適用を受ける納税者の方が、住宅ローン債権者である金融機関等から交付を受けた年末残高証明書を、確定申告又は年末調整の際に、税務署又は勤務先に提出する方式 - 調書方式

住宅ローン債権者である金融機関等が税務署に「住宅取得資金に係る借入金等の年末残高等調書(以下、「年末残高調書」といいます)」を提出し、国税当局から納税者に住宅ローンの「年末残高情報」を提供する方式

ただし、住宅ローンの債権者である金融機関等が、まだ「調書方式」に移行していない場合には、従来どおり、金融機関等から年末残高証明書の交付を受け、確定申告書に添付又は提示していただく(「証明書方式」)必要があります。

「調書方式」は、原則令和5年以降が対象ですが、実務上は、「経過措置」によって、「令和6年以降で移行準備が整った銀行から」取り扱い開始となっています。

「調書方式」は、原則令和5年以降が対象ですが、実務上は、「経過措置」によって、「令和6年以降で移行準備が整った銀行から」取り扱い開始となっています。

【証明書方式から調書方式への切替へについて】

令和5年1月1日以降に住宅ローン控除を開始した方については、「証明書方式」をご利用中の場合でも「調書方式」へ切替ができる場合があります(金融機関により対応が異なります)。

令和5年1月1日以降に住宅ローン控除を開始した方については、「証明書方式」をご利用中の場合でも「調書方式」へ切替ができる場合があります(金融機関により対応が異なります)。

住宅ローン控除には1年目と2年目の手続きが異なる

住宅ローン控除を受ける場合、初年度は確定申告が必要になります。2年目以降は、会社員は勤務先の年末調整で手続きできます。1年目と2年目で異なることを知っておきましょう。

個人事業主や年収2,000万円以上の会社員など、年末調整を行わない人は2年目以降も毎年確定申告が必要です。

住宅ローン控除の1年目は確定申告をする

住宅ローン控除の1年目は、住み始めた日の翌年の2月から始まる確定申告期間中に申告をします。

申告の際は、以下の書類が必要です。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書(*)

- 取得した不動産の登記簿謄本

- 不動産の売買契約書または工事請負契約書

- マイナンバーカードまたは通知カードと本人確認書類

- 源泉徴収票

- 令和6年以降に「調書方式」に移行済みの銀行から住宅ローンを組んだ方で、調書方式の手続きを行った方は、残高等証明書ではなく、国税当局からの年末残高情報を使用します。

住宅ローン控除の2年目以降は年末調整できる

会社員の場合、確定申告が必要なのは最初の年だけです。2年目以降の手続きは勤務先の年末調整で行うことができます。

1年目の確定申告後に税務署から送られてくる「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」(電子交付を希望した場合はe-Taxのメッセージボックスから受取)に記入し、金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」とあわせて勤務先に提出します。年末調整で手続きを忘れた場合は、確定申告をすれば5年前まで遡って確定申告することができます。

住宅ローン控除の年末調整に必要な書類と書き方の例

勤務先に年末調整の書類を提出する際に必要な書類と、記入例について解説します。

年末調整に必要な書類一覧

年末調整で住宅ローン控除の申告をする際に必要な書類は以下の2つです。

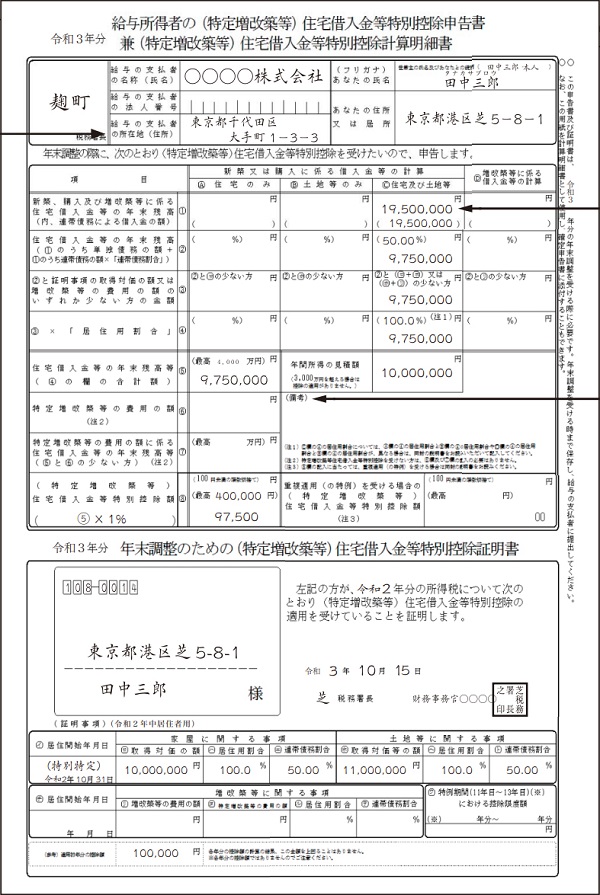

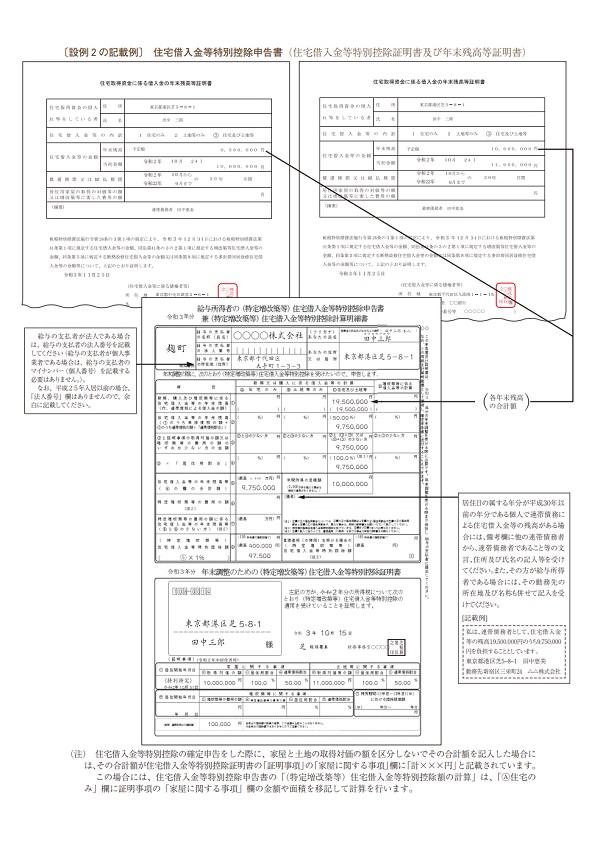

給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼(特定増改築等)住宅借入金等特別控除計算明細書

住宅ローン控除を受ける1年目の確定申告後に、税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」が送られてきます(電子交付も可能)。

本年分の用紙に記入し、年末調整書類に加えて勤務先に提出します。

以下、単独所有(連帯債務なし)かつ新築住宅(省エネ基準適合住宅に該当)および土地の購入に係る借入をそれぞれ実施した場合の記入例です。

以下、単独所有(連帯債務なし)かつ新築住宅(省エネ基準適合住宅に該当)および土地の購入に係る借入をそれぞれ実施した場合の記入例です。

- 国税庁「新築住宅(省エネ基準適合住宅に該当)及び土地の購入に係る借入をそれぞれ実施した場合(連帯債務なし)」

https://www.nta.go.jp/publication/pamph/shotoku/jukari/01.pdf

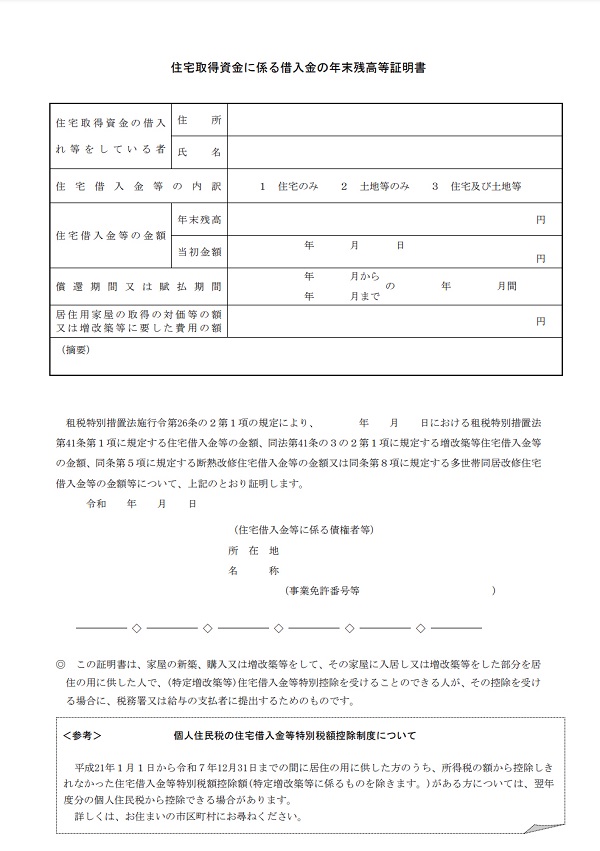

住宅取得資金に係る借入金の年末残高等証明書

住宅ローンを組んでいる金融機関が発行するもので、その年の年末時点での住宅ローンの残高を証明する書類です。毎年10月ごろに郵送で届きます。年末調整の時期になっても届かない場合は、金融機関に問い合わせてください。

また、10月以降に繰り上げ返済や借り換えなど残高が変動するような手続きを行った場合は、年末残高証明書には繰り上げ返済後の残高が間に合わないため反映されません。この場合、金融機関に繰り上げ返済したことを伝えて再発行を依頼する必要があります。

「調書方式」による住宅ローンの場合(※税制改正事項)

住宅ローンについて調書方式の手続きを行った方は、原則銀行から残高等証明書は発行されません。納税者は、国税当局から提供される「年末残高情報」を使用します(年末に繰り上げ返済などを行った場合で実際の残高と国税当局からの情報が異なる場合は、特に手続きは必要なく、正しい残高で申告すれば問題ありません。)

- 国税庁「住宅取得資金に係る借入金の年末残高等証明書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/mokuji41_01.pdf

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の記入例

「住宅取得資金に係る借入金の年末残高証明書」(調書方式の場合は国税当局から提供される「年末残高情報」)の内容を確認し、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」を記入します。

用紙の下半分は「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」になっており、すでに印字してあります。記入が必要なのは、上半分の給与所得者の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」になります。

住宅ローンが連帯債務となっている場合の記入例

- 国税庁「中古住宅及び土地の購入に係る借入を一緒に実施した場合(連帯債務あり)」

https://www.nta.go.jp/publication/pamph/shotoku/jukari/02.pdf

申告書の①欄「新築、購入及び増改築等に係る住宅借入金等の年末残高(内、連帯債務による借入金の額)」

「住宅取得資金に係る借入金の年末残高等証明書」を見ながら、住宅ローンの年末残高の合計を記入します。

申告書の②欄「住宅借入金等の年末残高(①のうち単独債務の額+①のうち連帯債務の額×「連帯債務割合」)」

連帯債務の場合は、自分の負担割合と負担割合をかけた金額を記入します。

申告書の③欄「②と証明時効の取得対価の額又は増改築等の費用の額のいずれか少ない方の金額」

②欄の金額と、用紙下半分にある「年末調整のための住宅借入金等特別控除証明書」の(ロ)と(ホ)の合計の少ない方の金額を記入します。

申告書の④欄「③×居住用割合」

居住割合と金額を記入します(乗じる居住用割合は、下半分の証明書に記載されています)。

申告書の⑤欄「住宅借入金等の年末残高等(④の欄の合計額)」

年末残高を記入し、年間所得の見込額を記入してください。年間所得が2,000万円を超える人は、その年は住宅ローン控除を受けることはできません(2021年までにローン控除を受け始めた人は3,000万円で判定します)。

あくまでも見込額ですので、前年の源泉徴収票の所得金額などを参考にしてください。

申告書の⑧欄「(特定増改築等)住宅借入金等特別控除額(⑤×1%)」

申告書⑤欄の「住宅借入金等の年末残高」に0.7%をかけた金額を記入(100円未満の端数切捨て)控除の上限額は、40万円です。

2021年までに住宅ローン控除の適用を受けている人は、1%の控除率で計算します。

記入の際の注意点

申告する年の申告書かを必ず確認

税務署から送られてくる「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」は、住宅ローン控除を受けられる年数分の申告書がまとめて送られてきます。

用紙上部の「令和〇年分」が、申告する年のものであるか記入前に必ず確認してください。

連帯債務で居住開始が平成30年以前の場合は、備考欄への記入が必要

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の備考欄に、以下の例のような記入が必要です。連帯債務者に記入してもらいます。

-

私は、連帯債務者として、住宅借入金等の残高20,000,000円のうち1,000,000円を負担することとしています。

東京都〇区〇〇1-1-1 山田 一郎

勤務先:〇〇区〇〇 株式会社〇〇

気になる還付金の金額と入金時期

住宅ローン控除を年末調整で申告することで、納付済みの所得税のうち納め過ぎていた税金が返還されます。この返還されるお金を還付金といいます。

住宅ローン控除での還付金は、いつどのように返還されるのでしょうか。

還付金の金額

住宅ローン控除の還付金は、毎月の給料から源泉徴収されていた所得税の合計額の範囲内で、ローン控除額が還付金として戻ってきます(控除しきれなかったうち一定額は、個人住民税から控除されます)。

控除額は「住宅ローンの年末借入残高×0.7%」で計算します。

ただし、住宅の種類ごとに住宅ローンの年末残高、各年およびトータルでの控除額に上限が決められています。基準を超えては控除できません。

還付金の入金時期

還付金の入金時期は、確定申告と年末調整で異なります。確定申告の期間中に申告した場合は、申告日からおおむね1ヵ月から1ヵ月半程度で指定の口座に振り込まれます。e-Tax(電子申告)で提出した場合は、3週間程度です。

年末調整の場合、還付時期や還付方法は会社によって異なります。12月か1月の給与に還付金が上乗せされ支払われるケースが一般的ですが、賞与で還付される場合もあります。

まとめ

年末調整の手続きのなかでも、住宅ローン控除の申告書の記入は複雑で難しく感じる人も多いでしょう。とはいえ、提出する書類は2種類、そのうち記入する書類は1種類だけです。1度記入すれば来年も同じ要領で手続きできます。

住宅ローン控除は、特に2022年以降開始分と、2021年までの開始分で要件などが大きく変わっています(控除率や合計所得金額要件など)。

また、令和6年以降で「調書方式」の住宅ローンを借り入れた場合は、住宅ローンの残高証明書が無くなり、国税当局の「年末残高情報」を利用してローン控除を受けるようになります。

年末調整の時期になって慌てることがないように、不明点があれば事前に調べたり勤務先に確認したりしておきましょう。

- 本記事で使用している申告書は令和7年のものであり、書式は今後変わる可能性があります。くわしくは国税庁ホームページをご確認ください。

執筆者:井上 美鈴(いのうえ みすず)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、一種外務員

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年12月5日現在)