外貨預金をはじめるには?仕組みやメリット、注意点も徹底解説!

この記事は9分20秒で読めます。

2021.1.27

初心者でもはじめやすい運用方法の1つとして人気のある外貨預金ですが、はじめてだと不安に感じる人も多いのではないでしょうか?ここでは、外貨預金をはじめる前に知っておきたいメリットや注意点について詳しくご紹介します。

外貨預金とは?メリットや注意点を解説

外貨預金とは、米ドル・豪ドル・ユーロなどの外国通貨建てで預け入れる預金のことです。預金は預金でも、私たちに馴染みのある円預金とは少し違います。そんな外貨預金のメリットについてまずはみていきましょう。

メリット1.相対的に高金利

外貨預金は円預金と同じように利息がつきます。通貨によって変わってきますが、外貨預金の金利は円預金に比べて相対的に高金利なことが多いため、預け入れておけばその分の利息を受け取ることができます。

利息や運用で得た収益を再び投資すれば、元本がどんどん膨らんでいく複利の効果が期待できますが、利息が多ければ多いほどこの複利の効果を大きくすることができます。

メリット2.為替変動による利益を受け取れる

外貨預金は金利の他にも、為替変動で利益を生むことがきます。為替変動とは外国為替市場で通貨の価値が変わることをいいます。「円高・円安」という言葉を聞いたことがある人も多いのではないでしょうか?これは、外貨に対する円の価値のことです。

「円高・円安」の具体的な例をあげると、1米ドル100円から90円に変われば、米ドルの価値は下がり、円の価値は上がるため「円高」になります。逆に、1米ドル100円から110円に変われば、米ドルの価値は上がり、円の価値は下がるため「円安」となります。

円高のときに円を外貨に交換し、円安のときに外貨を円に交換すれば、その差額分の利益を得ることができるのです。

注意点1.元本割れのリスク

では、外貨預金で気をつけることはなんでしょうか?

まずは、元本割れのリスクです。先ほど説明した為替変動は利益を生むこともできますが、タイミングによっては逆に元本割れをしてしまう可能性があります。

そもそもなぜ為替相場は日々変化するのでしょうか?一般的には、通貨と通貨の需要と供給のバランスで為替相場は変化するといわれています。

たとえば、日本企業からアメリカ企業へ輸出した場合、アメリカ企業からの利益は米ドルで受け取ることになりますが、日本企業は、従業員の給料や材料費などで円が必要になるため、米ドルを円に交換することになります。輸出が増えれば増えるほど、米ドルから円に交換する量が増える(円の需要が拡大)ため円高になる傾向があります。

また、日本の株価が上がれば日本株を買いたい外国投資家が増える(円の需要が拡大)ため、円高になることもあります。

これらは一例ですが、その他さまざまな要因によって、この需要と供給のバランスは変わってきます。

そのため、はじめは為替変動による「円高・円安」の予測が難しいですが、テレビやネットで簡単に為替相場は確認することができるので、だんだんと感覚が身についてくるでしょう。

注意点2.手数料がかかる

次に注意したいのが、外貨預金は手数料がかかるという点です。

外貨預金は、円から外貨に交換するときも、外貨から円に交換するときも一般的に手数料がかかります。為替相場を見て利益が出ていても、それが少額だと手数料分を引いてマイナスになってしまう可能性があるため要注意です。

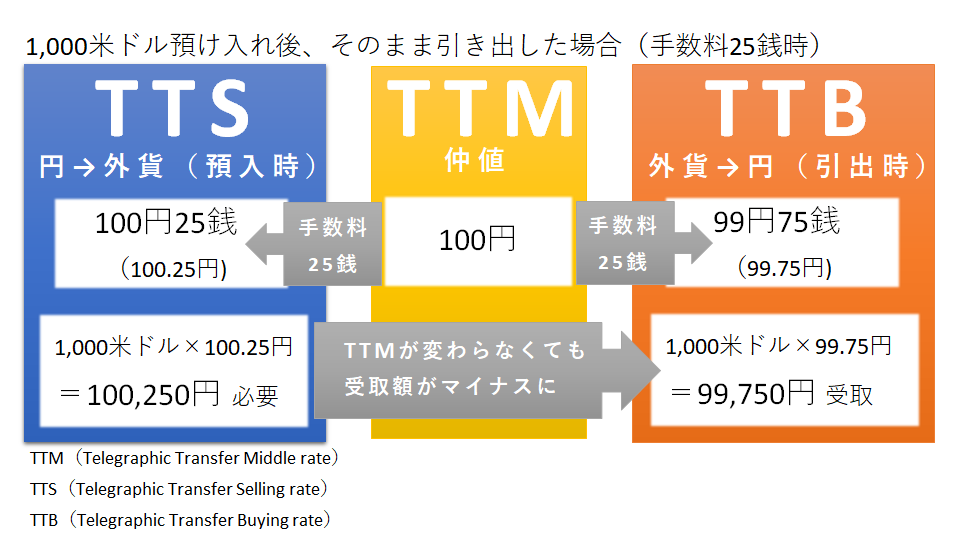

外貨の取引にはTTM(仲値)という基準レートを使用します。このTTMに取引手数料を加味したレートをTTS(円貨から外貨預金に預け入れる際の為替レート)・TTB(外貨預金から円貨で引き出す際の為替レート)といいます。実際に外貨預金取引をするときにはこのTTS・TTBを確認しましょう。

たとえば、円で1,000米ドル分を預け入れた後に、円で引き出すとレートが変わっていなくても手数料が引かれるため、円での受取額は少なくなってしまいます。

インターネットで取引した場合の手数料は、通貨や金融機関によっても変わってきますが、1円にも満たない場合がほとんどです。一方、店頭での取引は手数料も高くなる傾向があります。また、キャンペーンなどで手数料が安くなっていることもあるので取引前に確認してみましょう。

通貨の特徴は?

外貨預金で取引できる通貨はたくさんありますが、どんな通貨を選べばよいのでしょうか?一般的に、先進国で使用されている通貨は流通量も多く、比較的値動きも安定しています。一方で、新興国で使用されている通貨は金利が高いものが多いですが、値動きが大きいのが特徴です。そのため初心者は、米ドル、豪ドルのような流通量が多く、値動きが小さい通貨からまずは始めてみましょう。

米ドル

世界最大の経済大国、アメリカ合衆国が発行する通貨です。世界の基軸通貨として利用されています。

毎月月初に発表される米雇用統計の内容などによって、為替相場が左右されることがありますが、アメリカの政治・経済に関する情報は日本でも入手しやすく、初心者でも保有しやすい通貨といえます。また、海外旅行のときに預金している外貨を使うことができます。

豪ドル

石炭など鉱物資源が豊富なオーストラリアで使われる通貨。資源の商品市況に影響を受けやすいと言われています。先進国の中でも金利が高いのが特徴です。

外貨預金以外に為替を使った運用方法ってあるの?

ここまで外貨預金について説明してきました。では為替を使った運用方法には他にどんなものがあるのでしょうか?

FXも為替取引!でも外貨預金より高リスク

FX取引の最大の特徴は「レバレッジ効果」です。レバレッジ効果とは、担保となる資金(証拠金)を預けることにより、元手が少額でも大きい金額で取引ができることをいいます。日本国内の場合レバレッジは最大25倍のため、例えば10万円の資金が手元にあれば1米ドル100円の場合で最大250万円(25,000米ドル)まで資金を投下することが可能です。

値動きが1円円安に動いただけでも2万5千円の利益が出ますが、逆に円高なら2万5千円の損失となります。仮に4円円高に動けば、証拠金の10万円を損失してしまうため、4円以上円高になった場合は一般的には預けている証拠金以外に追加で証拠金が必要になります。

このように、為替取引という点では外貨預金と似ていますが、レバレッジ効果がある分ハイリスク・ハイリターンの取引となります。

投資信託にも外貨資産が組み込まれている!

投資信託の中でも「海外債券型ファンド」や「海外株式型ファンド」といった外貨資産が組み込まれているファンドは、為替の影響を受けます。

このように外貨資産は外貨預金だけではなく、さまざま運用商品に含まれているので、資産運用を考えている人は、為替の仕組みを学べる外貨預金から始めてみることをおすすめします。

運用は余裕資金で

仕組みは理解したものの実際やってみるのは怖いと思う人も多いかもしれません。しかし、外貨預金は少額(1通貨単価)から始めることができます。つまり、1米ドル100円であれば、100円から始めることができます。少額でも始めてみることで、外貨預金の仕組みや為替相場について身をもって学ぶことができます。

また、初心者におすすめな運用手法の一つとして、ドルコスト平均法があります。ドルコスト平均法とは、定期的に円貨単位で一定金額ずつ外貨を購入する手法をいいます。円高の時には多く購入でき、逆に円安の時には少なく購入することになるので、購入単価を平準化させる効果が期待できます。

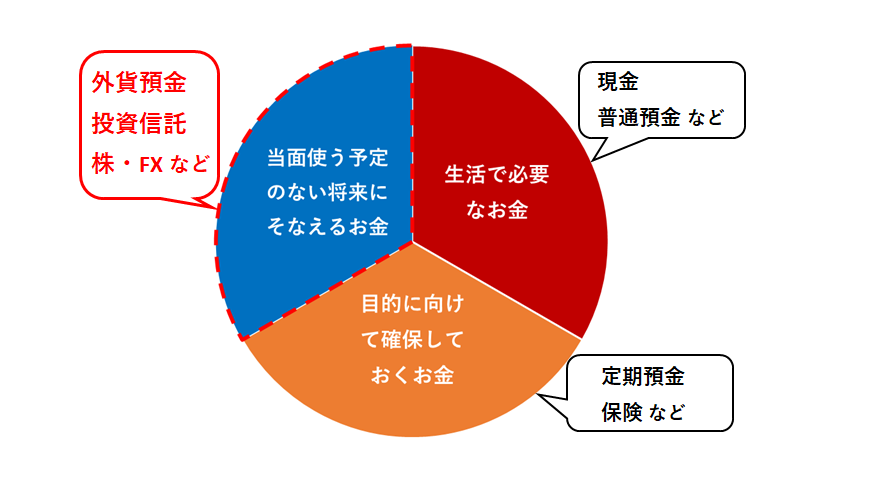

また運用は元本割れのリスクがあるため余裕資金でやることが重要です。まずは、手元の金融資産をつぎの3つに分けてみましょう。

- 生活で必要なお金(光熱費や食費、学費、医療費など)

- 目的に向けて確保しておくお金(結婚式や住宅購入など)

- 当面使う予定のない将来にそなえるお金(老後の生活費など)

この3つ中の「当面使う予定のない将来にそなえるお金」の範囲で運用をするようにしましょう。すでにある程度の貯蓄のある人は外貨預金や投資信託といった複数の運用商品を購入し、値動きのリスク分散をしてもいいですし、今はそんなに貯蓄のない人でも先ほど紹介した「ドルコスト平均法」を使って、毎月一定額をつみたてることで、将来にそなえるお金の準備ができますね。

外貨預金をはじめてみよう!

このように外貨預金の仕組みはそこまで難しくありません。

今後、物価があがったり、大きく円安になったりすることがあるかもしれません。そんなとき円しか持っていなければ、資産が目減りしてしまいますよね。そういった将来への対策としても資産運用は大切です。

外貨預金を始めるには外貨預金専用の口座が必要ですが、スマホやパソコンで口座開設から取引までできる金融機関がほとんどです。まずは、何かあったときでも相談しやすい普段使っている銀行に口座を作ってみてはいかがでしょうか?

執筆者:株式会社三菱UFJ銀行

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

株式会社 三菱UFJ銀行

(2022年3月28日現在)