ボーナスの平均支給額はいくら?計算方法や上手な使い道も解説

- 2022年7月27日

- 2023年1月1日

まとまった資金が手に入るボーナスは、年間の資金計画を立てるうえで非常に重要な収入の一つになります。

ボーナスの平均支給額は、年齢や産業、企業規模等によって異なります。平均的にどれくらいのボーナスが支払われるかを知り、将来設計に役立てましょう。

この記事では、ボーナスの基礎知識や年齢別、産業別等の平均支給額について、ファイナンシャルプランナーが解説します。

ボーナスの一般的な使い道や、おすすめの使い方についても解説するので、ボーナスをより有意義に使いたい方はぜひ参考にしてください。

目次

ボーナスの支給日や計算方法とは?

ボーナスの平均支給額を紹介する前に、まずはボーナスの支給日や計算方法等、知っておきたいボーナスの基礎知識を解説します。

支給日は企業ごとに異なる

ボーナスの支給日や支給額は、法律で定められていないため、企業がある程度自由に決定できます。一般的には、夏季と冬季の年2回に分けて支給されますが、年3回ボーナスを支給する企業や、そもそもボーナスを支給しない企業もあるのです。

ボーナスの支給回数が多いほど年収も多くなると思われるかもしれませんが、ボーナスの支給回数は、必ずしも年収と比例するわけではありません。ボーナスの支給回数が少ない企業は、その分、月々の給与を増やしている可能性もあるからです。

企業の年収を調べる際は、月々の給与とボーナスの金額、ボーナスの支給回数を確認し、トータルで把握するようにしましょう。

計算方法は「基準額×平均支給月数×評価係数」

ボーナスの金額は、「基準額×平均支給月数×評価係数」で計算されるのが一般的です。

基準額とは「基本給と各種手当てを含めた金額」を指し、平均支給月数は「ボーナスの所定内給与に対する割合の平均」のことです。また、評価係数は、人事評価の結果で決まる数値で、人によって異なります。

計算式をより単純化すると、ボーナスの支給額は、月々の給与(基準額)の○ヵ月分(平均支給月数)に、人事評価の結果(評価係数)を反映させたものといえるでしょう。

例えば、基準額:30万円、平均支給月数:2ヵ月、評価係数:1.2の場合は、「30万円×2ヵ月×1.2」で、ボーナス支給額は72万円となります。

「手取り」と「額面」の違いを知る

ボーナスは、会社の給与規定で計算された額面どおり支払われるわけではありません。ボーナスの額面からは所得税と社会保険料が控除され、控除後の金額が手取り金額として支払われます。

控除額は、所得や扶養人数、健康保険組合等によって異なりますが、額面のおよそ2割が目安です。ボーナスの額面金額が60万円の場合、手取り金額はおよそ2割減の約48万円となります。

【年齢・産業・企業規模・学校別】一人あたりのボーナス平均支給額

厚生労働省の毎月勤労統計調査によると、2021年度の一人あたりのボーナス平均支給額は、年間約76万円です。

これをふまえて、年齢、産業、企業規模、学校によってボーナスの平均額がどのように変化するのか、統計データに基づいたボーナス平均支給額を解説します。

年齢別

年齢別ボーナス平均支給額

| 年齢 | 年間賞与その他特別給与額(円) |

|---|---|

| ~19歳 | 143,600 |

| 20~24歳 | 376,100 |

| 25~29歳 | 648,100 |

| 30~34歳 | 778,400 |

| 35~39歳 | 910,200 |

| 40~44歳 | 1,006,100 |

| 45~49歳 | 1,068,500 |

| 50~54歳 | 1,172,300 |

| 55~59歳 | 1,146,700 |

| 60~64歳 | 661,300 |

| 65~69歳 | 360,100 |

| 70歳~ | 252,100 |

年齢別のボーナス平均支給額を見ると、最も金額が高いのは50~54歳で117万2,300円、最も金額が低いのは19歳以下で14万3,600円です。

年齢が高くなるにつれてボーナスの平均支給額も上がっており、早期退職や定年を迎える50歳台後半以降は、支給額が少しずつ減っています。年齢によって平均支給額に大きな差があるのは、年齢が高くなるほど基本給が上がる、年功序列制を採用している企業が多いためといえるでしょう。

また、賞与は勤労実績等によって支払われるため、就職したばかりの新入社員には夏季賞与が支払われない場合があります。

産労総合研究所の調査によると、新入社員に「何らかの夏季賞与を支給する」とした企業は83.3%、「支給しない」とした企業は9.1%でした。さらに、夏季賞与を支給する企業のうち、「一定額(寸志等)を支給」する企業は63.1%となっています。

新入社員の夏季賞与は、支払われないか、支払われても金額はそれほど多くないと考えてよいでしょう。

なお、2021年4月に入社した社員の夏季賞与の平均支給額は、大学卒で9万1,117円、高校卒で7万3,276円となっています。

出典:

厚生労働省 令和3年賃金構造基本統計調査「学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額」

産労総合研究所「2021年度 決定初任給調査」

厚生労働省 令和3年賃金構造基本統計調査「学歴、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額」

産労総合研究所「2021年度 決定初任給調査」

産業別

産業別ボーナス平均支給額

| 業種 | 令和3年夏季(円) | 令和3年年末(円) | 年度計(円) |

|---|---|---|---|

| 調査産業計※ | 380,268 | 380,787 | 761,055 |

| 鉱業、採石業等 | 487,432 | 587,736 | 1,075,168 |

| 建設業 | 495,958 | 490,735 | 986,693 |

| 製造業 | 492,661 | 502,134 | 994,795 |

| 電気・ガス業 | 867,560 | 794,941 | 1,662,501 |

| 情報通信業 | 665,248 | 671,032 | 1,336,280 |

| 運輸業、郵便業 | 322,898 | 328,857 | 651,755 |

| 卸売業、小売業 | 357,487 | 344,023 | 701,510 |

| 金融業、保険業 | 643,656 | 625,813 | 1,269,469 |

| 不動産・物品賃貸業 | 499,325 | 499,336 | 998,661 |

| 学術研究等 | 653,687 | 594,138 | 1,247,825 |

| 飲食サービス業等 | 47,083 | 56,091 | 103,174 |

| 生活関連サービス等 | 135,034 | 127,657 | 262,691 |

| 教育、学習支援業 | 499,483 | 520,472 | 1,019,955 |

| 医療、福祉 | 275,482 | 308,301 | 583,783 |

| 複合サービス事業 | 425,436 | 472,170 | 897,606 |

| その他のサービス業 | 230,618 | 222,276 | 452,894 |

- 調査対象である全業種(鉱業・採石業等からその他のサービス業まで)の平均値

産業別のボーナス平均支給額は業種によって大きく異なり、最も平均額が高いのは「電気・ガス業」で、夏季は86万7,560円、冬季(年末)は79万4,941円です。より多くボーナスをもらいたい場合は、業界選びも重要といえるでしょう。

出典:

厚生労働省「毎月勤労統計調査」

「令和3年9月分結果速報等 ≪特別集計≫令和3年夏季賞与(一人平均)」

「令和4年2月分結果速報等 ≪特別集計≫令和3年年末賞与(一人平均)」

厚生労働省「毎月勤労統計調査」

「令和3年9月分結果速報等 ≪特別集計≫令和3年夏季賞与(一人平均)」

「令和4年2月分結果速報等 ≪特別集計≫令和3年年末賞与(一人平均)」

企業規模別

企業規模別ボーナス平均支給額

| 人数 | 令和3年夏季(円) | 令和3年年末(円) | 年度計(円) |

|---|---|---|---|

| 500人以上 | 636,176 | 621,724 | 1,257,900 |

| 100~499人 | 417,894 | 424,899 | 842,793 |

| 30~99人 | 338,240 | 344,921 | 683,161 |

| 5~29人 | 265,204 | 273,064 | 538,268 |

夏季賞与、年末賞与どちらも、企業規模が大きくなるほどボーナスの平均支給額は高くなる傾向です。ボーナスは企業の業績にも影響されるため、より売上の高い大企業のほうが、平均支給額が高いと考えられるでしょう。

出典:

厚生労働省「毎月勤労統計調査」

「令和3年9月分結果速報等 ≪特別集計≫令和3年夏季賞与(一人平均)」

「令和4年2月分結果速報等 ≪特別集計≫令和3年年末賞与(一人平均)」

厚生労働省「毎月勤労統計調査」

「令和3年9月分結果速報等 ≪特別集計≫令和3年夏季賞与(一人平均)」

「令和4年2月分結果速報等 ≪特別集計≫令和3年年末賞与(一人平均)」

最終学歴別

最終学歴別ボーナス平均支給額

| 最終学歴 | 平均支給額(円) |

|---|---|

| 中学校 | 442,700 |

| 高等学校 | 693,000 |

| 専門学校 | 725,100 |

| 高等専門学校・短期大学 | 897,600 |

| 大学 | 1,167,400 |

| 大学院 | 1,806,800 |

最終学歴別では大学院卒のボーナス平均支給額が最も高く、180万6,800円です。また、最も金額が低いのは中学校卒の44万2,700円となっており、最終学歴によってボーナス額に大きな差が出ていることがわかります。

出典:厚生労働省「令和3年賃金構造基本統計調査」

【アンケート】ボーナスの使い道で最も多いのは?

ボーナスをもらった方はみなさんどのように使っているのでしょうか。

ボーナスの使い道について、直近3年以内にボーナスをもらったことがある会社員、男女400名を対象に、下記の内容でアンケートを実施しました。アンケート結果とともに内容を解説していきます。

【調査概要】

調査方法:インターネットでのアンケート

対象者:直近3年以内にボーナスをもらったことがある会社員、男女400名

調査期間:2022年5月

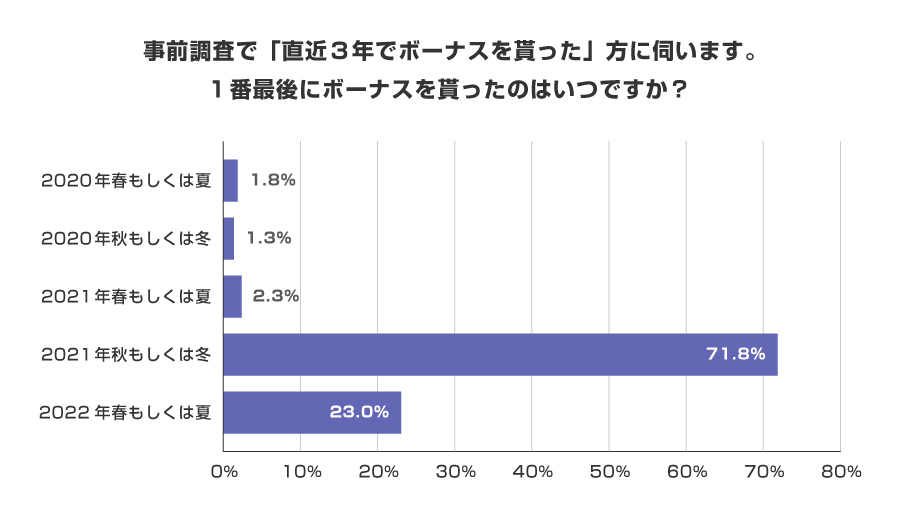

Q1 最後にボーナスをもらったのはいつですか?

2021年秋以降にボーナスを支給された方が合わせて90%を超えており、ほとんどの方が、コロナ禍であっても予定通りボーナスが支給されていることがわかりました。

また、2021年秋もしくは冬と2022年春もしくは夏で数値が二分されているのは、調査を実施した2022年5月時点で、すでに春のボーナスを支給されていた方がいたためとも考えられます。

今後も新型コロナウイルス感染症の拡大やロシアのウクライナ侵攻等、不透明な社会情勢が続くと予想されるため、それらが企業に与える影響によっては、安定的にボーナスが支払われなくなる可能性もあるでしょう。

ボーナスが入ったとしても、貯蓄をしたり、資産運用を行ったりする等、将来のライフスタイルの変化に備えることが大切です。

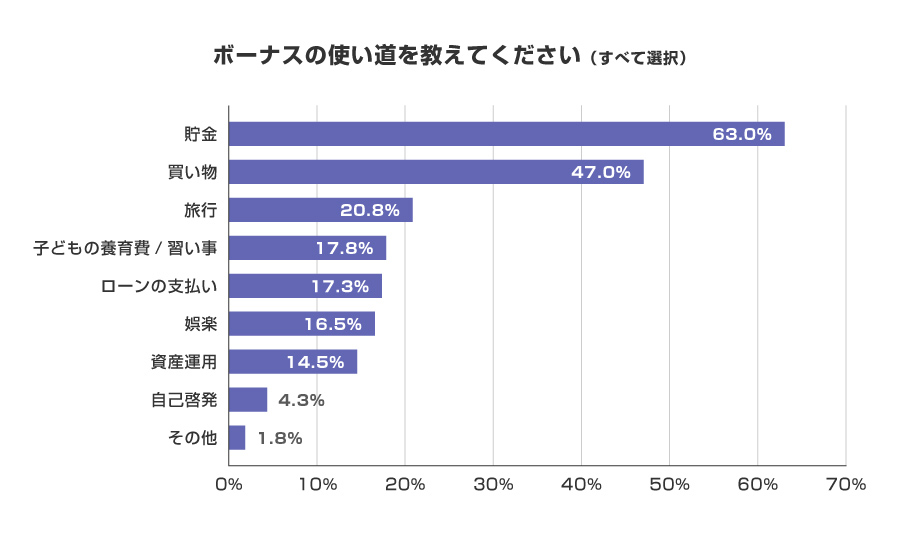

Q2 ボーナスの使い道を教えてください

ボーナスの使い道は貯金が最も多く、次に買い物、旅行と続いています。不安定な社会情勢が続いているため、収入が途絶える可能性を考え、当面の生活費を確保するために、貯蓄する人が多いといえるでしょう。

将来に備える方法には、貯蓄だけでなく資産運用もありますが、アンケート結果を見ると、ボーナスを資産運用に使った方は14.5%にとどまっています。

貯金に比べると、ボーナスを資産運用に使う人は割合としては少ないですが、将来のことを考えると、ただ資金を銀行へ預けるだけではなく、積極的に資産運用していくことも大切です。記事後半でおすすめの資産運用について解説していますので、記事を参考にしてみてください。

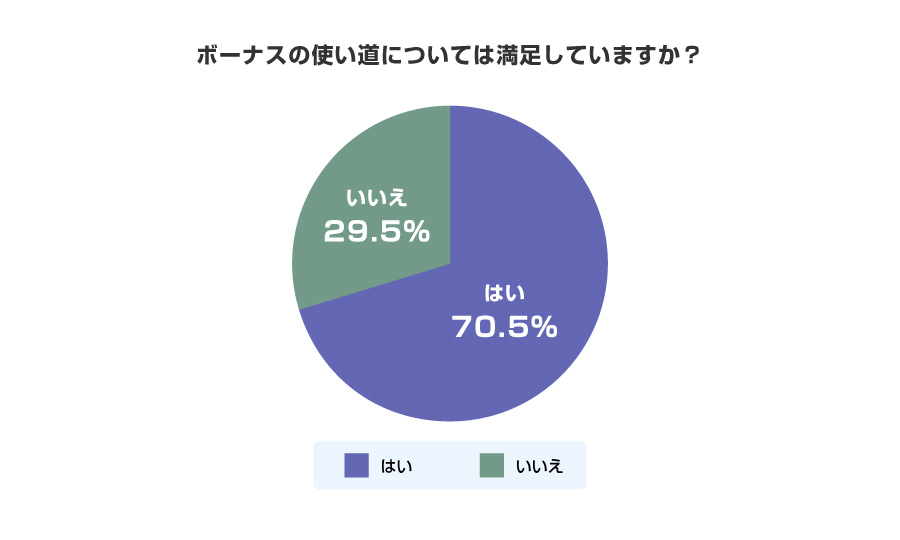

Q3 ボーナスの使い道については満足していますか?

ボーナスの使い道については、70%程度の方が満足しています。一方で、残りの約30%の方は満足していないようです。その理由を次の質問で見ていきましょう。

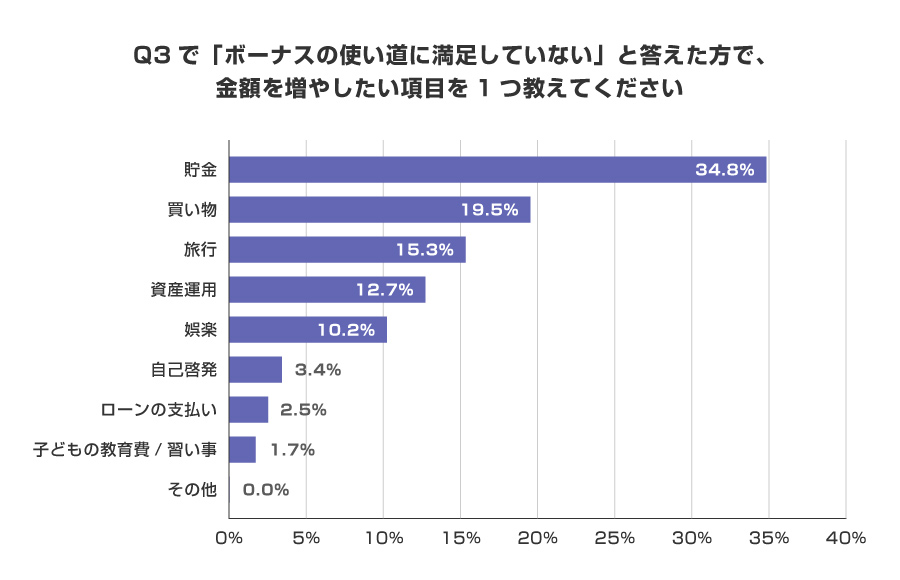

Q4 Q3で「ボーナスの使い道に満足していない」と答えた方で、金額を増やしたい項目を1つ教えてください

貯金や買い物、旅行にボーナスを使いたいと思っている方が多い傾向です。

Q1で回答の上位だった、ローンの支払いや子どもの教育費等、ボーナスを、必要な支払いに割り振ったために、ほかのことにお金を使えなくなった等、思うようにボーナスを使えなかった理由は人によってさまざまでしょう。

また、使い道に満足していない方のなかには、資産運用に興味がある方も一定数いることがわかります。資産運用に少しでも興味がある方は、まずは投資信託や株式投資等、少額から始められる資産運用を検討しましょう。

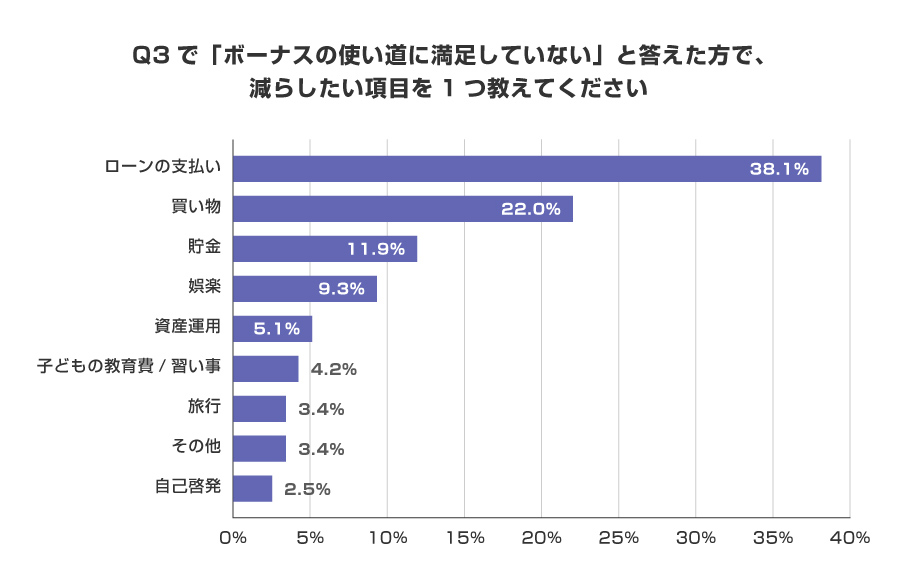

Q5 Q3で「ボーナスの使い道に満足していない」と答えた方で、金額を減らしたい項目を1つ教えてください

一方、ボーナスの使い道に満足していない方のなかでは、ローンの支払いや買い物に使う金額を減らしたい方が多い傾向です。

ローンを支払っている方のなかには、賞与が支払われる時期の返済額が多くなるように契約をしている方も多いかもしれません。その場合、ローン返済が最優先になってしまい、ほかのことにお金を割り振りづらくなってしまいます。

繰り上げ返済をするとローンの全体額を減らせるため、ボーナスでのローン返済が多い場合は、繰り上げ返済を検討してみるのもよいかもしれません。

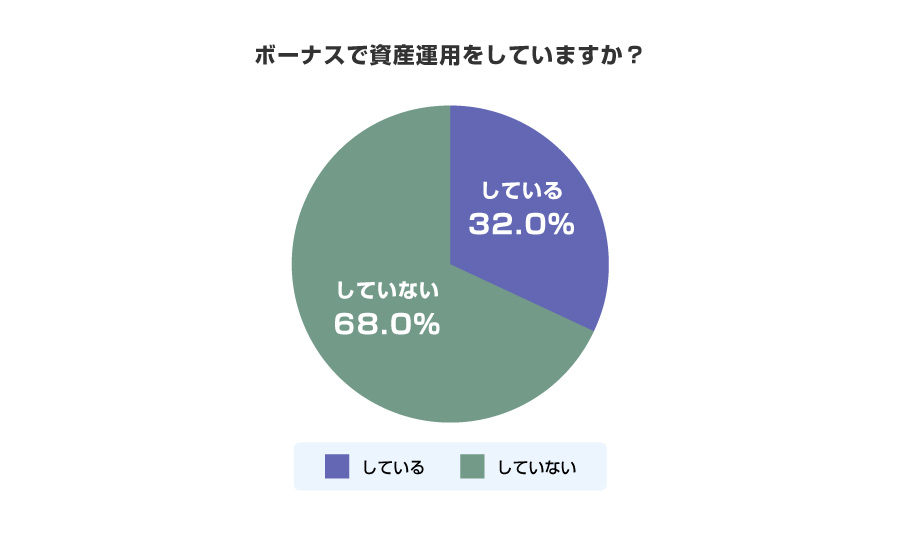

Q6 ボーナスで資産運用をしていますか?

ボーナスで資産運用している方は32%、していない方は68%となっており、資産運用していない方のほうが多い結果となりました。

Q2でもあったように、大半の方は貯金や買い物等にボーナスを使っており、資産運用にボーナスを割り振っている方はそれほど多くありません。

資産運用は月々数千円から始められるものや、ボーナスをもらった月だけ増額できるもの等、さまざまな種類があります。運用方法は柔軟に変更できるので、まずは少額からでもボーナスで資産運用を始めてみるのがおすすめです。

(なお、資産運用をしていると答えた方の人数はQ2とくらべてQ6のほうが多くなっていますが、この差はQ2は複数回答式、Q6は二者択一式であり、Q2では回答が資産運用以外の選択肢へ流れてしまったため、Q2とQ6の回答に差が出ている可能性があります。)

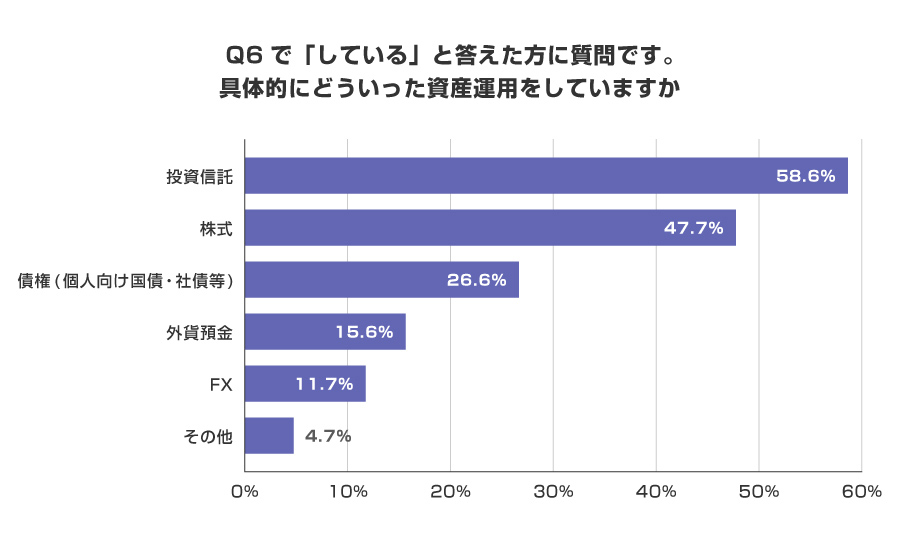

Q7 Q6で「している」と答えた方に質問です。具体的にどういった資産運用をしていますか?

投資信託が最も多く、続いて株式、債券の割合が多い傾向です。

投資信託と株式投資は、どちらも積立投資が可能という特徴があります。積立投資とは、少額を長期にわたって分散して投資する手法で、少額から始められるうえ、買い付けに手間がからないため、投資初心者におすすめの手法です。

少額を継続的に投資して買い付けのタイミングを分散させることで、購入価格の差を少なくする(平準化する)効果を得られ、リスク軽減効果も期待できます。

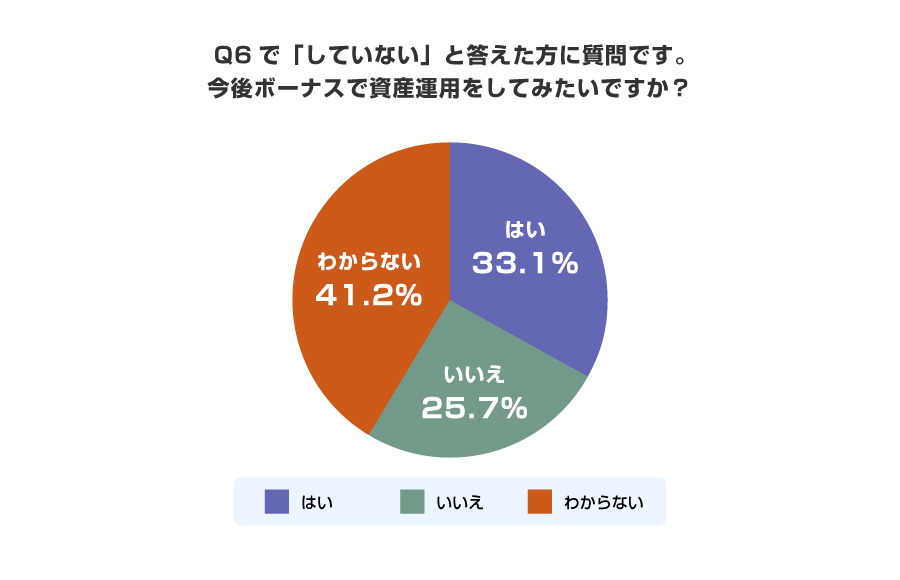

Q8 Q6で「していない」と答えた方に質問です。今後ボーナスで資産運用をしてみたいですか?

資産運用をしていない方のなかでは、資産運用に興味がある方、興味がない方がそれぞれ3割程度いた一方、わからないと回答した方が最も多い結果となりました。

興味がない方は、資産運用するよりも、貯蓄のような安全資産や娯楽にボーナスを使いたいと考えているのかもしれません。

また、資産運用したいかわからないと回答している方のなかには、資産運用に関する知識があまりなく、資産運用のメリットがわからない方もいるでしょう。

資産運用の基本的な知識を学ぶと、実際に資産運用してみようという気持ちがでてくるかもしれません。まずは基本的なところから学習を始めましょう。

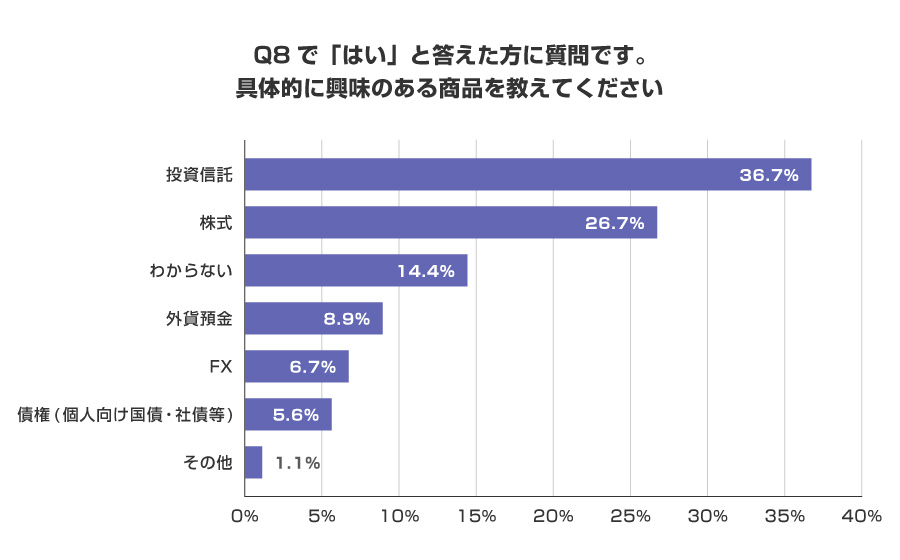

Q9 Q8で「はい」と答えた方に質問です。具体的に興味のある商品を教えてください

資産運用の経験者同様に、ボーナスを資産運用に割り振っていない方のなかでも、投資信託と株式に興味がある方が多い傾向です。

投資信託:投資家から集めた資金を投資のプロが運用し、得られた利益を投資家へ還元する仕組みを持つ金融商品

株式投資:企業が発行する株式を投資家が購入し、株式の売買等を通じて利益を得る投資手法。株式によっては配当金や株主優待を得られる

株式投資:企業が発行する株式を投資家が購入し、株式の売買等を通じて利益を得る投資手法。株式によっては配当金や株主優待を得られる

投資信託と株式投資はどちらも投資対象の種類が豊富であり、投資初心者でも始めやすい、資産運用の代表的な手法だといえるでしょう。

投資信託と株式投資はどちらもNISA制度を利用可能です。NISAは資産運用を促すために国が実施している非課税制度で、この制度を利用すると、一定の金融資産に対する運用益を非課税にできます。

NISA制度については記事の最後で詳しく解説しているため、興味がある方はそちらも併せてご確認ください。

また、アンケート結果では、資産運用に興味があっても、どのような金融商品があるかわからないという方も多いことがわかります。

金融商品の種類については、別の記事で詳しく解説していますので、興味がある方はぜひ読んでみてください。

ボーナスの「貯蓄の割合」はどれくらいがよい?

ボーナスのうち、どれくらいを貯蓄するのかはケースバイケースですが、貯蓄割合の目安はあるのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査(令和3年)」を参考に、単身世帯と二人以上の世帯における貯蓄割合の目安を見ていきましょう。

なお本調査における貯蓄には、預貯金だけでなく積立型保険商品、債券、株式、投資信託等の金融商品が含まれます。

単身世帯の場合

単身世帯のうち、臨時収入等があった方は45.6%、臨時収入等がなかった方は54.4%でした。臨時収入等があった方のうち、貯蓄に割り振った割合は以下のとおりです。

![[単身者世帯]臨時収入のうち貯蓄に割り振った割合](/column/others/img/b0027_img15.jpg)

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」をもとにトランス・コスモス株式会社が作成

単身世帯では臨時収入等を貯蓄に割り振らなかった方が3割程度いる一方、60%以上を貯蓄に割り振った方も30%程度います。

単身世帯は生活費が1人分で済み、臨時収入等をどのように使うか自由に選べるため、二人以上の世帯よりも貯蓄がしやすいといえるでしょう。

ただし、単身世帯はお金の使い道の自由度が高いからこそ、貯蓄に対する意識も薄れてくるかもしれません。お金の使い過ぎを減らし、ライフスタイルの変化にともなう資金不足で困ることのないよう、ボーナスの30%程度を目安に貯蓄するとよいでしょう。

出典:金融広報中央委員会 家計の金融行動に関する世論調査[単身世帯調査]令和3年

二人以上世帯の場合

二人以上世帯の場合、臨時収入等があった方は57.8%、臨時収入等がなかった方は42.2%でした。臨時収入等があった方のうち、貯蓄に割り振った割合は以下のとおりです。

![[二人以上世帯]臨時収入のうち貯蓄に割り振った割合](/column/others/img/b0027_img16.jpg)

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」をもとにトランス・コスモス株式会社が作成

二人以上世帯も、単身世帯と同様に、貯蓄しなかった方は約30%程度です。一方、臨時収入等のうち半分以上を貯蓄する方の割合は少なく、貯蓄する割合が単身世帯と比べて全体的に低いことがわかります。

二人以上世帯の場合、教育資金や住宅購入資金に臨時収入等を使う方が多く、貯蓄できる額が少ないことが考えられるでしょう。

世帯の状況によって異なりますが、二人以上世帯はボーナスの20%程度を目安に、貯蓄するのがおすすめです。

出典:金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査]令和3年

【初心者向け】ボーナスをNISAで運用する方法

ボーナスの使い道に迷う場合や、生活費に余裕がある場合は、資産運用を検討してみてはいかがでしょうか。

投資のタイミングや投資する金融商品を分散させると、投資におけるリスクを低減でき、比較的安定した運用が期待できます。

金融商品にはさまざまな種類がありますが、なかでもおすすめの商品2つを紹介します。

株式投資

株式投資とは、企業が発行した株式を投資家が売買し、値上がり益や配当金を得る手法です。企業によっては、投資家(株主)に対して商品券や自社製品等を送る株主優待を行っている場合もあり、株式投資の魅力の一つとなっています。

株式投資によって得られる利益は株式の価値に左右され、株式の価値は企業の業績によって変動するのが特徴です。業績がよければ株式の価値が上がりますが、最悪の場合、企業の倒産によって株式の価値が大きく下がってしまう可能性もあるため注意しましょう。

1つの株式に一度に全額を投資するのではなく、複数回に分けて投資するか、複数の株式に分散させて投資すると、株価下落等のリスクを減らしやすくなります。

投資信託

投資信託とは、投資家から集めた資金をもとに、投資のプロが株式や債券を運用し、運用によって得た利益を投資家へ還元する仕組みを持つ金融商品です。

少額から利用でき、投資のプロが運用してくれるため投資初心者でも始めやすく、投資の手間もかかりません。また、複数の株式や債券等を組み合わせて購入するため、手軽に分散投資できるのも投資信託のメリットの一つです。

ただし、投資信託のなかには、購入時や運用時に手数料がかかる商品もあります。手数料等のコスト負担をできるだけ減らしたい場合は、購入手数料がかからない「ノーロード型」の商品を選ぶとよいでしょう。

投資信託は、定期積立を行うことで購入単価が平準化されるため、長期運用しやすくなります。ボーナスを一括して運用するか、積み立てて運用するかは、ライフスタイルや目的に合わせて選択しましょう。

また、初めて資産運用する方にもおすすめなのが、NISA制度を使った資産運用です。

NISAとは、より多くの国民に投資による資産形成を促すために国が定めた制度で、この制度を利用すると、対象の金融商品から得られた利益が非課税になります。

NISAには大きく分けて2種類ある

NISAには大きく分けて「NISA」「つみたてNISA」の2種類があり、投資対象や非課税枠が異なります。NISA制度は2024年に制度改正を予定しているため、これからNISAを利用される方は、最新の情報に注意しましょう。

なお、17歳以下の方を対象としたジュニアNISAもありますが、本記事では割愛します。

NISA

NISAは2014年に始まった国の非課税制度で、日本に住んでいる18歳以上の方なら原則誰でも利用できます。NISAを利用するなら、1人1口座のみ開設できるNISA口座(非課税口座)を開設するところから始めましょう。

NISAでは、毎年120万円を上限として最長5年間、計600万円までの範囲で購入した金融商品に対し、配当金・分配金・譲渡益が非課税になります。

NISAで運用できる金融商品は、株式投資と投資信託の2種類です。

株式投資:上場株式

投資信託:公募株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)等

投資信託:公募株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)等

NISAは投資対象の範囲が広く、年間の非課税枠も大きいため、自由に多くの金額を投資したい方におすすめの制度といえるでしょう。

つみたてNISA

つみたてNISAは、毎年40万円を上限として最長20年間、計800万円までの範囲で購入した金融商品に対し、配当金・分配金・譲渡益が非課税になる制度です。

投資対象は長期の積立・分散投資に適した一定の投資信託に限られており、NISAよりも投資可能商品が少なくなっています。

つみたてNISAは長期分散投資を後押しする制度のため、ボーナスで一括投資するのには向いていません。ボーナスを一括投資して運用したい方は、つみたてNISAよりNISAを利用するとよいでしょう。

NISAで利用できる金融商品については、次の項で詳しく解説していきます。

まとめ

ボーナスの金額は年齢や業界、企業規模等によって大きく異なります。ボーナスの平均支給額を知り、将来に向けた資金計画に役立てましょう。

貯蓄したり、趣味や娯楽等に使ったりと、ボーナスの使い道はさまざまです。生活費に余裕がある方は、まとまった収入を得られるこの機会に、資産運用を始めてみてはいかがでしょうか。

資産運用の対象となる金融商品は、本記事で紹介した投資信託や株式以外にも、国や企業が発行する債券や、外貨預金等もあります。

資産運用方法にはさまざまな種類があるため、特徴を比較して選びましょう。

執筆者:高橋 光世(たかはし みつよ)

執筆者保有資格:2級ファイナンシャル・プランニング技能士

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

金融商品仲介で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 当行は各委託金融商品取引業者とは別法人であり、金融商品仲介のご利用にあたっては、各委託金融商品取引業者の証券取引口座の開設が必要です。

- 金融商品仲介で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品・銘柄・取引金額・取引方法等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。各商品のリスクおよび手数料等の情報の詳細については、各商品の契約締結前交付書面、目論見書または販売用資料等でご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2024年12月16日現在)