投資信託とは?銀行員が解説!

更新日:2024年1月30日

あなたはお給料が入ったら、そのお金をどうしていますか?

ある程度は生活費として確保しつつ、なんとなく残りを貯蓄に回している、という方が多いのではないでしょうか?

現在、円預金の金利はかなり低く、せっかくもらったお給料を普通預金に入れっぱなしにしているだけでは、お金を増やすことはできません。

そのため、貯蓄の一部を充てて資産運用を始めている方もたくさんいらっしゃいます。

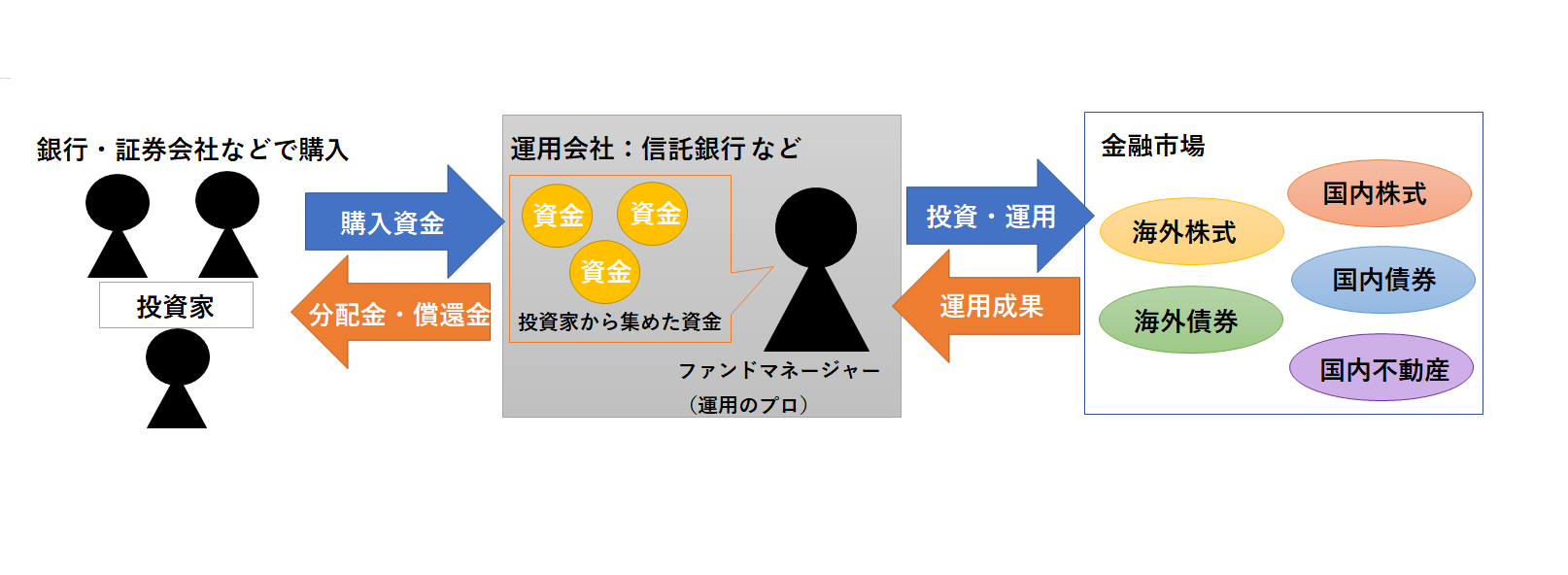

そもそも投資信託とは?投資信託の仕組みを解説!

投資信託はなぜ価格が変動するの?

投資信託はどうやって始めるの?

購入した投資信託はどうやって確認していくの?

投資信託を始めるメリットと注意点

メリット1 少額から始められる

メリット2 様々な商品から選べる

メリット3 プロが運用

メリット4 分散投資が出来る

注意点1 元本は保証されない

注意点2 手数料がかかる

- 購入時手数料・・・投資信託を購入するときにかかる手数料

- 運用管理費用・・・投資信託を保有している間、運用会社に支払われる手数料

- 信託財産留保額・・・投資信託を売却するときにかかる手数料

ただし、購入時手数料や信託財産留保額がかからない商品も存在します。

手数料がどれくらいかかるかは、選ぶ商品にもよりますので、手数料欄にも注目してみましょう。

銀行員が教えるおすすめの運用方法

一括購入は自分のタイミングで一定金額を購入することです。

一方、つみたて購入は、一定期間ごとに自動的に自分で設定した金額の投資信託を購入するしくみです。

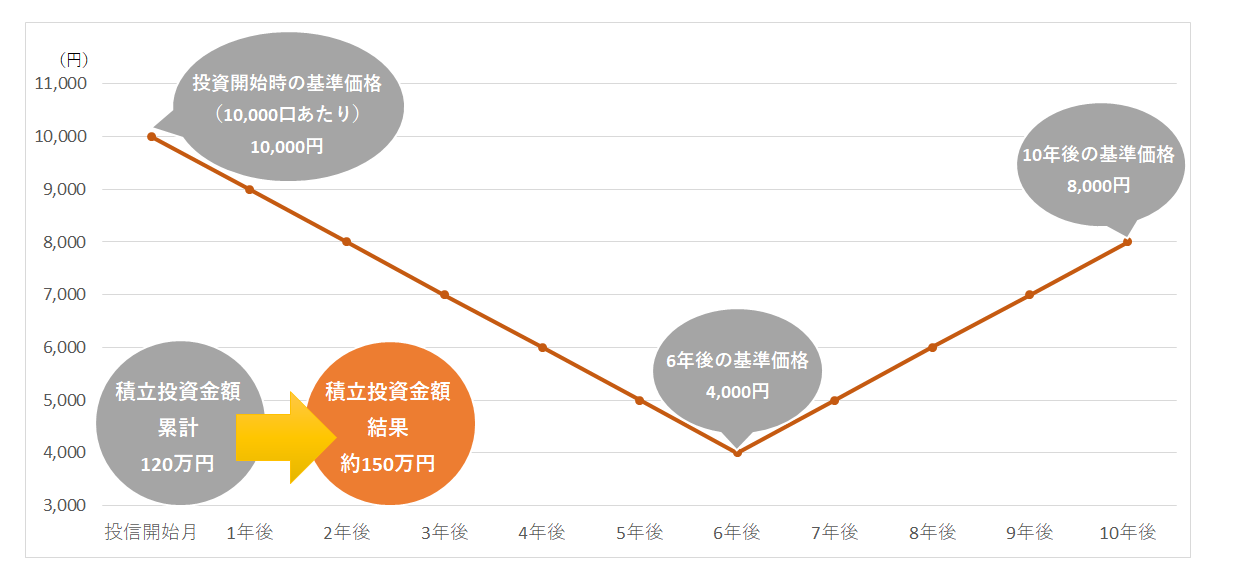

一括購入もつみたて購入も経験した銀行員の私が、初心者の方におすすめする方法はつみたて購入です。

このようにつみたて投資は時間を味方につけて利益を狙っていく方法です。毎月つみたてする金額は途中で変更することもできるので、少ない金額から始めてみて、後につみたて金額を増やすこともできますし、途中で金額を減らしてつみたてることもできます。

まずは自分の無理のない金額を設定しましょう。

実際に投資信託を買ってみてわかったこと

執筆者:株式会社三菱UFJ銀行

執筆者経歴:2015年入行。店舗窓口にて資産運用や金融商品のご案内を担当。

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会