確定申告の医療費控除とは?申請のやり方や計算方法について解説

- 2026年3月6日

医療費控除とは、1年間に支払った医療費が一定額を超えた場合に適用される所得控除です。適用された場合には課税所得を減らすことができるため、確定申告をすれば税金が還付される可能性があります。

今回は、医療費控除の適用要件や申請の流れ、控除額の計算方法を解説します。また、医療費控除に関するよくある疑問にFPがわかりやすく回答しますので、ぜひ参考にしてください。

目次

医療費控除とは?

医療費控除とは、本人や家族、親族のために支払った年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合に利用できる所得控除です。確定申告をすることで控除を受けることができます。

医療費控除は年末調整の対象外であるため、会社員の場合でも確定申告が必要です。

医療費控除が適用される要件

医療費控除は、下記の2つの要件に当てはまる場合に適用されます。

- 納税者が、本人または本人と生計を一にする配偶者やその他の親族のために支払った医療費であること

- その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費がある場合は、実際に支払った年の医療費控除の対象となります。)

-

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

医療費控除の対象

ここでは、医療費控除の対象者と、控除の対象となる医療費、金額について見ていきましょう。

対象となる人

上述した適用要件1のとおり、医療費控除は本人だけでなく、本人と生計を一にする配偶者やその他の親族も対象となります。

「生計を一にする」とは、必ずしも同居家族のみを指すものではなく、納税者が生活費や学費、療養費などの送金を行っている親族も含まれます。

たとえば、母親が子どもからの仕送りで生活している場合、その子どもと母親は「生活を一にしている」ことになり、子どもが負担した母親の医療費は、その子どもの医療費控除の対象となります。

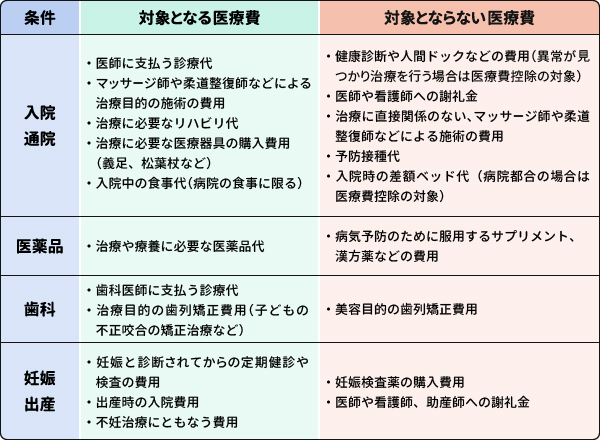

対象となる医療費

その年に支払った医療費が、すべて医療費控除の対象となるわけではありません。次のように、対象となるものとならないものがあります。

基本的に、治療目的の医療行為に対して支払った費用が医療費控除の対象です。病気の予防や美容など、治療を目的としないものは医療費控除の対象にはなりません。

医療費のほかに、通院にかかった交通費(電車、バスなどの公共交通機関を利用)も控除対象として認められる場合があります。ただし、タクシー代(公共交通機関を利用できない場合を除く)、自家用車で通院する場合のガソリン代や駐車場代などは対象にならないので注意しましょう。

対象となる金額

医療費控除の金額は最高200万円です。本人の分だけでなく、生計を一にする配偶者や親族のために支払った医療費を合算して申告できます。

また申告は世帯主が行わなくてはならないという決まりはありません。共働き世帯の場合、一般的には収入が多く、高い所得税率が適用される人が確定申告をする方が還付される金額が高くなります。

ただし、夫婦のどちらか一方の医療費が200万円に達している場合は合算せず、それぞれ申告する方が良いでしょう。

申請の流れと控除の計算方法

医療費控除の適用を受けるには、控除額を計算し、必要書類を作成したうえで申請手続きをする必要があります。医療費控除の申請手続きの流れと、控除額の計算方法を説明します。

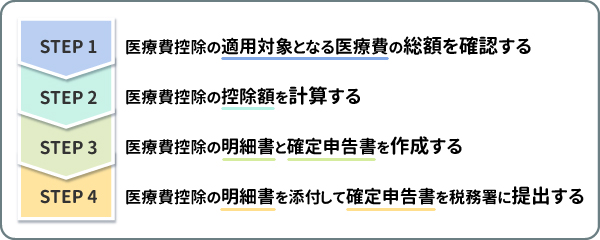

医療費控除を受ける流れ

医療費控除を受ける流れは、下記の4つのステップです。

まずは医療費の領収書や健康保険組合などから届く「医療費通知(医療費のお知らせ)」を基に、1年間に支払った医療費の総額を確認しましょう。

その医療費の総額と、控除を申請できる病院への交通費などとの合計が10万円(または総所得金額の5%)を超えていれば、医療費控除を受けられます。

控除の適用要件を満たしている場合は、医療費控除の明細書や確定申告書の作成に進みましょう。

また、国税庁ホームページの「確定申告書等作成コーナー」を利用して、画面案内に沿って入力すれば、税額などが自動計算されるためカンタンに作成することが可能です。

毎年2月9日以降、申告する年分の1月から12月までの保険診療分に係る医療費情報をマイナポータル連携を利用して、自動入力・自動計算で申告書を作成し、e-Taxによる送信ができます(保険診療分であっても、取得できない情報もあります)。

家族分の医療費情報を申告する場合は、事前にマイナポータルで代理人の登録を行うことで、申告書に自動入力できます。なお、代理人の登録には、家族のマイナンバーカードが必要、かつ、家族自身も事前にマイナポータルの利用者登録が必要です。

医療費控除の計算方法

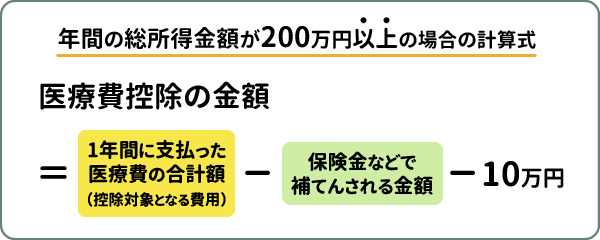

医療費控除は、年間の総所得金額が200万円以上の場合と、200万円未満の場合で計算式が異なります。

総所得金額とは、事業所得、不動産所得、給与所得などすべての所得を合計したものです。一定の繰越控除を受けている場合は、その適用後の金額を指します。

年間の総所得金額が200万円以上の場合

年間の総所得金額が200万円以上の場合は、下記の計算式を用いて控除額を計算します。

保険金などで補てんされる金額の具体例は下記のとおりです。

- 医療保険から支給される入院給付金

- 高額療養費制度の払い戻し分

- 出産育児一時金

保険金などで補てんされる金額は、その給付の目的となった医療費の金額が限度となります。支払った医療費より補てんされた金額の方が多い場合、他の医療費から差し引くことはできません。

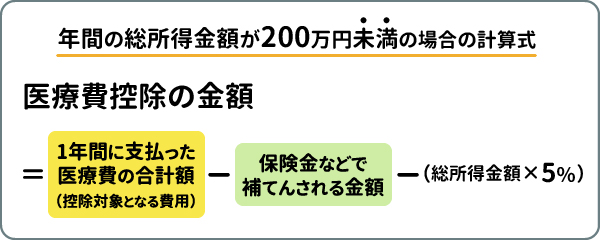

総所得が200万円未満の場合

総所得金額が200万円未満の場合は、10万円の代わりに「総所得金額×5%」を差し引いて計算します。計算式は下記のとおりです。

医療費控除の質問にFPが答えます!

ここからは医療費控除に関するよくある質問について、FPがわかりやすく回答します。

Q1「医療費控除の申請には、領収書が必要?」

領収書ではなく、「医療費控除の明細書」の添付が必要です。ただし、明細書の記載内容の確認のために、税務署から領収書の提示を求められる場合があります。医療費の領収書は、確定申告期限から5年間は自宅で保管しておきましょう。

Q2「医療費控除はいつからいつまで?期限を過ぎた場合は?」

基本的には、1月1日から12月31日に支払った医療費を、翌年の確定申告期間中に申告する必要があります。ただし、納めすぎた税金が戻ってくる還付申告の場合は、確定申告期間とは関係なく、翌年1月1日から5年間提出できます。5年以内であれば、さかのぼって申請可能です。

Q3「ふるさと納税をしたら、あわせて申告しないとならないって本当?」

本当です。医療費控除を受ける年は、ふるさと納税の分もあわせて申告しなくてはなりません。確定申告不要の「ワンストップ特例」が適用されないため、その年に行ったすべてのふるさと納税についても確定申告をして、寄附金控除の適用を受ける必要があります。忘れると申告漏れとなり、控除を受けられないため注意しましょう。

Q4「セルフメディケーション税制とは?」

医療費控除の特例として、スイッチOTC医薬品(医師によって処方される医薬品から、ドラッグストアで購入できるOTC医薬品に転用された医薬品)などの購入費用が世帯で年間12,000円を超えた場合に受けられる所得控除です(控除額は最高88,000円)。通常の医療費控除との選択適用のため、同じ年に通常の医療費控除と併用して受けることはできません。

まとめ

本人および生活を一にする親族のために支払った1年間の医療費が10万円、もしくは総所得金額の5%を超える場合は医療費控除を受けられます。家族が遠方に住んでいても、生活費や医療費などを送金している場合は適用要件を満たすため、その家族の医療費も漏れなく確定申告を行いましょう。

併せて、ふるさと納税は医療費控除と関係がないように思われがちですが、医療費控除を受ける年は「ワンストップ特例」が適用されなくなります。寄附金控除を受けるには、その年に行ったすべてのふるさと納税について確定申告が必要になる点にも注意しましょう。なお、マイナポータルと連携して、国税庁ホームページの「確定申告書等作成コーナー」を利用すると、申告書に自動で入力・計算されるのでカンタンに申告することが可能です。

また、自分は控除が適用されるのか、個人では判断が難しいこともあります。制度概要や申告内容に少しでも不安がある方は、税理士等の専門家へご相談ください。

\もしものために、そなえませんか?/

\もしものために、そなえませんか?/

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年3月6日現在)