住宅ローンの連帯保証人とは?必要になるケースや注意点を解説

更新日:2026年6月10日

住宅ローンでは原則、連帯保証人は必要ありません。ただし、連帯保証人が必要になるケースもあります。

本記事では、住宅ローンにおける連帯保証人とはどのようなものか、必要となるケースや注意点について解説します。

本記事では、住宅ローンにおける連帯保証人とはどのようなものか、必要となるケースや注意点について解説します。

目次

連帯保証人とは?

住宅ローンの連帯保証人とは、住宅ローンの契約者である主債務者が、契約どおりに返済できなくなった場合に代わりに返済を行う義務を負う人のことをいいます。連帯保証人は、主債務者と同等の責任を持ちます。そのため、住宅ローン契約者が毎月の返済ができなくなった場合、連帯保証人は返済を肩代わりしなければなりません。

住宅ローンの連帯保証人は原則不要

住宅ローン借入にあたっては、金融機関が融資対象となる土地・建物に抵当権を設定することが一般的です。主債務者が住宅ローンを支払えなくなった場合でも、金融機関は抵当権を行使することで残債を回収できる仕組みとなっているため、住宅ローンでは連帯保証人は原則不要とされています。

住宅ローンの連帯保証人が必要となるケース

基本的には連帯保証人を立てる必要はありませんが、住宅ローンの借入方法や審査結果によっては、連帯保証人が必要となる場合があります。

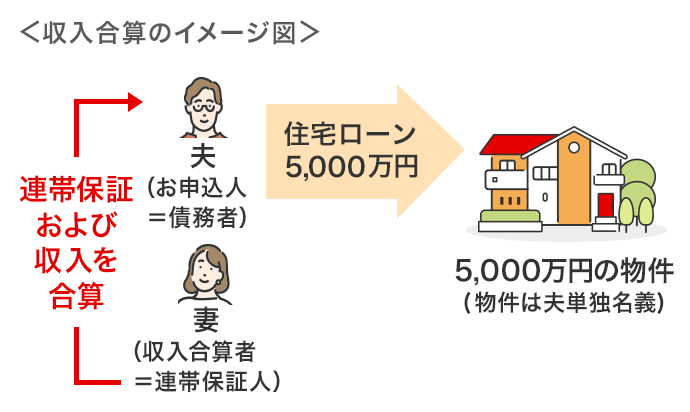

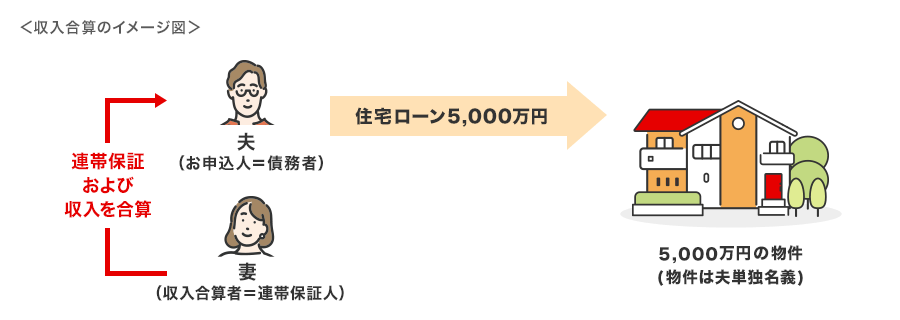

収入合算で借入する場合

単独の収入では希望する借入額に届かない場合に、配偶者や親の収入を合算して住宅ローンを借り入れする方法を「収入合算」といいます。収入合算では、ご契約いただく住宅ローンは1本となり、収入を合算する方は連帯保証人として契約を結ぶ必要があります。

\収入合算についてくわしくはこちら/

\収入合算についてくわしくはこちら/

住宅ローン審査で必要と判断された場合

住宅ローンの審査の結果、契約者単独では返済能力が不十分と判断された場合などには、連帯保証人を求められるケースがあります。

たとえば、収入や勤続状況、借入金額とのバランスなどを総合的に確認したうえで、金融機関が返済の確実性を高める必要があると判断した場合に、連帯保証人を求められることがあります。連帯保証人を立てることで希望の条件で借り入れが可能となる一方、連帯保証人には大きな責任が伴うため、内容を十分に理解したうえで検討することが大切です。

たとえば、収入や勤続状況、借入金額とのバランスなどを総合的に確認したうえで、金融機関が返済の確実性を高める必要があると判断した場合に、連帯保証人を求められることがあります。連帯保証人を立てることで希望の条件で借り入れが可能となる一方、連帯保証人には大きな責任が伴うため、内容を十分に理解したうえで検討することが大切です。

連帯保証人を立てる際の注意点

連帯保証人を立てる際に注意しておきたいポイントを整理します。

連帯保証人になれるのは配偶者や親子

連帯保証人となれるのは、基本的には同居している配偶者や親子などの近親者に限られます。同じ家族であっても、兄弟姉妹は原則として連帯保証人にはなれません。連帯保証人になれる人の範囲や条件は金融機関によって異なるため、事前に確認しておきましょう。

離婚しても連帯保証債務はそのまま残る

夫婦で住宅ローンを利用し、一方が連帯保証人となっている場合でも、離婚したからといって連帯保証人から外れることはできません。債務者が離婚したことは住宅ローン契約とは無関係の事柄であるため、離婚後であっても連帯保証人としての責任はそのまま継続します。

連帯保証債務が残っている以上、元配偶者が住宅ローンの返済を滞納した場合には、離婚後であっても連帯保証人が返済を行う必要があります。連帯保証人は主債務者とほぼ同等の責任を負う立場であり、金融機関から請求があった場合には支払いを拒むことはできません。さらに、主債務者が住宅ローンの返済を滞納し、連帯保証人も支払いを行わない場合には、担保として設定されている住宅の土地や建物が競売にかけられる可能性があります。特に離婚後もその住宅に住み続けている場合には、住居を失うおそれがあるため注意が必要です。

連帯保証人の死亡時は新たな連帯保証人が必要

連帯保証人が亡くなった場合は、その責任は原則として法定相続人に引き継がれます。ただし、限定承認や相続放棄により債務が引き継がれない場合には、新たな連帯保証人を求められることがあります。

連帯保証人を外すには

住宅ローン借入中に連帯保証人を外すことは容易ではありませんが、外すには次のような方法が考えられます。

- 住宅ローンを完済する

- 他の金融機関で連帯保証人を立てる必要のない住宅ローン借り換えを行う

- 住宅を売却してローンを完済する

まとめ

住宅ローンでは連帯保証人は原則不要ですが、借入方法や審査結果によっては必要となる場合があります。住宅ローンの返済は長期にわたるものです。「夫婦だから、家族だから」と安易に考えるのではなく、将来のリスクも想定したうえで、しっかり話し合い、慎重に検討することが大切です。

\くわしくはこちら/

\くわしくはこちら/

執筆者:井上 美鈴(いのうえ みすず)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、一種外務員

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年6月10日現在)