住宅ローンの本審査とは?必要な書類と審査の流れについて解説!

本記事では、住宅ローンの審査の流れ、必要書類や本審査申込時の注意点について解説します。

住宅ローンの本審査とは?事前審査との違い

審査にかかる期間の目安は、事前審査が1〜3営業日程度、本審査が必要書類提出後1〜2週間程度ですが、金融機関や申込人の状況、審査の混雑状況などによって前後する場合があります。

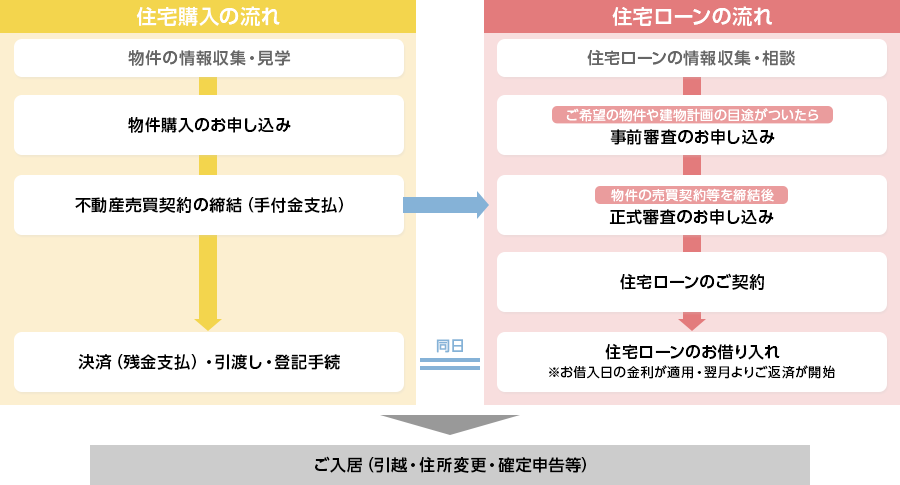

【住宅購入と住宅ローンの一般的な流れ】

- 受付状況等により審査に日数がかかる場合があります

住宅ローン本審査の必要書類

本人確認書類

- 顔写真付本人確認書類(運転免許証・マイナンバーカード等)

- 世帯全員が記載された住民票(発行後3か月以内)

- マイナポータルの健康保険証情報画面(または資格確認書)

各書類が有効期限内であることが必要となります。また、マイナポータルの健康保険証情報画面は勤務先や勤続年数を確認するための資料として、住宅ローンの審査において重視されます。マイナ保険証をお持ちでない方は、資格確認書の提出が必要です。

また、電子での申込ではない場合は、借入申込書への記入や実印押印が必要になります。その場合は、実印の確認のため、印鑑証明書(発行後3カ月以内)の準備も必要になります。

印鑑証明書や住民票は、市区町村役場や証明書類発行センターで入手できるほか、マイナンバーカードがある場合はコンビニエンスストア等に設置されているマルチコピー機で取得することもできます。

収入に関する書類

- 直近の源泉徴収票

- 住民税決定通知書または課税証明書

源泉徴収票は、会社員や公務員などの給与所得者に対して勤務先で発行される資料です。住民税決定通知書は自治体により名称が異なるケースがありますが、一般的に勤務先から毎年6月頃に配布されます。課税証明書は、自治体により名称が異なり、市区町村役場や証明書類発行センターで入手できます。

なお三菱UFJ銀行の場合は、ふるさと納税(寄付金控除)や医療費控除のためのみに確定申告している給与所得者の方は、上記の書類で対応します。

- 直近3年分の確定申告書一式

- 直近3年分の納税証明書

物件に関する書類

- 不動産売買契約書

- 重要事項説明書

- パンフレット・チラシ

- 不動産登記簿謄本(建物)

- 不動産売買契約書

- 重要事項説明書

- 工事請負契約書

- 建築確認済証および建築確認申請書

- 配置図・平面図・間取図・住宅地図

- 不動産登記簿謄本(土地・建物)

- 公図・地積測量図

工事請負契約書とは、建物建築やリフォームなど工事を発注する際に、注文者と工事請負者間で締結する契約書です。

建物建築やリフォーム等の工事が発生する場合は工事請負契約書を締結しますが、土地購入や建売住宅・中古戸建購入時は、工事請負契約書ではなく不動産売買契約書および重要事項説明書を締結します。このように、物件種類や工事有無によって必要書類に違いがあります。不動産登記簿謄本や公図・地積測量図は法務局で入手できますが、不動産会社やハウスメーカーで書類を準備してもらえるケースもあります。どの書類が必要になるかは、不動産会社や金融機関に確認のうえ準備しましょう。

該当する場合に関する書類

- 会社経営者・役員の場合:会社の決算書一式(直近3期分)

- 転職後3年未満の場合:職歴書

- 借り換えの場合:現在利用中のローン返済予定表、一定期間の返済が確認できる資料

住宅ローン本審査申込時の注意点

特に、事前審査後に収入や借入状況が変化した場合や、提出書類に不備や相違がある場合には、審査結果に影響を及ぼす可能性があります。

本審査に通らない主な理由については、以下のコラムでくわしく解説していますので、ご参照ください。

まとめ

記事提供:株式会社三菱UFJ銀行

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります