住宅ローンの金利の仕組みとは?基準金利と適用金利の違いについて解説!

- 2026年1月31日

住宅ローンを検討するにあたり、金利を重要視したい方は多いのではないでしょうか。

各金融機関の住宅ローンの情報には、基準金利や適用金利などいろいろな名称が付いた金利が記載されていますが、それぞれ金利の内容が異なります。

本記事では、住宅ローンの金利の仕組みについて、基準金利と適用金利の違いを踏まえて解説します。

各金融機関の住宅ローンの情報には、基準金利や適用金利などいろいろな名称が付いた金利が記載されていますが、それぞれ金利の内容が異なります。

本記事では、住宅ローンの金利の仕組みについて、基準金利と適用金利の違いを踏まえて解説します。

目次

住宅ローンの金利の仕組み

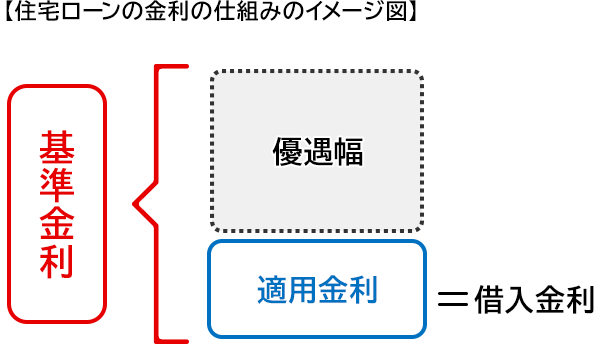

住宅ローンには基本となる基準金利があります。現在は基準金利で住宅ローンを借り入れする方はあまりおらず、基準金利から優遇幅を引いた適用金利(借入時の金利)で借り入れする方がほとんどです。

適用金利は、「基準金利-優遇幅=適用金利(住宅ローンの借入金利)」の計算式で算出します。

基準金利が住宅ローンの定価だとすれば、優遇幅は割引額、適用金利は割引後の価格と言い換えることができます。

では、基準金利や優遇幅についてくわしく説明していきます。

では、基準金利や優遇幅についてくわしく説明していきます。

基準金利とは

基準金利とは、金融機関が住宅ローンを提供する際に基準として設定する金利のことをいいます。住宅ローンの定価とイメージすると分かりやすいでしょう。基準金利は、金融機関が市場の金利動向や自社の資金調達コスト、リスク管理などを考慮して独自に決定しますが、元となる指標が違うため、変動金利か固定金利かによって金利が異なります。固定金利を選択する場合は借入時に決定された基準金利が該当の固定期間中変わらないのに対し、変動金利では市場金利の動向に応じて定期的に金利が見直されます。

優遇幅とは

優遇幅とは、基準金利から引き下げられる割引のことです。引下幅または優遇金利と呼ばれる場合もあります。優遇幅が大きいほど、実際の適用金利は低くなります。優遇幅は金融機関ごとに異なり、また申込内容や取引条件によっても変わります。

金融機関によって呼称は異なりますが、優遇幅のプランは「通期優遇型」と「当初優遇型」の2種類があります。主な違いは、優遇を受けられる期間と優遇幅の大きさです。

金融機関によって呼称は異なりますが、優遇幅のプランは「通期優遇型」と「当初優遇型」の2種類があります。主な違いは、優遇を受けられる期間と優遇幅の大きさです。

【通期優遇型】

住宅ローン返済期間中ずっと同じ幅の金利優遇を受けられるのが「通期優遇型」です。多くの場合、借入当初に変動金利を選択する場合に適用されます。

変動金利で借入中に固定金利に金利タイプ変更する場合も、優遇幅は変わりません。その場合、変更時点の固定金利の基準金利から優遇幅を引いた金利が適用金利となります。

住宅ローン返済期間中ずっと同じ幅の金利優遇を受けられるのが「通期優遇型」です。多くの場合、借入当初に変動金利を選択する場合に適用されます。

変動金利で借入中に固定金利に金利タイプ変更する場合も、優遇幅は変わりません。その場合、変更時点の固定金利の基準金利から優遇幅を引いた金利が適用金利となります。

【当初期間優遇型】

住宅ローンの借入当初は優遇幅が大きく、一定期間経過後は優遇幅が小さくなるのが当初期間優遇型です。多くの場合、借入当初に固定金利を選択する場合に適用されます。

「当初固定●年」など当初固定期間は金利優遇の恩恵を大きく受けられる反面、固定期間が終了すると優遇幅が小さくなるため、借入時点で当初期間終了後の優遇内容を確認しておきましょう。

住宅ローンの借入当初は優遇幅が大きく、一定期間経過後は優遇幅が小さくなるのが当初期間優遇型です。多くの場合、借入当初に固定金利を選択する場合に適用されます。

「当初固定●年」など当初固定期間は金利優遇の恩恵を大きく受けられる反面、固定期間が終了すると優遇幅が小さくなるため、借入時点で当初期間終了後の優遇内容を確認しておきましょう。

優遇幅の内容は住宅ローン契約時に決定し、完済まで内容を変えることはできません。

当初借入時に変動金利・固定金利のどちらを選ぶのかを踏まえて、ご自身の返済計画に合ったものを選びましょう。

当初借入時に変動金利・固定金利のどちらを選ぶのかを踏まえて、ご自身の返済計画に合ったものを選びましょう。

借入後は基準金利に注意が必要

ローン借入時には基準金利から優遇幅を引いた「適用金利」で比較検討しますが、基準金利が重要になるのは借入後です。

特に、変動金利で借入中の場合は注意が必要です。

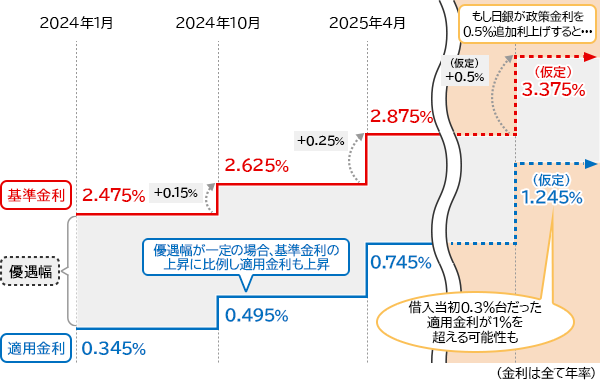

変動金利で通期優遇型で借入の場合、基準金利が横ばいの場合は適用金利は変わりません。しかし元となる基準金利が上がると、適用金利も上がります。反対に基準金利が下がると、連動して適用金利も下がります。

変動金利の基準金利の指標となる短期プライムレートは、日本銀行(以下、日銀)の政策の影響を受けます。長らく続いたマイナス金利政策下では変動金利の基準金利には大きな変化がありませんでしたが、2024年3月のマイナス金利解除を皮切りに日銀は追加利上げを実施しています。政策金利が引き上げれば短期プライムレートの上昇に連動して住宅ローンの基準金利、さらには適用金利も上がるため、変動金利で借入中の方は経済や市場の動向をチェックすることが重要です。

特に、変動金利で借入中の場合は注意が必要です。

変動金利で通期優遇型で借入の場合、基準金利が横ばいの場合は適用金利は変わりません。しかし元となる基準金利が上がると、適用金利も上がります。反対に基準金利が下がると、連動して適用金利も下がります。

変動金利の基準金利の指標となる短期プライムレートは、日本銀行(以下、日銀)の政策の影響を受けます。長らく続いたマイナス金利政策下では変動金利の基準金利には大きな変化がありませんでしたが、2024年3月のマイナス金利解除を皮切りに日銀は追加利上げを実施しています。政策金利が引き上げれば短期プライムレートの上昇に連動して住宅ローンの基準金利、さらには適用金利も上がるため、変動金利で借入中の方は経済や市場の動向をチェックすることが重要です。

例として、2024年1月に変動金利(毎月型)かつ全期間▲2.13%の通期優遇型で住宅ローンを借入した場合の各金利の推移を表したものが、以下の図となります。

また、当初期間優遇型で固定金利で借入中の場合、当初固定期間中は金利は変動しませんが、固定期間終了時には注意が必要です。

固定金利終了時には、変動金利か固定金利にするかを選べますが、どちらもその時点での基準金利が元となります。変動金利の基準金利は「日銀の政策金利」の影響を、固定金利の基準金利は「長期金利」の影響を受けます。借入時の契約で当初期間終了後の優遇幅は小さくなることが決まっているため、金利情勢によっては高い金利水準の適用金利になる場合もあります。

固定金利終了時には、変動金利か固定金利にするかを選べますが、どちらもその時点での基準金利が元となります。変動金利の基準金利は「日銀の政策金利」の影響を、固定金利の基準金利は「長期金利」の影響を受けます。借入時の契約で当初期間終了後の優遇幅は小さくなることが決まっているため、金利情勢によっては高い金利水準の適用金利になる場合もあります。

借入中の住宅ローンの優遇幅を変更したい場合は借り換えを

住宅ローンの借り換えとは、現在利用している住宅ローンを新たな金融機関での新しいローンに組み直すことをいいます。借り換えにより、新たな金融機関での適用金利や優遇幅に見直すことで、より有利な条件で住宅ローンを返済することが可能になる場合もあります。ただし、借り換えには借入時の手数料等の諸費用がかかるため、金利だけでなく諸費用も含めて借り換えするメリットがあるかどうかを検討する必要があります。

\借換メリットの試算ができる/

まとめ

住宅ローン借入時の適用金利は、基準金利から優遇幅を差し引いて決まります。優遇幅の内容は契約時に決定し完済まで変わらない一方、借入後に基となる基準金利が変動すると適用金利にも影響があります。返済期間中に適用金利が変動する可能性がある場合は、借入時だけなく借入後も経済情勢や金利動向にアンテナを立てておきましょう。

\住宅ローン金利の最新情報はこちら/

記事提供:株式会社サイバーエージェント

監修者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者

1級ファイナンシャル・プランニング技能士

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年3月25日現在)

(2026年3月25日現在)