バイクローンのメリットや留意点とは?金利や申込前のポイントを徹底解説!

更新日:2024年3月25日

「バイクを購入したい」と思ったとき、まとまった資金が手元にない場合はバイクローンを検討するでしょう。

バイクローンとは?

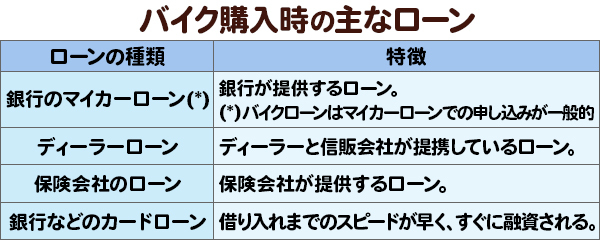

バイク購入時のローンの種類

- 金利は借入先によって異なります。くわしくは各公式ホームページ等にてご確認ください。

バイクローンは種類によって金利や審査、手続き、借り入れまでのスピードなどに違いがあります。

いずれもバイクの購入でローンを組めるのは共通していますが、種類によって特徴は異なります。バイクを購入する前に各種ローンの特徴を理解して、自分に合ったローンを選びましょう。

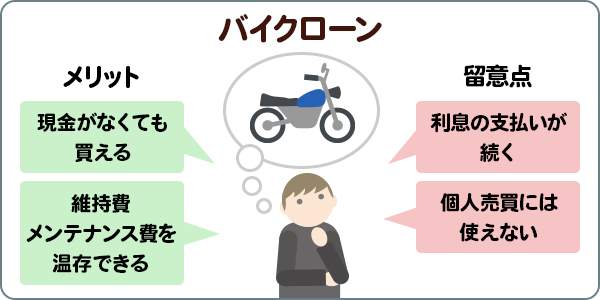

バイクローンのメリット・留意点は?

バイクローンを利用するメリット・留意点を把握しておきましょう。

バイクローンを利用するメリット

バイクローンには以下のようなメリットがあります。

手持ち資金が不足していてもバイクを購入できる

バイクを購入するには、数十万円~数百万円のまとまった資金が必要です。バイクローンを利用することで、手持ちの資金が不足していても、好きなタイミングでバイクを購入できます。バイクの購入によって、直近の生活費が不足することを心配せずに済むのもメリットといえるでしょう。

メンテナンス費を確保しておける

バイクローンを利用することで、メンテナンス費など今後必要となる資金を確保しておくことができます。バイクが突然故障したり、メンテナンスが必要になったりした場合でも、無理なく費用を支払うことが可能です。

バイクローンを利用する留意点

バイクローンは先ほど紹介したメリットがある一方で、以下のような留意点もあります。

利息の支払いが必要

バイクローンを利用すると、バイクの購入代金に加えて利息の支払い義務が発生します。利息はローンの利用料のようなもので、支払いが完全に終わるまで継続して支払う必要があります。バイクローンは種類によって金利が異なり、利息が高いローンを利用すれば、返済総額はさらにふえることになります。

個人間の売買には利用できないことがある

バイクを購入する際に、「友人から買い取る」「ネットオークションを利用する」など、個人間で売買を行うケースもあるでしょう。

多くのバイクローンでは、個人間売買の資金は対象外となっています。ネットオークションの利用など個人間売買でバイクを購入する場合、「バイクローンは利用できない」と考えた方が良いでしょう。バイクローンを利用する際は、申込条件の確認を行うことが重要です。

バイクローンの審査基準

バイクローンを申し込む際は、審査に不安を感じる人もいるでしょう。ローンの審査基準は公表されていませんが、審査時には主に以下のポイントについて重点的に確認される可能性が高いといえます。

安定した収入があり、無理なく返済できるか

ローンに申し込むと、金融機関は申込者の雇用形態や勤続年数、年収などをチェックして、返済能力の有無を確認します。安定した収入があり、無理なく返済できるかを判断するためです。

信用情報に問題がないか

申込要件を満たしているか

ローンには、年齢や年収、勤続年数などの申込要件が定められていることがあります。

バイクローンを選ぶ際のポイント

金利を確認する

バイクローンの金利は、ローンの種類によって異なっています。金利の違いによって返済総額に大きな差が生じることがあるため、基本的にはトータルでの金利が低いローンを選ぶと良いでしょう。

具体例として、「借入金額100万円、借入期間5年、ボーナス月の増額返済なし」の場合、金利によって毎月の返済額や返済総額がどのように変わるかを確認してみましょう。

| 金利 | 2% | 5% | 8% | 15% |

|---|---|---|---|---|

| 毎月の返済額 | 17,527円 | 18,871円 | 20,276円 | 23,789円 |

| 返済総額 | 1,051,620円 | 1,132,260円 | 1,216,560円 | 1,427,340円 |

- 三菱UFJ銀行「ネットDEマイカーローン 返済シミュレーション

(https://www.bk.mufg.jp/sim/sim_N_mycar.html)」で筆者試算

返済シミュレーションをしてから金額や期間を設定する

新車のバイク購入でローンを組む場合、中古車に比べて借入金額が大きくなる傾向にあります。借入金額が大きくなると、毎月の返済額もふえてしまいます。返済負担が大きくなると生活に影響が出るケースもあるでしょう。毎月の返済額は1~2万円程度を目安として設定すると良いでしょう。

借入金額と借入期間を決めたら、申し込む前に、本当に毎月返済できるのかをあらためて確認しましょう。毎月の返済額は借入金額と借入期間によって変わってくるため、事前にシミュレーションしてみるのがおススメです。

保証料の有無を確認する

車両名義について確認する

バイクの購入でローンを組むときは、車両名義の取り扱いについて確認するのも大切です。

ディーラーローンでは、「残価設定ローン」を選べることもあります。残価設定ローンとは、あらかじめ将来の下取り価格を設定し、車両価格から下取り価格(残価)を差し引いた金額に対してローンを組む方法です。

月々の返済額が抑えられる特徴がある一方で、銀行のマイカーローンに比べると金利が高い傾向にあります。残価分の金利も支払うため、返済総額が少なくなるわけではありません。

まとめ

バイク購入でローンを組む場合は、バイク専用のローンのほか、銀行によってはマイカーローンやカードローンなどでの利用も可能です。また、ローンは大きく分けて「通常のローン」と「残価設定ローン」の2種類があります。双方の特徴をよく理解したうえで、納得のいくローンを選ぶことが重要です。

ローンによって申込要件や金利は大きく変わるため、複数のローンを比較検討し、ご自身に合ったローンを選びましょう。

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

三菱UFJ銀行のマイカーローン

ネットでカンタンお申し込み、来店不要でご契約いただくことが可能です。バイク購入でローンを検討している方は、まずは毎月のご返済額をシミュレーションしてみてはいかがでしょうか。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

アプリで口座開設すると最短当日申込可能!

- 口座をお持ちでないお客さまは、事前審査お申込後、口座開設およびご契約お手続きにご来店が必要です。

- 口座をお持ちでないお客さまは、以下に該当しないことをご確認ください。

該当する方は、お手数ですが事前審査お申込前に窓口にて口座開設のお手続きをお願いします。

あわせて読みたい

(2024年3月25日現在)