住宅ローンのボーナス払いはおトク?メリット・デメリットと後悔しない判断基準を解説

更新日:2026年5月20日

住宅ローンを検討する際、「ボーナス払いを併用したほうが毎月の返済が抑えられるのでは?」との声がある一方、「ボーナスが減ったらどうなるのかな?」と不安を感じる声も多く見られます。

本記事では、住宅ローンのボーナス払いの仕組みを整理したうえで、メリット・デメリット、後悔しない判断基準を解説します。

本記事では、住宅ローンのボーナス払いの仕組みを整理したうえで、メリット・デメリット、後悔しない判断基準を解説します。

目次

住宅ローンのボーナス払いとは?

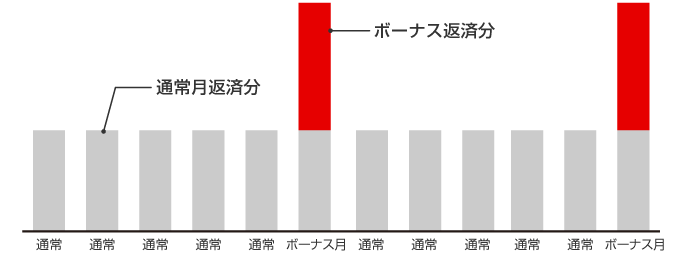

住宅ローンの返済方法には、毎月の返済の「通常月返済分」と、毎月の返済に加えて年2回のボーナス月に増額して返済する「ボーナス返済分」があります。ボーナス月は毎月の返済額にボーナス返済分が上乗せされ、それ以外の月は通常月返済分のみとなります。

ボーナス払いの基本ルール

住宅ローンのボーナス払いは、借入額の50%以内と規定されていることが一般的です。

また、支払いのタイミングは、「6月と12月」や「7月と1月」など年2回、6ヵ月ごとの返済となります。ボーナス支給月が7月と12月など6ヵ月ごとでなかったとしても、住宅ローンのボーナス月を任意に合わせることはできない場合が多いです。ただし、金融機関ごとにルールが異なるため、事前に確認しておきましょう。

また、支払いのタイミングは、「6月と12月」や「7月と1月」など年2回、6ヵ月ごとの返済となります。ボーナス支給月が7月と12月など6ヵ月ごとでなかったとしても、住宅ローンのボーナス月を任意に合わせることはできない場合が多いです。ただし、金融機関ごとにルールが異なるため、事前に確認しておきましょう。

ボーナス払いを利用するメリット

毎月の返済額を抑えられる

ボーナス払いを併用すると、返済の一部をボーナス月に回せるため、毎月の返済額を抑えられます。住宅ローン以外にも教育費や車のローンなどの固定支出がある場合、月々の家計負担を減らせる点は大きなメリットです。

\返済額の試算はこちら/

収入のタイミングに合わせた返済計画が立てやすい

ボーナスが安定して支給される場合、収入の多いタイミングに合わせて返済できるため、家計の収支を管理しやすい点もメリットの一つといえます。月々の返済を抑えて、ボーナス時にまとまった返済を行いたい人にとっては選択肢の一つになります。

ボーナス払いを利用するデメリット

ボーナスが減額・支給されないリスクがある

ボーナスは給与とは異なり、将来にわたって必ず同じ金額が支給されるものではありません。業績悪化や働き方の変化によって、ボーナスが減額されたり支給されなくなる可能性もあります。ボーナス払いの返済額は原則として契約時に決まっているため、ボーナスが減っても返済額は変わらない点に注意が必要です。

総返済額が増える可能性がある

ボーナス払いを併用すると、毎月返済分の元金の減り方が緩やかになります。その結果、利息がかかる期間が長くなり、毎月払いのみの場合と比べて総返済額が増えるケースがあります。低金利下では差は小さいこともありますが、金利水準が上昇すると差が大きくなる可能性があります。

\総返済額の比較はこちら/

ライフイベントに対応しづらい

住宅ローンの返済期間は長期にわたります。その間に、子どもの誕生や定年退職などのライフイベントが発生すると、ボーナス払いの負担が重く感じられることもあります。

ボーナス払いの後悔しない判断基準

ボーナス払いがなくても返済できるかを確認する

ボーナス払いを検討する際の重要な判断基準は、ボーナス払いを利用しなくても返済計画が成り立つかです。

「ボーナスを前提にしないと返済が成り立たない」状態は、将来のリスクが高くなります。年間返済額の視点で家計全体を確認し、無理のない範囲かどうかをチェックしましょう。

「ボーナスを前提にしないと返済が成り立たない」状態は、将来のリスクが高くなります。年間返済額の視点で家計全体を確認し、無理のない範囲かどうかをチェックしましょう。

具体的には、以下の場合はボーナス払いを慎重に検討した方がよいでしょう。

- ボーナスが業績連動型で安定していない

- ボーナスがないと住宅ローンを返済できない計画になっている

- 変動金利とボーナス払いを組み合わせている

ボーナス払いの割合は慎重に考える

一般的には、借入金額のうちボーナス払いでの返済額が30%以下であればリスクを抑えやすいとされています。

割合を高くすれば毎月の返済は軽くなりますが、その分ボーナス払いでの負担は大きくなるため注意が必要です。

割合を高くすれば毎月の返済は軽くなりますが、その分ボーナス払いでの負担は大きくなるため注意が必要です。

ボーナスの資金使途を考える

ボーナス払いを利用すると、ボーナスのまとまった額が住宅ローンの返済に充当されることになります。自由に使えるお金が極端に少なくなることのないように、余裕のある返済計画を立てましょう。

たとえば、家具や家電の買い替えでまとまった資金が必要になる、病気やケガで収入が減少する、転職や独立・共働き家庭で一方が退職するなど、当初の返済計画では予測できない場面でお金が必要になることがありますが、余裕資金があれば対応することが可能です。不測の事態にそなえるためにも、ボーナスの大半を住宅ローンの返済に充てるのは避けましょう。

たとえば、家具や家電の買い替えでまとまった資金が必要になる、病気やケガで収入が減少する、転職や独立・共働き家庭で一方が退職するなど、当初の返済計画では予測できない場面でお金が必要になることがありますが、余裕資金があれば対応することが可能です。不測の事態にそなえるためにも、ボーナスの大半を住宅ローンの返済に充てるのは避けましょう。

一部繰上返済での対応を検討する

借入金額のうちボーナス返済分の割合は、借入時に確定される仕組みである一方、一部繰上返済は余裕があるときに実施できるため、柔軟性があります。ボーナスを返済に充てるのではなく、家計に余裕がある年だけ繰上返済に回すという考え方も有効といえます。ご自身の収入の安定性や将来の見通しに応じて使い分けることが大切です。

まとめ

住宅ローンのボーナス払いは、毎月の返済額を抑えられる一方で、ボーナスの変動リスクを伴います。ボーナスが減っても無理なく返済できるかを基準に、将来を見据えた返済計画を立てましょう。

\くわしくはこちら/

\くわしくはこちら/

執筆者:筒井 永英(つつい のりえ)

執筆者保有資格:2級ファイナンシャルプランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年5月20日現在)