住宅ローンの繰り上げ返済とは?一部繰上返済の仕組みや注意点、最適なタイミングを解説

更新日:2026年7月23日

住宅ローンの繰り上げ返済は、利息の軽減や早期完済につながる一方で、「いつ行うべきか」「本当にメリットがあるのか」と悩む方も多いのではないでしょうか。

本記事では、繰り上げ返済のうち、多くの方が利用する一部繰上返済の種類やメリット・デメリット、注意点についてくわしく解説します。

本記事では、繰り上げ返済のうち、多くの方が利用する一部繰上返済の種類やメリット・デメリット、注意点についてくわしく解説します。

目次

住宅ローンの繰り上げ返済とは?

住宅ローンの繰り上げ返済とは、毎月の返済とは別に、元金の一部または全額を前倒しで返済することをいいます。

住宅ローンの返済は「元金」と「利息」で構成されており、繰り上げ返済では元金を直接減らすことができるため、その分将来支払う予定だった利息を軽減することができます。

住宅ローンの返済は「元金」と「利息」で構成されており、繰り上げ返済では元金を直接減らすことができるため、その分将来支払う予定だった利息を軽減することができます。

また、繰り上げ返済には、毎月の返済とは別に、元金の一部を前倒しで返済する「一部繰上返済」と、残高の全額を一括で返済する「一括返済(全額返済)」の2種類があります。

特に、一部繰上返済は、まとまった資金ができたタイミングで実施しやすく、多くの方に利用されている返済方法です。

では、一部繰上返済の仕組みやメリット・デメリットをくわしく確認していきましょう。

特に、一部繰上返済は、まとまった資金ができたタイミングで実施しやすく、多くの方に利用されている返済方法です。

では、一部繰上返済の仕組みやメリット・デメリットをくわしく確認していきましょう。

一部繰上返済の種類

一部繰上返済には、「期間短縮型」と「返済額軽減型」の2つの方法があります。どちらも元金を減らして支払総額を抑えることができますが、特徴やメリット・デメリットが異なるため、目的に応じて選択することが重要です。

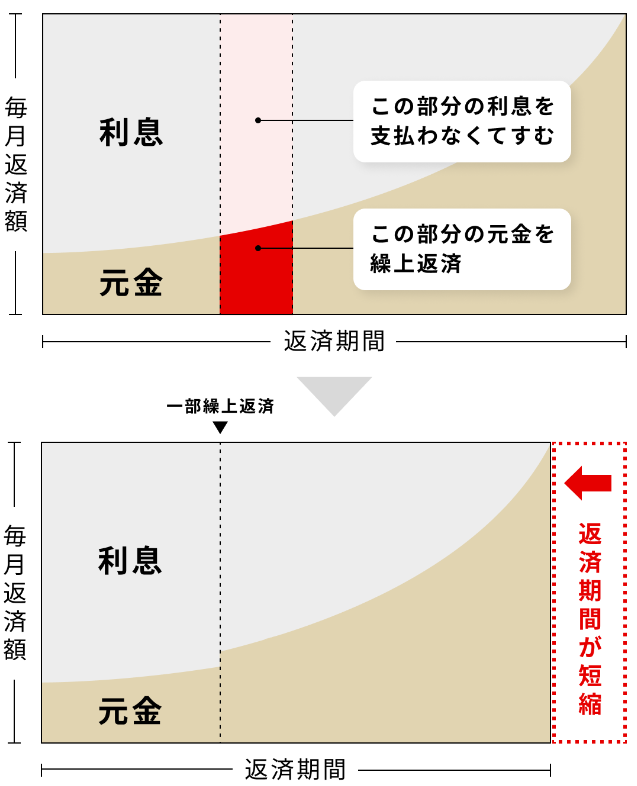

期間短縮型

毎月の返済額は変えず、返済期間を短くする方法です。利息を大きく減らしたい方に適しています。

ただし、返済期間を短縮しすぎると、住宅借入金等特別控除の適用条件を満たさなくなる可能性がある点には注意が必要です。

ただし、返済期間を短縮しすぎると、住宅借入金等特別控除の適用条件を満たさなくなる可能性がある点には注意が必要です。

返済額軽減型

返済期間は変えず、毎月の返済額を減らす方法です。家計の負担を軽くしたい方に向いています。

ただし、毎月の返済額が少なくなることで、ローンの元金の減り方も「期間短縮型」に比べて緩やかになるため、利息の軽減効果は「期間短縮型」よりも小さくなります。

ただし、毎月の返済額が少なくなることで、ローンの元金の減り方も「期間短縮型」に比べて緩やかになるため、利息の軽減効果は「期間短縮型」よりも小さくなります。

2つの返済方法のメリット・デメリットの比較

両者の違いを以下の表にて整理しました。

横スクロールして確認

| 期間短縮型 | 返済額軽減型 | |

|---|---|---|

| メリット | 完済時期を早められる | 毎月の返済負担を軽減できる |

| デメリット | 毎月の返済額は変わらない | 返済期間は変わらない |

| 利息削減 効果 |

返済額軽減型より大きい | 期間短縮型より小さい |

| イメージ図 |  |

|

横スクロールして確認

| 期間短縮型 | 返済額軽減型 | |

|---|---|---|

| メリット | 完済時期を早められる | 毎月の返済負担を軽減できる |

| デメリット | 毎月の返済額は変わらない | 返済期間は変わらない |

| 利息削減 効果 |

返済額軽減型より大きい | 期間短縮型より小さい |

| イメージ図 | |

|

一部繰上返済の注意点

一部繰上返済を検討する際は、以下の注意点を理解しておくことが重要です。

資金のバランスと優先順位を考える

一部繰上返済に資金を充てすぎると、急な出費に対応できなくなる可能性があります。教育費や住宅の修繕費、老後資金など、将来の支出も考慮する必要があります。

さらに、車のローンやカードローンなど、借入中の住宅ローンより金利の高い借入がある場合は、そちらを優先的に返済した方が効果的なケースもあります。生活費の数ヵ月分の余裕資金を確保したうえで、「今」と「将来」、そして他の借入とのバランス・優先順位を踏まえて、無理のない範囲で実施しましょう。

さらに、車のローンやカードローンなど、借入中の住宅ローンより金利の高い借入がある場合は、そちらを優先的に返済した方が効果的なケースもあります。生活費の数ヵ月分の余裕資金を確保したうえで、「今」と「将来」、そして他の借入とのバランス・優先順位を踏まえて、無理のない範囲で実施しましょう。

金融機関の条件を確認する

一部繰上返済は、手続方法(インターネット・窓口など)によって手数料の金額が異なったり、最低返済金額が定められている場合があります。金融機関によって条件が異なるため、事前に確認し、無理のない形で実施しましょう。

\当行住宅ローンをご利用中の方はこちら/

\当行住宅ローンをご利用中の方はこちら/

金利上昇時は効果を実感しにくい場合がある

金利の上昇局面では、一部繰上返済を行っても、想定していたよりも返済期間が短くならない、毎月の返済額が減らない場合があります。

変動金利かつ元利均等返済でローンを借入中の場合、「5年ルール」や「125%ルール」により、金利が上昇しても毎月の返済額はすぐには変わりません。この場合、返済額は据え置かれる一方で、元金と利息の内訳が調整され、利息の割合が増えることがあります。さらに、調整によって一時的に未払いとなった元金は、将来の返済に繰り越され、最終返済時に加算されることがあります。

このような状態では、一部繰上返済を実施しても将来支払う予定の未払元金や利息分の返済に充てられ、返済期間が短くならない、または返済額が減らないケースがあります。

変動金利かつ元利均等返済でローンを借入中の場合、「5年ルール」や「125%ルール」により、金利が上昇しても毎月の返済額はすぐには変わりません。この場合、返済額は据え置かれる一方で、元金と利息の内訳が調整され、利息の割合が増えることがあります。さらに、調整によって一時的に未払いとなった元金は、将来の返済に繰り越され、最終返済時に加算されることがあります。

このような状態では、一部繰上返済を実施しても将来支払う予定の未払元金や利息分の返済に充てられ、返済期間が短くならない、または返済額が減らないケースがあります。

一部繰上返済のタイミングとは?

一部繰上返済のタイミングは、「いつが正解」というものはなく、家計状況や目的によって異なります。

ここでは、一般的な考え方と判断のポイントについて解説します。最適なタイミングは人によって異なるため、ご自身の目的やライフプランに合わせて判断しましょう。

ここでは、一般的な考え方と判断のポイントについて解説します。最適なタイミングは人によって異なるため、ご自身の目的やライフプランに合わせて判断しましょう。

家計に余裕があるとき

一部繰上返済は無理のない範囲で行うことが重要です。ボーナスなどの一時収入が入ったとき、収入が増えたとき、支出が減ったときなどのタイミングで検討するのも一つの方法です。生活に影響を与えない「余裕資金」で実施することが大切です。

返済初期(借入から早い時期)ほど効果が大きい

返済初期は利息の割合が高いため、この時期に一部繰上返済を行うことで、利息削減の効果が大きくなります。

同じ金額を一部繰上返済する場合でも、返済の早い段階で実施するほど効果は高くなるのが特徴です。「総返済額を減らしたい」場合は、できるだけ早いタイミングでの実施が有効です。

同じ金額を一部繰上返済する場合でも、返済の早い段階で実施するほど効果は高くなるのが特徴です。「総返済額を減らしたい」場合は、できるだけ早いタイミングでの実施が有効です。

住宅ローン控除とのバランスを考える

住宅ローン控除を受けている場合は、繰上返済によってローン残高が減ると、控除額も少なくなる可能性があります。

控除期間中は、利息軽減効果だけでなく、住宅ローン控除への影響も考慮して判断しましょう。場合によっては、控除終了後に繰上返済を検討したほうが有利なケースもあります。

また、一部繰上返済によって返済期間が短縮され、借入当初から換算した返済期間が10年未満となった場合は、その年以降は住宅ローン控除の対象外となるため注意が必要です。控除による節税効果と利息軽減効果のバランスに加え、控除の適用要件も踏まえて判断することが重要です。

控除期間中は、利息軽減効果だけでなく、住宅ローン控除への影響も考慮して判断しましょう。場合によっては、控除終了後に繰上返済を検討したほうが有利なケースもあります。

また、一部繰上返済によって返済期間が短縮され、借入当初から換算した返済期間が10年未満となった場合は、その年以降は住宅ローン控除の対象外となるため注意が必要です。控除による節税効果と利息軽減効果のバランスに加え、控除の適用要件も踏まえて判断することが重要です。

資産運用とのバランスで判断する

近年では、一部繰上返済に充てる資金を資産運用に回すという考え方も広がっています。

住宅ローンの金利が比較的低い場合、運用でそれ以上のリターンを得られれば、結果として資産を増やせる可能性があるためです。

しかし、資産運用は元本保証ではなく、結果によっては損失が出る可能性もあります。

そのため、確実に利息を減らしたい場合は一部繰上返済、リスクを取って資産を増やしたい場合は資産運用、というように、ご自身の考え方やリスク許容度に応じて判断することが大切です。また、余裕資金のうち一部を一部繰上返済、一部を運用に回すといった、バランス型の選択も有効といえるでしょう。

住宅ローンの金利が比較的低い場合、運用でそれ以上のリターンを得られれば、結果として資産を増やせる可能性があるためです。

しかし、資産運用は元本保証ではなく、結果によっては損失が出る可能性もあります。

そのため、確実に利息を減らしたい場合は一部繰上返済、リスクを取って資産を増やしたい場合は資産運用、というように、ご自身の考え方やリスク許容度に応じて判断することが大切です。また、余裕資金のうち一部を一部繰上返済、一部を運用に回すといった、バランス型の選択も有効といえるでしょう。

\くわしくはこちら/

\くわしくはこちら/

まとめ

一部繰上返済には、利息負担の軽減や早期完済といったメリットがあります。一方で、住宅ローン控除への影響や将来必要となる資金とのバランスも考慮することが重要です。ご自身の家計状況やライフプランに合わせて、無理のない範囲で活用しましょう。

\お手続きはこちら/

\お手続きはこちら/

執筆者:大上 ミカ(おおうえ みか)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年7月23日現在)