カードローンの借り換えとは?メリットやデメリット、審査の流れを徹底解説!

- 2025年11月17日

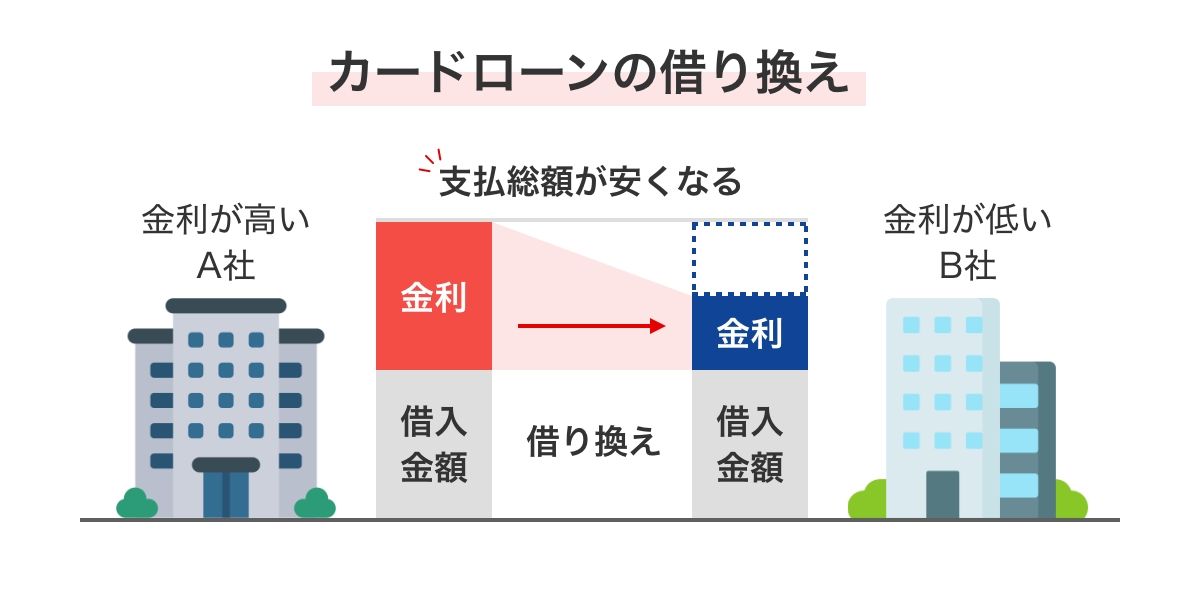

カードローンの借り換えとは、現在利用しているカードローンの借入残高を、新たに契約した別のカードローンにて一括返済し、以後は新たなカードローンにて返済を行っていくことをいいます。

-

カードローンの返済総額を減らしたい

カードローンの返済総額を減らしたい

-

低い金利で借りなおしたい

-

なるべく早く返済したい

このようなときはカードローンの借り換えを行うのもひとつの方法です。

借り換えには再度審査を受ける必要はあるものの、利息を抑えるなど、メリットが得られるかもしれません。

この記事では、カードローンの借り換えによる具体的なメリットやデメリット、手続きの流れについて解説します。

目次

カードローンの借り換えとは?その仕組みを解説

具体的な借り換えの仕組みや理由について見ていきましょう。

カードローンの「借り換え」の仕組み

カードローンの借り換えの流れは、以下の通りです。

- 現在のカードローンの借入残高に対して

- 新たなカードローンで借り入れを行い

- カードローン残高を一括返済して

- 新たなカードローン会社へ返済を行う

なぜ借り換えをするの?

カードローンの借り換えを行うことによって、より低金利で利用できたり、利用限度額が増額されたりするメリットがあります。

カードローンの金利や利用限度額は金融機関によって異なるため、借り換えを行う際は、メリットとデメリットの両方をよく理解しておくことが大切です。

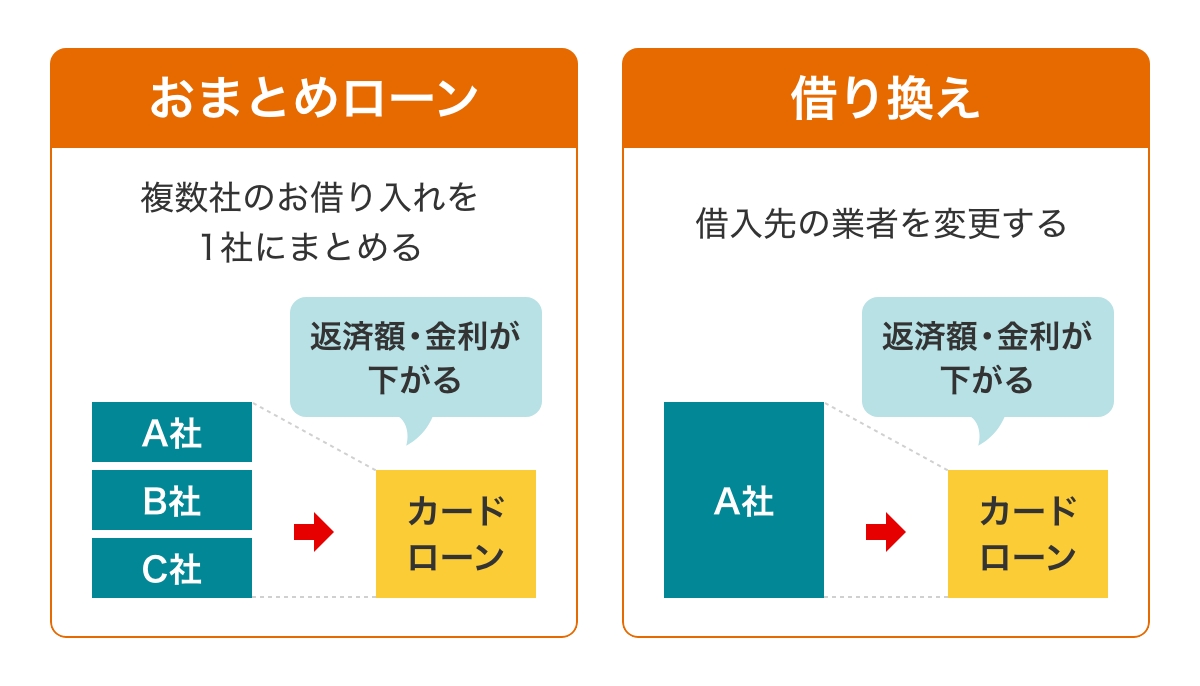

借り換えとおまとめローンの違い

借り換えと似た手続きに「おまとめローン」がありますが、おまとめローンは複数社から借りているローンを1社にまとめることです。

借り換えは1社のローンを借り換える場合や、複数社のローンをまとめる場合のどちらのパターンもあるため、「おまとめローン」は借り換えの一種だといえるでしょう。

カードローン借り換えのメリット・デメリット

カードローンの借り換えには、メリットとデメリットが存在します。

利用時は「より低金利で利用できるようになる」といった良い面にばかり注目するのではなく、デメリットもきちんと確認しておきましょう。

借り換えのメリットは大きく分けて3つ

カードローンを借り換えることによって、主に次の3つのメリットがあります。

メリット1 毎月の返済額を抑えることができる

メリット2 利用限度額をふやせる可能性がある

メリット3 返済の利便性が向上する

メリット2 利用限度額をふやせる可能性がある

メリット3 返済の利便性が向上する

毎月の返済額

現在利用しているローンよりも低金利で借り換えができれば、返済の負担軽減にもつながります。

利用限度額

カードローンの金利や利用限度額は、金融機関によって異なります。

そのため、借り換えを行うことで、より低金利で利用できたり、利用限度額が増額されたりする可能性があります。

ただし、金利や利用限度額については審査結果によって決定されるため、必ずしも希望の条件が通るわけではない点はあらかじめ理解しておきましょう。

返済の利便性向上

借り換えによって返済の利便性が向上することもあります。

返済方法は金融機関によってさまざまで、なかには次のようなサービスが提供されているところもあります。

- 返済日を自由に選べる

- 提携ATMの利用手数料無料

- インターネットバンキングなどオンラインで返済ができる

- スマートフォンアプリで利用状況の確認や各種手続きの申込が可能

- メールで返済期日を通知

借り換えのデメリットと注意点

カードローン借り換えのデメリットとして考えられるのは、かえって返済手続きが不便になってしまうことです。

たとえば、「借り換え前に比べて、返済に利用できる提携ATMが少ない」という場合、つい返済があと回しになってしまい、延滞につながってしまうこともあるかもしれません。

借り換えを行う場合は、金利や利用限度額だけでなく、「利用しやすい返済方法があるか」といったサービスについて確認することも大切です。

カードローンの借換時には、審査がある

カードローンの借り換えを行うときは、新たに利用する金融機関の審査を受けなければいけません。

借り換えの審査では、新規の申込時よりも審査基準が厳しくなる場合もあります。くわしく確認していきましょう。

借換時の審査のポイント

-

借換時には、必ず審査がある

-

新規申込時よりも審査が厳しくなることも

借換時には、必ず審査がある

新たにカードローンを契約するため、借換時には所定の審査が行われます。

金融機関によって異なりますが、年収や勤務先、借入残高などの情報をもとに借り入れの可否を判断します。

「過去に何度も返済が滞った履歴がある」といったケースでは、審査に通らない可能性あります。

借り換えを行う場合は、「これまで期日どおりに返済を行ってきたか」という返済状況も振り返っておくと良いでしょう。

新規申込時よりも審査が厳しくなることも

借り換えの審査では、新規に利用する場合と比べて審査が厳しくなることがあります。

それは、すでにローン残高がある状態で審査を受けるためです。

一般的に、カードローンの審査時にローン残高がある場合、「年収に見合った借入金額であるか」といったことを重視します。

極端にローン残高が多い場合は、「返済ができなくなるリスクがある」と判断され、審査に通らないこともあるでしょう。

借換時の審査に通りやすくするためには、どのような点に気を付ければ良いのでしょうか。

審査に通りやすくするために注意したいこと

借り換えの審査では、すでにローン残高を抱えた状態で審査を受けるため、新規の利用時よりも審査基準が厳しくなることは前述のとおりです。

なるべく審査に通りやすくするためには、次のようなポイントに注意しましょう。

借り換えの審査の注意点

- 普段から延滞しないように気を付ける

- 一度に複数の金融機関に申し込みをしない

それぞれくわしく解説していきます。

普段から延滞しないよう気を付けよう

カードローンの審査では、過去に延滞の履歴があると利用を断られることがあります。

延滞とは、定められた返済期日を過ぎてから支払いを行うことです。

カードローンなどの借り入れの返済を延滞した場合、利用履歴を記録する「信用情報」に延滞した旨が登録されます。

金融機関は、ローンの利用審査において信用情報を重視するため、延滞などによって信用情報に傷がついていると「毎月きちんと返済してもらえないのではないか」と不信感を抱いてしまいます。

結果として、カードローンの利用を断られる理由にもなりかねません。信用情報を綺麗に保つためにも、返済はきちんと期日どおりに行いましょう。

一度に複数の金融機関に審査を申し込むのは避けよう

借り換えを急ごうとしたり、借入総額を増やそうと考えて複数の金融機関に審査を依頼すると、かえって審査に通りにくくなる場合があります。

カードローンの申込記録、返済状況などの情報は信用機関同士で相互に確認ができる仕組みになっています。

もし審査の際、複数社へのローン申込の履歴があると、審査内容に不安材料があるのではないかと金融機関から警戒される可能性がありますので、注意しましょう。

カードローン借り換え先の選び方

前述のように、毎月の返済額や、借入限度額、返済の利便性の向上などのメリットがあるカードローンの借り換えですが、借り換え先の選択を間違えると「月々の返済額が増えて負担が増した」、「金利にさほど変わりがなかった」、「手数料などかえって余計な出費がかかった」など、メリットがないばかりか、損をしてしまうケースもあります。

そこで、カードローン借り換え先を選ぶ際のポイントを見ていきましょう。

月々の最低返済額や金利を比較検討しよう

月々の最低返済額や金利は、金融機関によって異なります。

借り換えを行うときは、各金融機関の最低返済額や金利をよく比較し、利用するメリットがあるかよく検討しましょう。

なお、三菱UFJ銀行のカードローン「バンクイック」では、お借入利率が下記の範囲内で設定されます。

- 2024年9月16日現在

- 利率は変動金利です。

カードローン「バンクイック」の借入金利

| ご利用限度額 | お借入金利 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

借換前に返済シミュレーションでチェックしよう

実際に借り換えを申し込む前に、金融機関の返済シミュレーションを利用しましょう。

返済シミュレーションとは、月々の返済額や返済総額、利息などの目安を確認できるサービスです。

あくまで簡易的なシミュレーションではあるものの、「借り換えのメリットがありそうか」ということを手軽にチェックできます。返済シミュレーションでは、主に次のようなポイントに注目してメリットを検討しましょう。

- 毎月の返済額はいくらか

- 完済日はいつか

- 現在のカードローンと比較して返済総額が減っているか

必要書類や申し込みの流れは?

最後に、カードローンの借り換えに必要な書類や申し込みの流れを確認しておきましょう。

借り換えの申し込みに必要な書類一覧

借り換えの手続きにあたって必要となる書類は、「本人確認書類」と「収入証明書」です。

一般的には、下記の書類の提出が求められます。

| カードローン審査の必要書類例 | ||

|---|---|---|

| 本人確認書類 |

|

|

| 収入証明書 |

|

|

なお、金融機関によっては必要書類が異なることがあるため、手続きを行う際は利用する金融機関へあらためて確認しましょう。

借り換えの申し込みの流れ

カードローンの借り換えは、次の流れに沿って手続きを行います。

(1)利用申し込みを行う

まずは、借り換えの利用申し込みを行いましょう。申し込み手続きは、ホームページでのオンライン手続きや郵送手続きなどが利用できます。「スピーディーに手続きを進めたい」という場合は、オンラインでの申し込みが便利です。

(2)必要書類の提出・審査

次に、「本人確認書類」および「収入証明」を提出しましょう。その後、提出した書類に基づいて審査が行われます。必要書類は金融機関によって異なりますので、詳細は利用する金融機関へ確認してください。

(3)審査結果の通知・契約手続き

審査が完了すると、電話やメールにて審査結果が通知されます。無事に審査に通過したら、そのまま契約手続きへ進みましょう。

(4)借換元のカードローンを返済する

新たに受け取った借入金を元に、すでに利用していたカードローンの返済手続きを行います。返済手続きは借り換えを行う金融機関が行ってくれる場合もあれば、契約者自身で手続きを行う場合もあります。自分で返済手続きを行う場合は、返済する金額や利息に間違いのないように確認してから手続きを行いましょう。

(5)借換後のカードローンを返済していく

借換元のカードローンが返済できたら、借り換えの手続きは完了です。今後は、借り換えを行った金融機関へ返済を行っていきます。これまでと返済金額や返済日が変わるため、延滞することのないように注意しましょう。

まとめ

カードローンの借り換えは、金利が低い金融機関に乗り換えることで、返済総額を抑えられるメリットがあります。

場合によっては、借入限度額を増額することも可能です。

ただし、金利や借入限度額は金融機関によって異なるため、借り換えのメリットを得られないこともあります。利用時はあらかじめ金利や借入限度額、最低返済額などを比較するようにしましょう。

執筆者:椿 慧理(つばき えり)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

- 当行口座をお持ちでない方もお申込可能。

- インターネット・バンクイックアプリなら24時間いつでもお申込み可能。

- 金利は年1.4%~年14.6%、利用限度額は10万円から最高800万円まで。

- 全国の当行・セブン銀行ATM・ローソン銀行ATM・イーネットATMで利用可能(カード発行の場合)。

- お借り入れ・ご返済ともにATM利用手数料無料。

- ご自身のライフスタイルに合わせて、カードレスも選択可能。

- 入会金・年会費無料。

当行の普通預金口座がなくてもお申込可能。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込みはWeb完結

24時間いつでもお申し込みが可能です

24時間いつでもお申し込みが可能です

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年11月17日現在)

(2025年11月17日現在)