最短当日!今すぐお金を借りる方法とは?おススメの借入先や借入方法を解説

- 2024年2月29日

- 2025年5月14日

お金を借りる方法には、どのような種類・手段があるのでしょうか。

急な出費や収入の減少によってすぐにお金が必要になったときは、速やかに借り入れができると心強いでしょう。

この記事では、最短当日でお金を借りる方法や借入先の種類、またお金を借りるときの注意点についてわかりやすく解説します。

目次

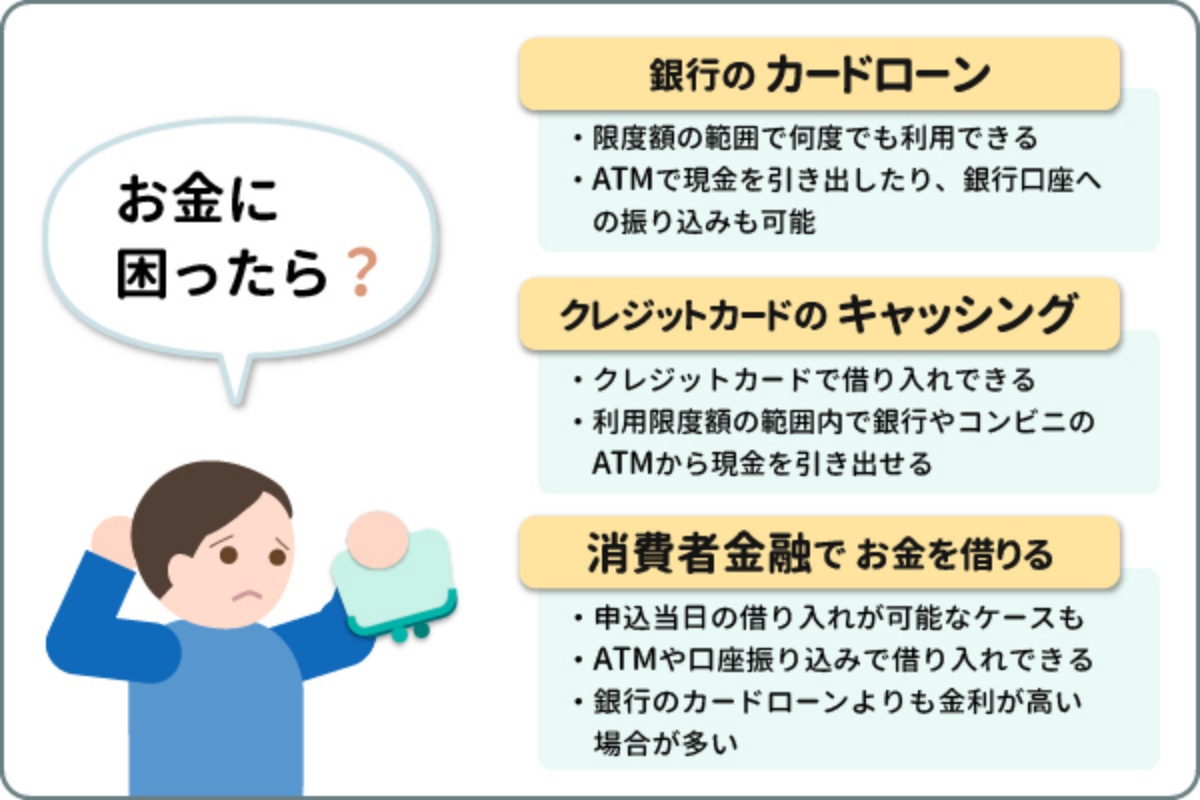

最短当日でお金を借りる方法

できるだけ早くお金を借りたい場合には次の3つの方法があります。

- 銀行のカードローン

- クレジットカードのキャッシング

- 消費者金融でお金を借りる

3つの方法すべてで、最短当日に借り入れは可能ですが、借り入れできないケースもあるため、実際に借り入れをする際は各借入先のホームページなどで詳細を確認しましょう。

| 銀行のカードローン | 最短当日の借り入れ可能 ※銀行によって異なる |

|---|---|

| クレジットカードのキャッシング | 最短当日の借り入れ可能 ※キャッシング枠が設定されている場合 |

| 消費者金融でお金を借りる | 最短当日の借り入れ可能 ※借入先によって異なる |

銀行のカードローン

カードローンとは、銀行などの金融機関が提供している個人向けの融資サービスです。

契約をすると、利用限度額の範囲内で自由に借り入れができるようになります。限度額の範囲なら何度でも利用できるので、急にお金が必要になったときに便利です。

できるだけ早くお金を借りたい場合、銀行によっては審査に日数がかかる場合があります。そのため、最短当日での借り入れが可能かどうか、きちんと調べてから申し込みましょう。

また、銀行によっては審査に日数がかかる場合があり、カードを郵送で受け取る場合は、借り入れができるようになるまでさらに日数がかかるため注意しましょう。

すでに利用している銀行カードローンがあれば、当日すぐに専用のカードを使ってATMで現金を引き出したり、銀行口座へ振り込んでもらったりすることで借り入れができます。

三菱UFJ銀行のカードローン「バンクイック」

-

10秒で借入可能か診断できる

10秒で借入可能か診断できる

三菱UFJ銀行のカードローン「バンクイック」

-

10秒で借入可能か診断できる

クレジットカードのキャッシング

キャッシングとは、クレジットカードを使って借り入れができるサービスです。キャッシング機能が付帯しているクレジットカードであれば、利用限度額の範囲内で銀行やコンビニのATMから現金を引き出せます。

キャッシングを利用するには、「キャッシング枠」を設定する必要があります。クレジットカードの新規発行時にキャッシング枠を設定していれば、審査不要で当日すぐに借り入れが可能です。早めにお金を借りたい場合は、保有中のクレジットカードにキャッシング枠が付帯されているかを確認しましょう。

キャッシング枠が付帯されていない場合は別途審査が必要になり、通常は申し込みから借り入れまで日数がかかるので注意が必要です。

消費者金融でお金を借りる

消費者金融とは、個人向けに融資を行っている貸金業者です。カードローンを提供しており、ATMや口座振り込みで借り入れができます。

すでに消費者金融でカードローンを契約していれば、利用限度額の範囲内ですぐにお金を借りられますが、新たに申し込む場合は審査が必要です。

審査時間や借り入れまでの日数は借入先によって異なります。申し込みから借り入れまでのスピードは比較的早く、なかには申込当日の借り入れが可能なケースもあります。

ただし、銀行のカードローンよりも金利が高く設定されている場合が多いため、利用する場合は、利息の負担が大きくならないように早めに返済することを心がけましょう。

なお、金利はローンに適用される利率、利息はお金を借りたときに支払う利用料を指します。

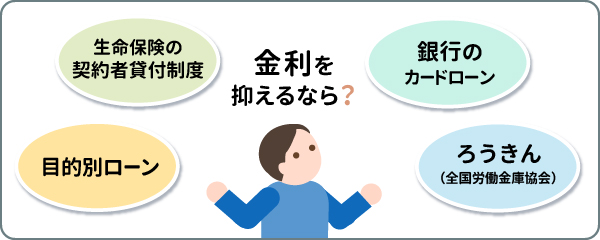

低金利に注目した借入方法

最短当日でお金を借りる方法をご紹介しましたが、今後の返済を考えると、できるだけ利息の負担を抑えて借りたいと思うのではないでしょうか。

ここからは金利に注目した借入方法を見ていきましょう。

銀行のカードローン

銀行のカードローンは、比較的利息の負担が少なくお金を借りられるサービスです。

消費者金融は金利が年3.0%~年18.0%が多いのに対し、銀行カードローンの金利は低めに設定されています。

- 金利は申込時の審査によって利用限度額が決まり、利用限度額に応じた金利が設定されます。

たとえば、三菱UFJ銀行のカードローン「バンクイック」の金利は、年1.4%~年14.6%です。

| 消費者金融 | 金利 年3.0%~年18.0% |

|---|---|

| 銀行カードローン | 金利 年1.4%~年14.6% ※三菱UFJ銀行のカードローン「バンクイック」の場合 |

銀行の目的別ローン(使用用途が決まっている場合)

目的別ローンは、銀行が提供する個人向けローンの一種です。具体的には、次のようなものがあります。

- マイカーローン

- 教育ローン

- リフォームローン

資金の使い道が決まっていれば、結婚や旅行の費用、家具・家電や自動車の購入資金、医療・介護費用などさまざまなシーンで活用できます。

消費者金融や銀行のカードローンに比べて、金利が低めに設定されているのもメリットです。

ろうきん(全国労働金庫協会)

全国労働金庫協会、通称「ろうきん」は営利を目的としない助け合いの金融機関であるため、比較的利息の負担を抑えてローンを利用できます。

カードローンやマイカーローンなど複数のローン商品を取り扱っており、住んでいる地域によって金利は異なります。

ろうきんのホームぺージで、お住まいの近くに店舗があるかを確認してみると良いでしょう。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、契約中の生命保険の解約返戻金の一定範囲内で保険会社から融資を受けられる制度です。

一般的には、契約者貸付を受けている間も保障は継続されます。ただし、制度を利用できる保険商品や金利については保険会社によって異なるため、加入中の保険会社で確認してみると良いでしょう。

お金を借りるには、必ず審査が必要!

お金を借りるのになぜ審査が必要なのでしょうか。それぞれくわしくみてみましょう。

安定的に返済できるかを審査するため

お金を借りる際の審査では「安定的に返済ができるか」など、申込者の返済能力が総合的に判断されて、利用限度額や借入可能額が決まります。

信用情報、個人情報、勤務先情報等をチェックし、返済能力を審査します。なお、審査の基準は一般には公表されていません。

借りすぎ、貸しすぎを防ぐことにも

クレジットカード会社や消費者金融のカードローンでは、貸金業法の「総量規制」に基づき、申込者の年収の3分の1を超える貸付けは原則禁止されています。たとえば、年収600万円の方が貸金業者から借り入れできる金額は200万円が上限です。

このように、借り入れできる金額には上限があることを理解しておきましょう。また、貸金業者ではない銀行などのローンは総量規制の対象外ですが、必ずしも総量規制を超えて借り入れができるとは限りません。

お金を借りるときの注意点

お金を借りる場合に注意すべき点は、申込前に条件を確認することに加えて借り入れ後の返済にも注意が必要です。ここでは、お金を借りるときの注意点をご紹介します。

申込条件や必要書類を確認する

クレジットカードのキャッシングやカードローン、目的別ローン、公的機関の制度では、それぞれ申込条件があります。

年齢や収入状況、必要書類等の条件を満たしていなければ借り入れができないため、まずは条件をよく確認しましょう。

事前に返済計画を立てる

お金を借りる際は、利息の金額や毎月の返済額をある程度把握し、返済の見通しを持っておくことが大切です。

三菱UFJ銀行のホームページでもシミュレーターが用意されていますので、借り入れを検討している場合は利用しましょう。

三菱UFJ銀行のホームページでもシミュレーターが用意されていますので、借り入れを検討している場合は利用しましょう。

予定通りにきちんと返済する

お金を借りる際は、利息の金額や毎月の返済額をある程度把握し、返済の見通しを持っておくことが大切です。お金を借りたら、毎月の返済予定表に沿ってコツコツと返済していくことが重要です。

万が一返済が遅れた場合は、遅延損害金の発生や信用情報への影響が考えられます。それぞれくわしく見ていきましょう。

万が一返済が遅れた場合は、遅延損害金の発生や信用情報への影響が考えられます。それぞれくわしく見ていきましょう。

遅延損害金の発生

ローンを期日までに返済しないと、遅延損害金の支払いが発生します。遅延損害金は貸金業法によって最大で20%の上限金利が設けられており、日割りで計算されます。返済が遅れるほど支払わなくてはならない損害金は増えていくため、期日までに返済することが大切です。

信用情報への影響

信用情報とは、カードローンやクレジットカードなどの契約に関する情報です。契約内容や返済履歴などが登録されており、金融機関がローン審査を行う際は信用情報にアクセスできます。

きちんと返済していれば基本的に問題ありませんが、延滞や滞納の記録があると、新たにローンを借りる際の審査に影響が出ることがあります。

きちんと返済していれば基本的に問題ありませんが、延滞や滞納の記録があると、新たにローンを借りる際の審査に影響が出ることがあります。

公的機関の制度でお金を借りる方法

国や地方自治体などが提供している公的な融資制度を利用して、お金を借りる方法もあります。

主に経済的に困窮している方を対象としており、さまざまな状況の方でも借り入れができる点がメリットです。

お住まいの市区町村役場などで相談できるため、条件を満たしているかどうかを確認してみると良いでしょう。ここでは、公的機関の融資制度の一部をご紹介します。

| 制度 | 内容 |

|---|---|

| 生活福祉資金貸付制度 | 経済的に困窮する方を支援する目的で、都道府県の社会福祉協議会が資金の貸し付けを行う制度です。

金利は年1.5%で連帯保証人がいれば無利息です。無職の場合、ハローワークでの求職登録が必要です。また手続きには市役所など市区町村役場で交付される住民票などの書類が必要です。

|

求職者支援資金融資制度 |

離職中の方で、職業訓練を受ける際に、訓練だけでなく月10万円の職業訓練受講手当を受給することができます。

この職業訓練受講手当を受給しても訓練受講中の生活費が不足する場合に融資を受けられる制度が求職者支援資金融資制度です。

金利は年2.0%(信用保証料0.5%を含む)、担保・保証人は不要です。

|

母子父子寡婦福祉資金貸付金制度 |

20歳未満の子どもを扶養しているひとり親や寡婦等が自治体から融資を受けられる制度です。

さまざまな用途に対し借り入れが可能ですが、たとえば生活資金であれば離職した翌日から1年以内の期間で借り入れできます。

基本的に金利は年1.0%で保証人がいる場合は無利息です(自治体による)。

|

- 最新の情報は厚生労働省のホームページよりご確認ください。

そのほか自分に合う公的融資制度を調べる方法

市区町村役場の生活相談係等の窓口や社会福祉協議会などでは、生活困窮時の各種支援制度の紹介や相談を受けられます。自分が使える制度があるかどうか、まずは市役所等に相談してみましょう。

まとめ

できるだけ早くお金を借りたい場合は、クレジットカードのキャッシング、銀行のカードローン、消費者金融の3つの方法があります。いずれも金融機関によっては最短当日の借り入れが可能ですが、金融機関によって申し込みから借り入れまでの日数は異なります。実際に利用する場合は、借入先のホームページなどで詳細を確認しましょう。

お金を借りるときは、返済時の負担を抑えるために金利に注目することも重要です。借入先によって金利は異なるため、比較的金利が低いサービスを選ぶと良いでしょう。たとえば、消費者金融よりも銀行のカードローンの方が金利は低い傾向にあります。年齢や家族構成、職業などの状況によっては、公的な融資制度を利用するのも選択肢です。

お金を借りる方法は複数あり、それぞれ特徴があるので、自分に合う方法を選んでかしこく活用しましょう。ただし、最短当日で借りられるからといって安易に利用すると、借入金を返済できなくなる可能性もあります。お金を借りる場合は無理のない返済計画を立てて、着実に返済を進めることが大切です。

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

- 当行口座をお持ちでない方もお申込可能。

- インターネット・バンクイックアプリなら24時間いつでもお申込み可能。

- 金利は年1.4%~年14.6%、利用限度額は10万円から最高800万円まで。

- 全国の当行・セブン銀行ATM・ローソン銀行ATM・イーネットATMで利用可能(カード発行の場合)。

- お借り入れ・ご返済ともにATM利用手数料無料。

- ご自身のライフスタイルに合わせて、カードレスも選択可能。

- 入会金・年会費無料。

当行の普通預金口座がなくてもお申込可能。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込みはWeb完結

24時間いつでもお申し込みが可能です

24時間いつでもお申し込みが可能です

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年5月14日現在)

(2025年5月14日現在)