借り入れとは?個人の借り入れについて、種類や返済方法をわかりやすく解説!

- 2024年1月31日

急にお金が必要になった場合、手持ちの資金がないときに「借り入れ」を検討したことはありませんか?

しかし、初めて借り入れをする人にとって、どこで借り入れをすればいいのか、またどれくらい借りられるのかなど、心配なことが多いのではないでしょうか。

この記事では、個人の「借り入れ」について、その種類や借入先、利用限度額、返済方式など、借り入れをする前に知っておきたい情報をわかりやすく解説します。

目次

個人向けの借り入れとは?種類は?

借り入れとは、個人や企業が金融機関などからお金を借りることです。

個人の場合、借入先として挙げられるのは、銀行や消費者金融やクレジットカード会社などの貸金業者ですが、公的機関でも借り入れができる制度があるので覚えておくと良いでしょう。

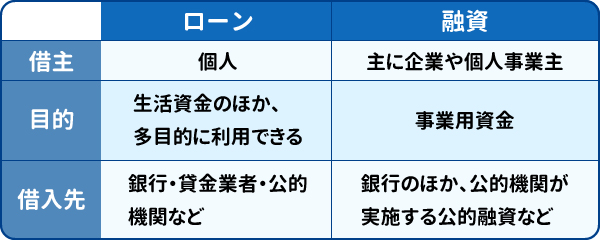

借り入れの種類「ローン」「融資」の違いとは?

借り入れを意味する言葉には「ローン」と「融資」がありますが、この2つは借り入れする資金の使用目的が異なります。

では、どのような違いがあるのか見ていきましょう。

ローンとは

ローンとは、個人が生活資金やまとまったお金を要する目的がある際に利用する借り入れのことです。

ローンには使用目的が決まっている目的別ローンや、使用目的が自由なローンがあります。たとえば、目的別ローンには住宅ローンや教育ローン、マイカーローンなどがあり、使用目的が自由なローンといえばカードローンやフリーローンなどが挙げられます。

融資とは

融資とは、主に企業や個人事業主が銀行などから事業用資金を借り入れすることです。

また、金融機関等ではカードローン(個人に対するローン)を融資と呼ぶ場合もあります。

借入先は銀行のほか、公的機関が実施する公的融資を利用できる場合があります。

主な借入先の種類

個人がお金を借りたいと思ったとき、どの機関を利用すればよいのか迷うこともあるかと思います。ここでは、個人が利用できる主な借入先の種類をご紹介します。

銀行

私たちにとって身近な借入先の1つとして挙げられるのが銀行です。

銀行では、使用目的が自由なカードローンのほか、住宅ローンや教育ローン、目的別ローンなど、個人向けサービスを多く取り扱っています。

また、銀行では企業に対して融資を行っているところもあります。

貸金業者

消費者金融や信販会社などの貸金業者はノンバンクとも呼ばれています。また、キャッシングサービスを提供するクレジットカード会社もノンバンクに含まれます。

ノンバンクでは個人のほか、ビジネスローンなど法人や個人事業主に対する貸し付けも行っています。

公的機関

借り入れといえば、民間のサービスを連想する人が多いかもしれませんが、国や自治体の公的機関でも借り入れを実施しています。

たとえば、以下の制度は個人を対象とした貸付制度です。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付制度

- 日本政策金融公庫の教育一般貸付(国の教育ローン)

- 住宅金融支援機構の住宅ローン「フラット35」 など

たとえば国の教育ローンは学校の授業料や留学費用に、フラット35は住宅購入やリフォーム費用を用意するのに利用できます。

これらの公的機関が実施する貸付制度は、どれも使用目的が決まっており、所定の目的以外には利用できないので注意しましょう。

自分に合う借り入れ方法とは

借り入れをする際、住宅や車の購入資金、教育費などに必要なお金は目的別ローンを利用するのが適しています。

また、生活資金や旅行資金、趣味を楽しむための資金などは、使用目的が自由なローンが適しています。

使用目的が自由なローンといえばカードローンです。これは銀行などでも扱っているところがあります。カードローンは申し込みが比較的カンタンなので、急にお金が必要になったときに利用しやすいでしょう。

次の章では、借り入れの流れや審査などについて、カードローンを例にくわしく解説します。

借り入れの審査や利用限度額は?

銀行や貸金業者などから借り入れをする際は、必ず審査が行われます。

審査は、お金を借りる人に返済能力があるかどうかを判断するためのものです。無理な借り入れを防ぐための大事な工程なので、審査なしで借り入れができる業者は避けることをおすすめします。

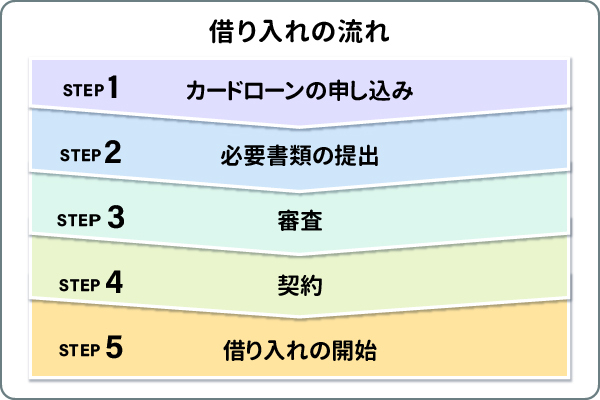

では、どのような流れで借り入れができるのか、カードローンを例に見ていきましょう。

借り入れの流れ

借り入れは、以下のような流れで行われます。

カードローンは、Webサイトや電話、店頭で申し込みができます。なかでもスマートフォンやパソコンからのWeb申し込みは手間なくカンタンに手続きできるのでおススメです。

また、カードローンの申し込みには本人確認書類や収入証明書などが必要です。必要書類については、借入先により異なる場合があるため、くわしくは各借入先で確認しましょう。

スマートフォンやパソコンから申し込みをする際は、Webでカンタンに必要書類を提出できるので便利です。また従来通り、郵送やファックスで提出できるところもあります。

必要書類を提出後、審査が行われます。審査に通ればカードローンの借り入れができるようになります。

借り入れに利用限度額はある?

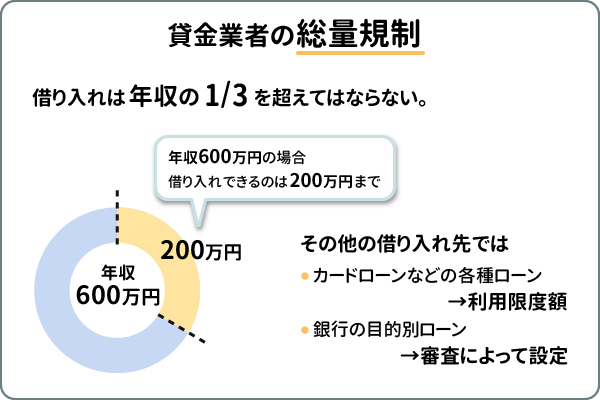

借り入れには利用限度額があります。なぜなら、返済能力を超えた借り入れを防ぐ必要があるからです。

貸金業者からの借り入れは、「総量規制」によって年収の3分の1を超えてはならないと定められています。総量規制は過度な借り入れや貸し付けを防ぐため、貸金業法で定められているものです。

ただし、総量規制の対象となっているのは貸金業者のみで、銀行や信販会社が扱うローンは対象外となります。

しかし、銀行や信販会社も自主的に規制ルールを定めているところもあり、カードローンなど各種ローンでは、契約者ごとに利用限度額を設定しています。

銀行の目的別ローンは、明確な利用限度額が設定されているわけではありませんが、借入上限がないわけではなく、契約者の年収やほかに契約するローンの有無などを審査によって確認し、返済可能な金額を設定しています。

借り入れと返済はどうすれば良い?

カードローンで借り入れする際は、指定した口座へ借入金額を振り込んでもらうことが可能です。あるいは、銀行ATMや貸金業者の店頭ATM、またはコンビニATMから直接引き出すこともできます。

また返済は、口座からの引き落とし、カードを使ってATMからの入金、または銀行や貸金業者が指定する口座へ振り込みなど複数の方法があります。

借り入れから返済まで、自分が利用しやすい方法を選ぶと良いでしょう。

返済方式について

返済する際は、いくつかの方法があり、1回で返済する方法と複数回に分割して返済する方法があります。

返済回数を増やせば月々の返済額を減らすことができます。しかし、分割すれば返済期間が長くなり利息がふえるので、留意しておきましょう。

ここでは、カードローンの返済方式をご紹介します。

利息とは

借り入れをしたときは、返済時に元金だけでなく利息も一緒に支払う必要があります。利息とは、借り入れをした時点の金利や借入期間に応じて支払うお金のことです。

また、利息は次のように計算します。

元金 × 金利 ÷ 365日 × 借入日数

- うるう年のときは366日で計算する

上記の計算式にある金利とは、元金に対する利息の割合のことです。金利は返済額に大きく影響を与え、金利が高ければ返済額はふえて、反対に金利が低ければ返済額は減ります。

返済回数の違い

借り入れの返済といえば1回払いや分割払いなどがありますが、具体的にどのように支払っていくのでしょうか?また、利息がどうなるのかもご紹介します。

1回払い(一括払い)

1回払いは、一括払いで返済する方法です。カードローンでは借入金を複数回に分けて返済するケースが多いですが、こうなると返済期間が長くなるので、その分利息がふえて返済総額が多くなります。

その点、借入金を1回払いで返済すると返済期間が短くなるので利息が減り、結果として返済総額を減らすことができます。

複数回払い(分割、リボルビング払い)

複数回払いは、あらかじめ支払回数と月々の支払い額を決めて、複数回で返済していく方法です。いわゆる分割払いやリボルビング払いがこれに該当します。

複数回払いでは利息が発生するため、元金と利息分を合わせた金額を毎月返済していきます。

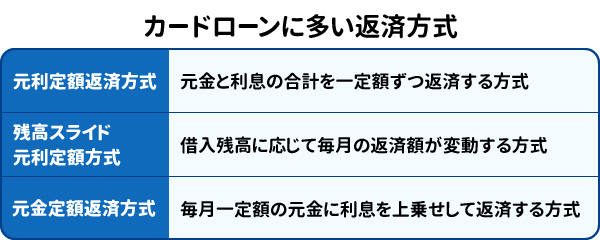

返済方式の種類

借り入れしたお金を返済する際、その返済方式にはいくつかの種類があります。

なかでも、カードローンで採用されることが多い返済方式は以下の3種類です。

元利定額返済方式

元利定額返済方式とは、元金と利息の合計を一定額にして返済していく方式です。そのため、借入時から完済時まで、毎月の返済額は変わりません。

借入時は返済額に占める利息の割合が多くなっていますが、借入残高が減るにつれ、元金の占める割合がふえていきます。

残高スライド元利定額方式

残高スライド元利定額方式とは、借入残高に応じて毎月の返済額が変動していく方式です。

たとえば、借入残高が5万円超10万円以下のときの返済額は8,000円になるが、借入残高が5万円以下になると返済額が5,000円に変わるというイメージです。

元金定額返済方式

元金定額返済方式とは、毎月返済する元金を一定額にして、これに利息分を上乗せして返済していく方式です。

借入残高が減ると利息分も減っていくので、毎月の返済額は徐々に減っていきます。

借り入れする際のポイント

借り入れをしたら、毎月滞りなく返済していく必要があります。そのためには、無理のない範囲で適切な金額を借り入れすることが大事です。

ここでは借り入れの際、留意したいポイントについてご紹介します。

借り入れの目的を明確にする

借り入れのときは目的を明確にしておくことが大切です。

住宅購入や教育費の準備、自動車購入など、目的が決まっている場合は目的別の専用ローンを利用すると良いでしょう。

また、目的別ローンがない場合は、カードローンなど使用目的が自由なローンを探してみましょう。

借り入れの目的が明確になれば、どのローンを利用すべきか決めやすくなるでしょう。

返済シミュレーションで返済計画を立てる

ローンの金利は借入金額や利用限度額などによって変動する場合があります。また、金利や返済期間、残高によって月々の返済額も変わっていきます。

大事なことは、完済時まで滞りなく返済を続けることです。

そのためにも、ご自身の収入や毎月の生活費を確認したうえで、返済可能な金額を設定する必要があります。

そのためにも、ご自身の収入や毎月の生活費を確認したうえで、返済可能な金額を設定する必要があります。

そこで活用したいのが、銀行や貸金業者のWebサイトにある返済シミュレーションです。こちらを利用することで毎月の返済額や返済期間をシミュレーションできるので、無理のない金額で返済することができます。

毎月、確実に返済していくためにも、返済シミュレーションを利用して返済計画を立てましょう。

\まずはシミュレーション!/

三菱UFJ銀行のカードローン「バンクイック」

三菱UFJ銀行のカードローン「バンクイック」

\まずはシミュレーション!/

三菱UFJ銀行のカードローン「バンクイック」

三菱UFJ銀行のカードローン「バンクイック」

急にお金が必要な場合は?

急な出費でまとまったお金が必要になることがあるかもしれません。しかし、借入先によってはローンの審査に時間がかかる場合もあるので、お金を必要とするときにすぐに借り入れができない場合があります。

そんなときでも、カードローンなら比較的審査が早いので、活用できるかもしれません。審査にかかる時間を確認して利用すると良いでしょう。

用途が幅広いおススメの借り入れは?

急にお金が必要になったとき、用途が幅広い借り入れなら利用しやすいのではないでしょうか?

借り入れの手段として挙げられるローンのなかでも、「カードローン」はWeb完結で申し込みができ、比較的審査が早いのが特徴です。

審査に通れば指定の銀行口座への借入金を振り込んでもらえたり、ATMから引き出しができたりするので、利用しやすいローンといえるでしょう。

また、通常のローンでは一度しか借り入れができませんが、カードローンでは設定された利用限度額の範囲内であれば何度でも借り入れが可能です。

さらに、使用目的が自由なので、旅行資金や趣味の費用、急にお金が必要になったときなど、さまざまなニーズに対応できますので、無理のない範囲でカードローンを検討してみても良いでしょう。

まとめ

借り入れとは、個人や企業が金融機関などからお金を借りることで、銀行や貸金業者などのほか、公的機関からも借り入れができます。

ただし、借り入れには審査があります。カードローンの場合には利用限度額が設定され、特に貸金業者からの借り入れには総量規制により上限額が年収の3分の1までと定められています。総量規制の対象外になる銀行などからの借り入れをするときでも、年収などを基に審査が行われます。

また、借り入れのなかでも、カードローンは返済期間に応じて利息が上乗せされます。そのため、返済期間が長くなる複数回払いよりも、1回払いのほうが返済総額は少なくなります。

借り入れをする際は返済シミュレーションで毎月の返済額や返済期間をチェックし、無理のない返済計画を立ててから利用するようにしましょう。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

- 当行口座をお持ちでない方もお申込可能。

- インターネット・バンクイックアプリなら24時間いつでもお申込み可能。

- 金利は年1.4%~年14.6%、利用限度額は10万円から最高800万円まで。

- 全国の当行・セブン銀行ATM・ローソン銀行ATM・イーネットATMで利用可能(カード発行の場合)。

- お借り入れ・ご返済ともにATM利用手数料無料。

- ご自身のライフスタイルに合わせて、カードレスも選択可能。

- 入会金・年会費無料。

当行の普通預金口座がなくてもお申込可能。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込みはWeb完結

24時間いつでもお申し込みが可能です

24時間いつでもお申し込みが可能です

あわせて読みたい

株式会社 三菱UFJ銀行

(2024年1月31日現在)