取引報告書(購入時・解約時)の見方・読み方

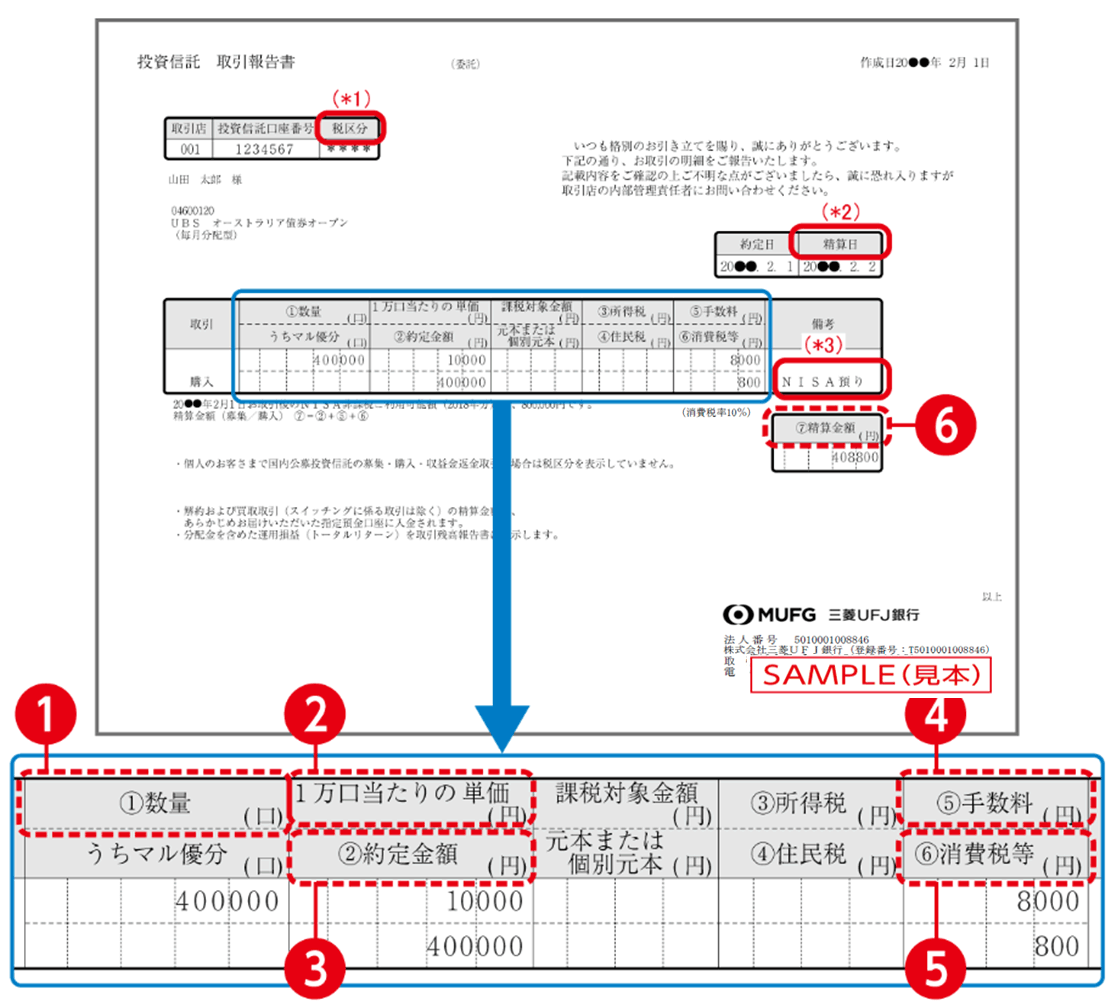

取引報告書(購入時)

投資信託を購入すると、単価(購入価格)や数量(購入口数)などが記載された取引報告書(購入時)が作成されます。

投資信託は、当初募集期間中の購入を除き、購入の注文を出す時点では単価(購入価格)がわかりませんので、単価(購入価格)や数量(購入口数)などは、取引報告書(購入時)で確認しましょう。

取引報告書(購入時)は、原則としてお申込後1週間程度で郵送(*)されます。

なお、消費税の仕入れ税額控除制度における適格請求書(インボイス)が必要な場合は、本通知状を保存してください。

投資信託は、当初募集期間中の購入を除き、購入の注文を出す時点では単価(購入価格)がわかりませんので、単価(購入価格)や数量(購入口数)などは、取引報告書(購入時)で確認しましょう。

取引報告書(購入時)は、原則としてお申込後1週間程度で郵送(*)されます。

なお、消費税の仕入れ税額控除制度における適格請求書(インボイス)が必要な場合は、本通知状を保存してください。

- Eco通知をお申し込みの方は、Eco通知でお知らせします。

- 当見本は今後変更となる場合があります。

また、当見本に記載のファンドを勧誘・推奨するものではありません。

購入したファンドの口数が確認できます。口数を指定して購入した場合はその口数が記載されています。金額を指定して購入した場合は、購入価格や手数料を考慮して計算された購入口数が記載されます。

ファンドの購入価格が確認できます。購入した際の基準価額です。1万口当たり、または1口当たりで表示されます。

手数料や消費税を除いて、実際にファンドに投資された金額が確認できます。

単価が1万口当たりで表示されているものは、

単価×口数÷10,000口=約定金額

となります。

当見本では、

10,000円×400,000口÷10,000口=400,000円

となります。

単価が1口当たりで表示されているものは、

単価×数量=約定金額

となります。

単価が1万口当たりで表示されているものは、

単価×口数÷10,000口=約定金額

となります。

当見本では、

10,000円×400,000口÷10,000口=400,000円

となります。

単価が1口当たりで表示されているものは、

単価×数量=約定金額

となります。

投資信託を購入する際、購入時手数料がかかるものがあります。口数指定で購入する際は、約定金額に販売会社が定めた一定の割合をかけた手数料がかかります。金額指定で購入した場合は、指定した購入金額から手数料を差し引いた金額が約定金額となります。

- 手数料は各ファンドにより異なりますので、くわしくは販売用資料・ホームページの各ファンド詳細ページ等でご確認ください。

購入時手数料には、消費税等がかかります。購入時手数料に消費税率等をかけた金額となります。

購入時手数料、消費税も含めて、購入時に支払う金額です。

約定金額+購入時手数料+消費税等=精算金額

となります。金額指定で購入した場合は、注文時に指定した金額が精算金額となります。

当見本では、

400,000円+8,000円+800円=408,800円

となります。

(消費税率10%の場合)

- 個人のお客さまでマル優をご利用の場合、非課税扱いであることは、「うちマル優分」の欄でご確認ください。

- 購入時の精算日は、受益権の受渡日を表示しています。

- NISA口座で購入の場合、「NISA預り」が表示されます。

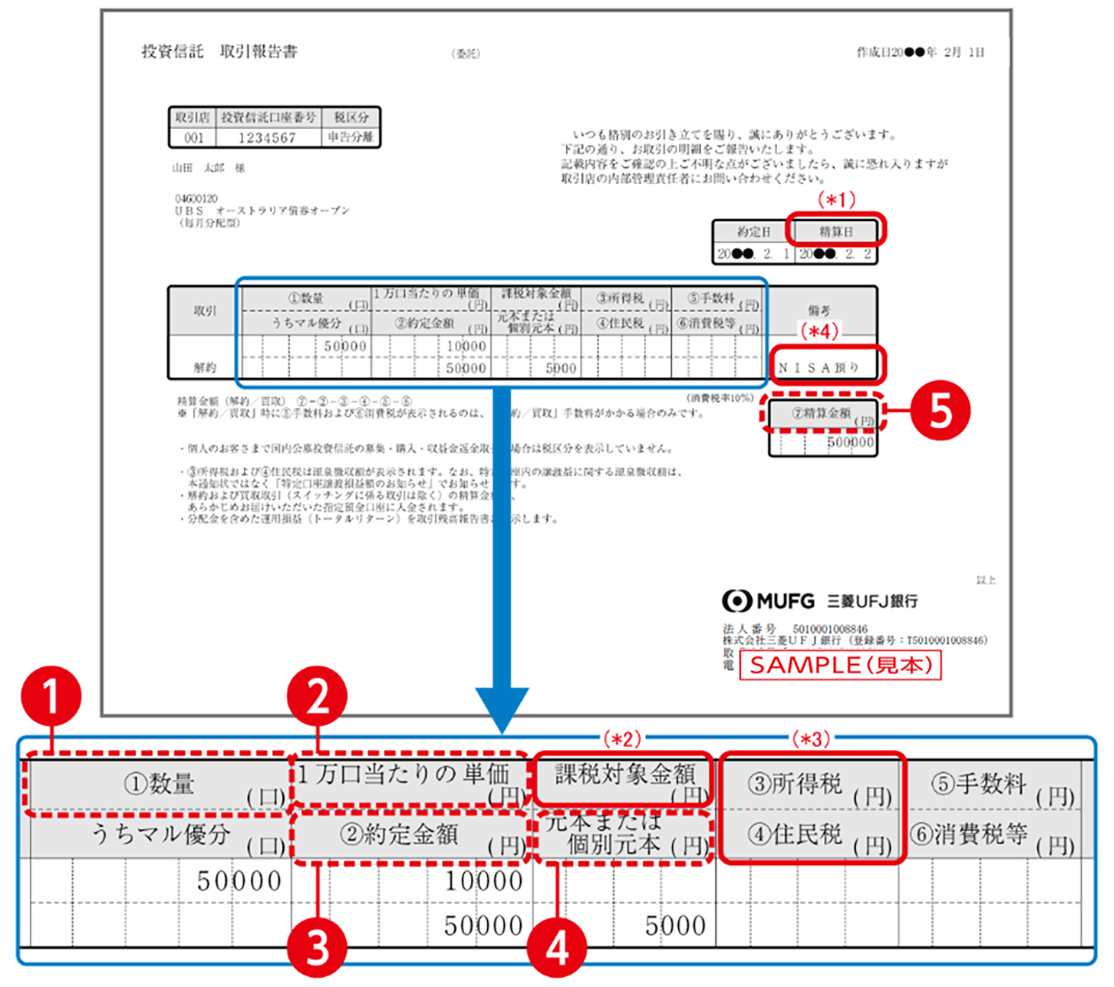

取引報告書(解約時)

投資信託を解約すると、単価(解約価格)や精算金額などが記載された取引報告書(解約時)が作成されます。

投資信託は、解約の注文を出す時点では単価(解約価格)がわかりませんので、単価(解約価格)や精算金額などは、取引報告書(解約時)で確認しましょう。

取引報告書(解約時)は、原則としてお申込後1週間程度で郵送(*)されます。

なお、消費税の仕入れ税額控除制度における適格請求書(インボイス)が必要な場合は、本通知状を保存してください。

投資信託は、解約の注文を出す時点では単価(解約価格)がわかりませんので、単価(解約価格)や精算金額などは、取引報告書(解約時)で確認しましょう。

取引報告書(解約時)は、原則としてお申込後1週間程度で郵送(*)されます。

なお、消費税の仕入れ税額控除制度における適格請求書(インボイス)が必要な場合は、本通知状を保存してください。

- Eco通知をお申し込みの方は、Eco通知でお知らせします。

- 当見本は今後変更となる場合があります。

また、当見本に記載のファンドを勧誘・推奨するものではありません。

解約したファンドの口数が確認できます。

ファンドの解約価格が確認できます。

ファンドの基準価額-信託財産留保額(注)=単価

となります。ファンドの基準価額は、解約請求の受付日または翌営業日などの基準価額が適用されます。

1万口当たり、または1口当たりで表示されます。

ファンドの基準価額-信託財産留保額(注)=単価

となります。ファンドの基準価額は、解約請求の受付日または翌営業日などの基準価額が適用されます。

1万口当たり、または1口当たりで表示されます。

- 信託財産留保額のあるファンドのみ控除されます。信託財産留保額とは、投資家が投資信託を売却する際にファンドに残しておく金額のことで、売却に伴って発生する組入れ証券売却委託手数料相当額を売却者に負担いただき、投資家間の不公平を少なくするためのものです。

ファンドの解約金額が確認できます。

単価が1万口当たりで表示されているものは、

単価×口数÷10,000口=約定金額

となります。

当見本では、

10,000円×50,000口÷10,000口=50,000円

となります。

単価が1口当たりで表示されているものは、

単価×数量=約定金額

となります。

単価が1万口当たりで表示されているものは、

単価×口数÷10,000口=約定金額

となります。

当見本では、

10,000円×50,000口÷10,000口=50,000円

となります。

単価が1口当たりで表示されているものは、

単価×数量=約定金額

となります。

保有していたファンドの購入元本が確認できます。原則としてファンドを購入した際の基準価額の平均が記載されていますが、解約までの間に、元本払戻金(特別分配金)をお受け取りいただいている場合などは異なります。

- 追加型投資信託の同一ファンドを複数回購入された場合、個別元本は追加購入の度に保有残高(口数)で加重平均することにより算出されます。なお、2000年3月31日以前に追加型株式投資信託を購入されている場合、2000年3月31日の平均信託金を個別元本としています。

お受け取りいただく金額が確認できます。約定金額となります。

- 解約時の精算日は、解約代金の入金日を表示しています。

- 国内公募投資信託の解約の場合、課税対象金額は表示されません。ただし、確定申告等での課税対象金額は

(単価-取得金額)×数量÷10,000(1万口当たり基準価額表示ファンドの場合)

となります。 - 個人のお客さまの国内公募投資信託の解約の場合、所得税および住民税は表示されません。

復興特別所得税が付加されることにより、個人のお客さまの場合は2037年12月31日までは20.315%(所得税15.315%、住民税5%)の税率となり、法人のお客さまの場合は、2037年12月31日までは15.315%(所得税15.315%)となります。

税制が改正された場合、内容が変更となる可能性があります。 - NISA口座で購入の場合、「NISA預り」が表示されます。

- スイッチング解約等一部のお取引の場合も「取引報告書」が送付されます。

- 解約されたファンドによっては「解約報告書」が送付されますが、当該書類も適格請求書(インボイス)となります。

- 国内公募投資信託の解約の場合、マル優をご利用されているお客さまも申告分離課税となります(マル優の適用はありません)。

知らない言葉が出てきたら、基礎用語集でご確認ください。

-

三菱UFJダイレクトをご利用中の方

-

三菱UFJダイレクトのご利用が初めての方

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

- 投資信託に関するご照会

- 0120-860-777

- 自動音声ガイダンスが流れた後に、

3→2の順でボタンを押してください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

(2023年8月30日現在)