FP監修!50代の生命保険は「セカンドライフ」がポイント!かかる保険料や必要な保険の種類を解説します

50代は住宅ローンの支払いに加えて、子どもの大学進学がはじまる等、出費が重なりやすい年齢でもあります。

中にはすでに子どもが独立し大きな死亡保障が不要ではあるものの、これからかかるかもしれない医療費や介護費、長生きへの備えに不安を抱えている方もいらっしゃるかもしれません。

ライフステージが変わるタイミングでもある50代、生命保険を新たに加入、あるいは見直しをしたいと思っている方も多いのではないでしょうか。

本記事では、生命保険の加入や見直しを検討している50代の方々へ、生命保険に加入する前に確認しておきたいポイントや、自分に合った生命保険の選び方について解説します。

50代が生命保険に加入する前に確認すべきポイント

50代の方が生命保険を選ぶ際に押さえておきたい、3つのポイントをご紹介します。

払込保険料の平均相場

1つ目は、50代の方が支払っている保険料の平均相場です。

50代の年間払込保険料の平均相場は、以下のとおりです。

月払保険料に換算すると、男性は24,416円、女性は17,166円となりますので、ご自身の保険を検討する際に目安にすると良いかもしれません。

50代の年間払込保険料の平均相場(全生保)

| 男性 | 女性 | |

|---|---|---|

| 年間払込保険料(平均) | 29.3万円 | 20.6万円 |

出典:令和元年度「生活保障に関する調査」報告書|公益財団法人生命保険文化センター

50代で起こりうる病気やケガのリスク

2つ目は、50代でどのような病気やケガが発生しやすく、入院や手術に繋がりやすいのかということです。

以下の表にある「受療率」とは、人口10万人に対してどのくらいの人が入院したのかを表すものです。50代男性の入院理由第1位である「統合失調症・うつ病・認知症等」は受療率575人となっていますが、これは人口10万人に対し575人なので、割合としては0.575%となります。

50代では特に認知症等の発症率が高いことから、今まで健康体で過ごしてきたという方も、まずは介護のリスクを考慮する必要があるでしょう。

また、50代における「がん」の入院受療率も40代の約2倍に跳ね上がりますので、「がん」への備えも必要です。

全国における入院理由の順位(50代男性の場合)

| 順位 | 入院理由 | 受療率(人口10万対) | |

|---|---|---|---|

| 男性 | 1 | 統合失調症・うつ病・認知症等 | 575人 |

| 2 | 脳血管疾患・心疾患・高血圧性疾患 | 206人 | |

| 3 | がん | 167人 | |

| 4 | 外因の影響による損傷等(骨折) | 114人 | |

| 5 | 神経系の疾患(アルツハイマー病等) | 113人 |

| 順位 | 入院理由 | 受療率(人口10万対) | |

|---|---|---|---|

| 女性 | 1 | 統合失調症・うつ病・認知症等 | 439人 |

| 2 | がん | 169人 | |

| 3 | 脳血管疾患・心疾患・高血圧性疾患 | 94人 | |

| 4 | 神経系の疾患(アルツハイマー病等) | 94人 | |

| 5 | 外因の影響による損傷等(骨折) | 70人 |

実際にかかる医療費

3つ目は、50代の方が入院した場合に実際にかかる医療費についてです。

入院した場合、実際にはどのくらいの自己負担金が発生するのか知っておきましょう。

以下の「入院時の自己負担金」には、治療費・食事代・差額ベッド代・交通費(見舞いに来る家族の交通費も含む)・衣類代・日用品代等を含みます。

| 50歳代男性 | 50歳代女性 | 50歳代平均 | |

|---|---|---|---|

| 1回の入院における 平均自己負担額 |

22.7万円 | 19.1万円 | 20.9万円 |

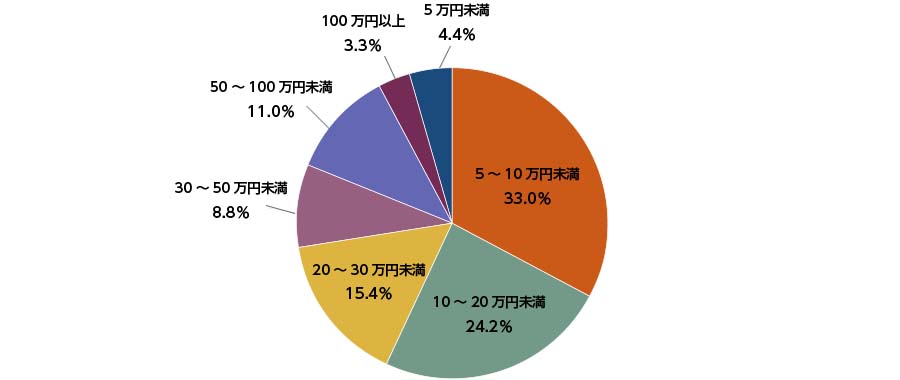

入院時(1回)における実際の自己負担額の分布では、5万円未満~100万円以上までと幅広くなっています。

なかでも33%ともっとも高い比率を占めるのは「5~10万円未満」となっていますが、「がん」の入院では先進医療費や差額ベッド代が必要となる場合もあり、以下のように自己負担額が大幅に増える可能性があります。

がん治療にかかる入院費用(1件あたり)

| 傷病名 (件数の多い順) |

平均入院費用 | 平均入院日数 | 自己負担額 (3割の場合) |

|---|---|---|---|

| 気管・気管支および肺の悪性新生物 | 約67.2万円 | 約12.1日 | 約20.1万円 |

| 結腸の悪性新生物 | 約64.6万円 | 約11.6日 | 約19.4万円 |

| 胃の悪性新生物 | 約64.4万円 | 約12.4日 | 約19.3万円 |

| 乳房の悪性新生物 | 約57.2万円 | 約9.4日 | 約17.2万円 |

| 直腸S状結腸移行部および直腸の悪性新生物 | 約74.5万円 | 約12.4日 | 約22.3万円 |

50代でかかる病気のひとつである「がん」。

入院件数の多い5種類のがんで入院した場合、いずれも20万円前後の入院費の自己負担額がかかります。

50代の生命保険は、老後の在り方を考えることが大切

50代は、万一の際に残されたお子さまや配偶者の生活費・教育費に備える等、責任のある期間が続く年齢です。

また、ご家族のためだけでなく、ご自身の病気やケガ、そしてそれにともなう入院・手術への備えについて、50代から老後までを含めて、しっかりと考え始める時期でもあります。

50代で保険を見直す際は、死亡保険・介護保険・医療保険・がん保険への加入を検討しましょう。

また、持病をお持ちの場合についても、注意点をご紹介します。

死亡保険

これからまだ教育費を必要とするお子さまがいる場合、死亡保険に加入することで万一の際の教育費に備えることが大切です。

また、老後の万一の際に残された配偶者の生活費として、死亡保険に加入しておくこともご検討ください。

子どもの高等学校・大学進学でかかる学費(全国平均)

| 入学費用 | 学校教育費 (1年間) |

家庭教育費 (1年間) |

合計 | |

|---|---|---|---|---|

| 高校 (国公立・私立の平均) |

36.5万円 | 54.6万円 | 15.3万円 | 3年間で 246.2万円 |

| 国公立大学 | 77.0万円 | 105.8万円 | 9.2万円 | 4年間で 537.0万円 |

| 私立大学 | 94.8万円 | 163.3万円 | 8.9万円 | 4年間で 783.6万円 |

介護保険

要介護状態となる原因の1位は「認知症」です。そのため、50代では介護についても身近なこととして考える必要があります。

事故や病気と同様に、介護もいつ必要となるのかわかりません。50代は、いざという時のために介護保険への加入も検討する時期だといえます。

介護でかかる費用の合計(全国平均)

| 初期費用(※) | 月々かかる費用 | 介護期間 | 介護費用の合計 |

|---|---|---|---|

| 69万円 | 7.8万円 | 54.5ヶ月 (4年7ヶ月) |

494.1万円 |

医療保険

既往症がある場合、医療保険への条件の付加や、加入できないというケースが多くなります。

年齢を重ねるとともに、病気やケガのリスクも高まりますので、50代の方は早めに医療保険への加入を検討しておきましょう。

がん保険

50代では「がん」の入院受療率も40代の約2倍に跳ね上がります。

先進医療を受ける等医療費がさらにかかる可能性が高くなりますので、医療保険と一緒にがん保険への加入も検討しておくと良いでしょう。

持病をお持ちの場合

既往症と同様に持病をお持ちの方も、医療保険への加入が難しい場合が多いです。

商品によっては、健康に不安をお持ちの方でも加入しやすい医療保険もあるので、持病をお持ちの方で医療保険への加入を考えている場合、このような商品も検討されてみてはいかがでしょうか。

生命保険の基本を押さえよう

生命保険とは、人間が生きていくうえで起こりうる、さまざまなリスクに備えられる金融商品です。

実際に生命保険に加入する目的として多いものは、以下の3つです。

1位:医療費や入院費のため(57.1%)

2位:万一のときの家族の生活保障のため(49.5%)

3位:万一のときの葬式代のため(15.4%)

上記は「複数回答可」の結果ですが、多くの人が医療保障と死亡保障に重きを置いていることがわかります。

突然の入院や死亡等万一のことがあった場合、ご本人やご家族の生活に支障をきたす可能性があります。

日本には社会保険制度があるものの、社会保険の保障だけでは十分ではないかもしれません。

そんな時、不足した部分を補ってくれるのが民間の生命保険です。

生命保険における種類

50代の方に検討していただきたい生命保険には、大きく分けて以下の6つの種類があります。

それぞれの特徴・メリット・注意点等をご紹介します。

終身保険

| メリット | 注意点 |

|---|---|

| ・保障は一生涯 ・貯蓄性が高い ・円満な遺産分割に備えることができる |

・定期保険と比べて保険料が割高 ・元本割れのリスクがある |

保障が一生涯続く終身保険では、長期間の契約で解約返戻金が発生するタイプがほとんどです。

途中解約した場合、解約返戻金が払込保険料総額を下回ることもあります。

また、死亡保険金の受取人を指定しておくことで、相続手続きの終了を待たずに現金化できるのもメリットです。

保険料は貯蓄性が高い分、掛け捨ての定期保険よりも高くなります。

医療保険

| メリット | 注意点 |

|---|---|

| ・入院・手術・通院に備えることができる ・先進医療や介護にも備えられる |

・更新ごとに保険料が上がる(定期型) |

医療保険に加入している場合、突然の病気やケガによる入院や手術に備えることができます。

先進医療特約を付加しておくと、入院や手術をした時点で厚生労働大臣が承認している先進医療も給付の対象です。

また、保障期間には大きく分けて定期型と終身型があります。

定期型では更新の際に保険料がアップしますので、契約の際に更新後の保険料についても確認しておきましょう。

がん保険

日本人の死因第1位である、「がん(悪性新生物)」に特化した保険です。

がんと診断された時や、がんによる入院・手術・通院・死亡時に給付金が支払われます。

| メリット | 注意点 |

|---|---|

| ・がん診断給付金(一時金)を受け取れる ・がん治療による入院・通院給付金は日数無制限 |

・多くのがん保険で「がん」や「上皮内新生物」以外の 病気やケガによる入院・手術・通院は給付金の対象外 |

がん保険に加入している場合、一般的には「がん」と診断された時点で一時金が受け取れますので、治療に専念できます。

がん(悪性新生物)は、再発や転移等の特徴があり、治療が長引く恐れがあります。

そのため、入院・通院給付金の日数は無制限となっており、長引く治療にも対応していますので、安心です。

ただし、がん・上皮内新生物以外の病気により入院や手術をした場合には、がん保険の給付金の対象となりませんので、医療保険と併せて加入いただくと安心です。

介護保険

| メリット | 注意点 |

|---|---|

| ・介護に備えることができる ・介護医療保険料控除の対象となる |

・契約後、短期間での解約では解約返戻金 がほとんどない場合が多い |

給付金の支払条件について、民間の介護保険は「公的介護保険制度の要介護2以上に該当した場合」がほとんどでしたが、最近では「要介護1以上や認知症と診断された場合」で給付金の対象となる介護保険も増えてきています。

介護保険の大きなメリットとしては、寝たきり・認知症等所定の介護状態となった場合の出費に備えられることが挙げられます。

なお契約後に短期間で解約した場合、解約返戻金はほぼない場合がほとんどです。

年金保険・養老保険

年金保険・養老保険は、どちらも死亡保障に高い貯蓄性を組み合わせた保険です。

年金保険は、万一の場合に備えながら将来の年金を準備できます。養老保険は、保障期間中に被保険者が死亡した場合には死亡保険金が、満期まで生存した場合には満期保険金が支払われる保険です。

| メリット | 注意点 | |

|---|---|---|

| 年金保険 | ・生存中は年金を一生涯受取可能(終身年金) ・年金受取前の死亡では、払込相当額の死亡給付金を 受取可能 |

・元本割れとなるリスクもある |

| 養老保険 | ・死亡保障と生存保障の両方に備えられる | ・貯蓄性がある分、定期保険よりも 保険料が割高 |

年金保険には、「一時払」「平準払」等年金支払期間の設定の違いや、「投資型」等運用のしかたの違いにより、いくつか種類があります。

運用期間中に被保険者が死亡した場合は、保険料払込相当額の死亡給付金を受け取れます。

ただし、途中解約した場合には元本割れとなるリスクがあります。

また終身年金であれば、生存中は年金保障が一生涯続きますが、その分保険料は高くなります。

保証期間付終身保険で、年金受け取り開始後の保障期間中に受給者が死亡した場合は、遺族に残りの年金が支払われます。

養老保険は、満期が設定されている保険です。

契約期間中に死亡した場合は死亡保険金、満期まで生存した場合には満期保険金が支払われます。

契約者にとっておトク感がある分、定期保険に比べて保険料が高い点も特徴です。

定期保険・収入保障保険

| メリット | 注意点 |

|---|---|

| ・割安な保険料で、万一の場合に対して大きな保障を 準備できる ・終身保険や養老保険よりも保険料が安い |

・基本的に掛け捨て |

定期保険と収入保障保険は、基本的に掛け捨てタイプの保険です。

終身保険や養老保険よりも保険料が安いので、死亡や高度障害状態に対して割安な保険料で大きな保障を準備できることが最大のメリットです。

保険金は、定期保険であれば一括で受け取ることができます。

収入保障保険では保障額が毎年同額、もしくは減っていく逓減タイプ等があり、保険金は基本的に年金形式での受け取りとなります。

まとめ

50代は日常の生活費にプラスして、お子さまの年齢等によっては、高校・大学入学等で大きな学費の準備が必要となる年代でもあります。

万一の際にご家族の生活を守るためにも、終身保険への加入をぜひおススメします。

また、引き続き働き盛りである一方で、ご紹介したような病気にかかるリスクが高くなっていきます。

年齢が上がるのに比例して、病気やケガの確率はさらに高まりますので、50代での保険の見直しでは、老後も見据えて考えることが大切です。

老後生活での不測の事態もカバーできるような医療保険・がん保険・介護保険で、突然の病気・ケガ・介護のリスクに備えておくとよいでしょう。

監修:是枝花名子 2級ファイナンシャル・プランニング技能士(資産設計提案業務)

記事提供:トランス・コスモス株式会社

監修者保有資格:2級ファイナンシャル・プランニング技能士

- 本記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 三菱UFJ 銀行では一部取り扱いのない保険商品があります。

保険をご検討中の方へ

その他のお役立ちコラムを見る

お客さまにご負担いただく諸費用について

お客さまにご負担いただく手数料のうち主なものは以下の通りです。

| 種類 | 費用の概要 |

|---|---|

| 保険契約関係費用 | ご契約時の初期費用や、運用期間中・年金受取期間中の費用等、契約の締結・成立・維持・管理に必要な費用です。 |

| 資産運用関係費用 | 投資信託の信託報酬や、信託事務の諸経費等、特別勘定の運用により発生する費用です。 |

| 解約控除 | 契約日から一定期間内の解約の場合に特別勘定から控除される費用です(解約時のみ発生いたします)。 |

- ご負担いただく手数料種類やその料率は、商品によって異なります。くわしくは各商品の「パンフレット」、「契約概要・注意喚起情報」、「ご契約のしおり・約款」等でご確認ください。

- くわしくは、窓口までお問い合わせください。

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

お電話でのお問い合わせ

三菱UFJ銀行コールセンター

(月~金曜日 9:00~17:00(祝日・12/31~1/3等を除く))

自動ガイダンスが流れた後に3→5を押してください。

お問い合わせは「三菱UFJ銀行コールセンター」まで。