ローンとは?仕組みや種類、クレジットとの違いをわかりやすく解説!

公開日:2024年6月25日

自分の手持ち資金だけでは必要なものが買えないときなどに、ローンを活用するとお金が貯まるまで待つ必要はありません。ローンを効果的に利用するためには、目的に合ったローン商品を選び、計画的に利用することが大切です。

この記事では個人向けのローンについて、仕組みや種類、選び方のポイントを解説します。ローンの活用を検討している方は、ぜひ参考にしてください。

目次

ローンとは

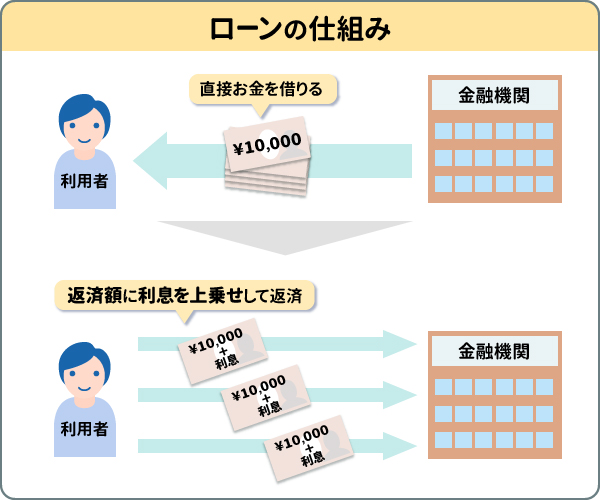

ローンとは銀行などの金融機関からお金を借り、返済していくことです。返済には一括や分割といった方法があります。

車やマイホームを購入する場合、一度に多額の資金の用意は難しいかもしれません。そんなときにローンを利用すれば、必要なタイミングで欲しいものが手に入ります。また、予定外に支払いが必要になってお金が足りない場合、カードローンで少額を短期間借りることも可能です。

ローンとクレジットの違い

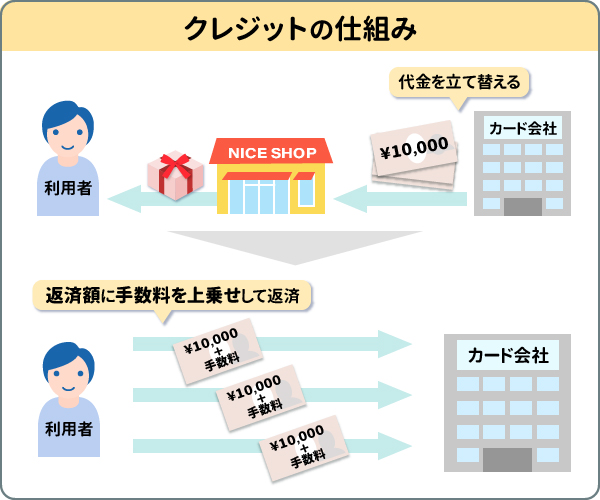

ローンとクレジットはどちらも借り入れしたお金を支払いに充てるという点で共通していますが、それぞれ仕組みが異なります。

- :利用者が金融機関から直接お金を借りて、返済していく仕組み

- :カード会社が利用者の買い物の代金を立て替えて、利用者はカード会社に対して返済する仕組み

つまり、ローンは立て替えではなく、金融機関や貸金業者が利用者に対して直接お金を融資する点がクレジットとの大きな違いです。

クレジットは、商品やサービスの代金を後払いできる便利な支払方法です。クレジットカードを使ってショッピングをすると、カード発行会社が一時的に代金を立て替えてくれるため、手元に現金がなくても買い物ができます。

クレジットカードには買い物に使える「ショッピング枠」と、お金を借りられる「キャッシング枠」の2種類の機能があります。つまり、1枚のカードでクレジットとローンの両方が利用可能です。

ローンの仕組み

ローンを利用する場合に、あらかじめ知っておきたい仕組みについて解説します。

利息・金利について

ローンを利用する際、借りたお金に対して支払う対価が利息です。利息は借入金額と借入期間に応じて計算され、返済額に上乗せされます。金利は元金に対する利息の割合で、年利表示が義務づけられています。

利息額の計算式は、以下のとおりです。

利息 = 元金額 × 金利(年利) × 借入期間

カードローンの場合、利息は日割りとなるため、計算式は以下のとおりです。

利息 = 借入額 × 借入金利(年利) × 借入日数 ÷ 365日(うるう年は366日)

金利には一般的に固定金利と変動金利の2種類があります。固定金利と変動金利の違いは、以下のとおりです。

| 固定金利 | 変動金利 | |

|---|---|---|

| 金利の見直し | 全期間固定金利型なら返済開始から終了までの全期間で同じ金利、固定金利期間選択型なら選択した一定の期間で金利が固定される | 多くの場合で6ヵ月ごとに見直し |

| メリット | 借入時に返済額が確定するので、返済計画が立てやすい | 金利水準が低い場合、返済総額を抑えられる |

| デメリット | 将来的に金利が下がっても、返済額は変わらない | 将来的に金利が上昇すると、返済総額が増加する可能性がある |

担保の有無について

ローンには担保の有無によって、有担保ローンと無担保ローンの2種類があります。担保とは借りたお金を返済できなくなった場合にそなえて、債務者が差し出す資産です。

担保の有無によって適用される金利や、利用限度額は異なります。有担保ローンと無担保ローン主な違いは、以下のとおりです。

| 有担保ローン | 無担保ローン | |

|---|---|---|

| 担保 | 必要 | 不要 |

| 金利 | 比較的低い | 比較的高い |

| 与信審査 | 時間がかかる | 短時間 |

| 融資額 | 比較的高額 | 比較的少額 |

| 返済期間 | 長め | 短め |

返済方法について

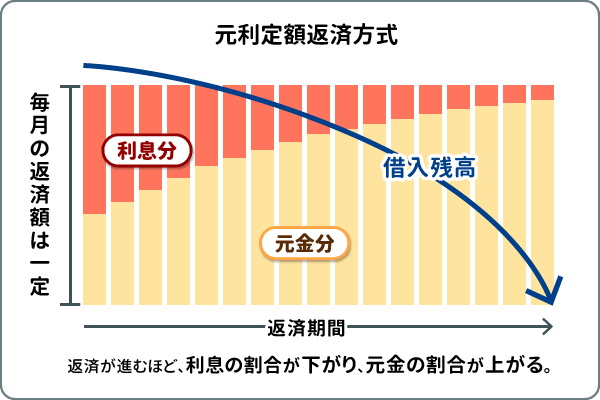

ローンの返済方法には、主に元利均等返済と元金均等返済の2種類があります。元利均等返済は元利定額返済方式ともいい、元金に利息を含めて計算し、一定額を返済していく方式です。

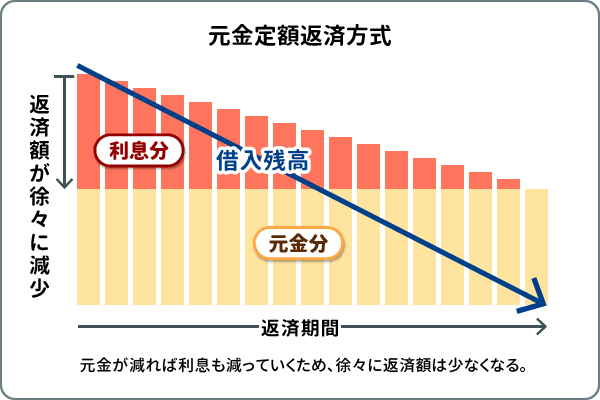

一方の元金均等返済(元金定額返済方式)は元本を一定額にし、そこに利息を上乗せして返済していく方式です。返済額は元利均等返済が毎月一定になるのに対し、元金均等返済は利息額が変動するため毎月異なります。

元利均等返済と元金均等返済の主な違いは、以下のとおりです。

| 元利均等返済(元利定額返済方式) | 元金均等返済(元金定額返済方式) | |

|---|---|---|

| 毎月の返済額 | 返済期間中、一定 | 返済期間中、徐々に減少 |

| 元金返済額 | 返済当初は少なく、徐々に増加 | 返済期間中、一定 |

| メリット | 毎月の返済額が一定で家計管理がしやすい | 元金均等返済に比べて利息負担が少ない |

| デメリット | 返済総額が元金均等返済より多くなる | 返済当初の返済額が高額になる |

ローンの種類

ローンには大きく分けて、使い道が自由なローンと借入の目的が決まっているローンの2種類があります。

使い道が自由なローン

使い道が自由なローンには、主に「カードローン」と「フリーローン」の2種類があります。使い道が自由なローンでは借り入れたお金を生活費やレジャー費用、冠婚葬祭費用など、さまざまな用途に利用できます。

以下の表は、カードローンとフリーローンの特徴を比較したものです。

| ローンの種類 | 特徴 | 借入先 |

|---|---|---|

| カードローン | 利用限度額の範囲内なら1つの契約で何回でも借りられる | 銀行・クレジットカード会社・信販会社・消費者金融など |

| フリーローン | 1つの契約で借入回数は1回 | 銀行・信販会社など |

カードローンは金融機関から専用のカードを発行してもらい、必要なときに必要な金額を借りられるローン商品です(最近ではカード発行なしで借り入れと返済ができるカードローンもあります)。ATMで現金を引き出す、自分の銀行口座にお金を振り込んでもらうといった方法でお金を借りられます。利用限度額の範囲内であれば何度でも借り入れ・返済が可能です。

一方、フリーローンは主に銀行が取り扱う、個人向けのローン商品です。カードローンと違い、1契約の借入回数は1回で、必要な金額をまとめて借り入れます。追加で借り入れを希望する場合、再度申し込み、与信審査を受ける必要があります。

目的別ローン

使い道が特定の目的に限定されたローンを「目的別ローン」といいます。代表的な目的別ローンに「住宅ローン」「マイカーローン」「教育ローン」があります。

「住宅ローン」「マイカーローン」「教育ローン」のそれぞれの特徴は、以下のとおりです。

| ローンの種類 | 借入目的 | 借入先 |

|---|---|---|

| 住宅ローン | 住宅の購入、増改築など | 銀行・信用金庫など |

| マイカーローン | 新車・中古車の購入など | 銀行・信販会社など |

| 教育ローン | 入学金・授業料など | 政府系金融機関・銀行など |

目的別ローンは使い道が限定されている分、金利がフリーローンなどに比べて低めです。また、高額な借り入れも可能で、借入期間も長期に設定されている場合が多く、月々の返済額を抑えられます。

ただし、審査では借入目的に関連した書類の提出を求められるなど、カードローンやフリーローンに比べて手続きに時間がかかる傾向があります。

ローンの申込先について

ローンの申込先は主に、銀行・信用金庫、信販会社、消費者金融の3つに分けられます。たとえば、住宅ローンやマイカーローンのような特定の目的に特化したローンを主に取り扱うのは、銀行や信用金庫といった金融機関です。

ローンの種類によっては、日本政策金融公庫のような公的金融機関や一部の保険会社を利用できる場合があります。また、フリーローンを取り扱うのは主に銀行や信用金庫と一部の信販会社です。

その一方で、カードローンは銀行・信用金庫、信販会社、消費者金融と幅広い金融機関や貸金業者が提供しています。

ローン(借入先)を選ぶ際のポイント

ローンは、種類や借入先ごとに異なる特徴をもちます。ここからはご自身に合う上手なローン選びのポイントを解説します。

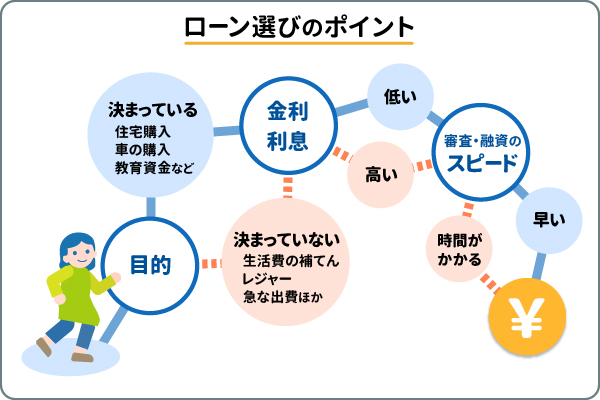

借入目的の確認

ローンを選ぶ際、まず考えるべきポイントは借り入れの目的です。住宅購入や車の購入、教育資金といった使途が明確に決まっている場合は、目的別ローンを選ぶのが一般的です。

一方、急な出費への対応や生活費の補てんのように使い道が特定されていない場合は、フリーローンやカードローンのような使い道が自由なローンが適しています。

使い道が自由なローンは銀行、信販会社、消費者金融といった、さまざまな金融機関や貸金業者で取り扱う商品です。借入金額や金利、返済期間などの条件は、借入先によって異なります。

ローンを選ぶ際は借り入れの目的をはっきりさせることで、最も条件に合ったローン商品の選択が可能となります。

金利・利息

ローンを選ぶ際に重要なポイントのひとつが、金利や利息です。

ローンに適用される金利は、金融機関や商品によって異なります。銀行や信用金庫といった金融機関は比較的低い金利を設定している一方、消費者金融は金利が高めの傾向があります。また、住宅ローンや教育ローンのような目的別ローンの金利は低めで、フリーローンやカードローンの金利は比較的高めです。

金利は支払総額に大きな影響を与える要素です。たとえば、100万円を年利5%で5年間借りた場合と年利10%で借りた場合では、利息の総額に2倍の差が生じます。

したがって、ローンを選ぶ際はできるだけ低い金利タイプを選ぶようにしましょう。

審査・融資スピード

すぐに資金が必要でローンを利用する場合、審査や融資のスピードも重要な検討材料です。

ローン商品のなかには、即日融資や緊急時の融資に対応できるものもあります。これらのローンは、申し込みから融資までのスピードが非常に速いのが特徴です。インターネットからの申し込みで必要書類の提出がスムーズに完了すれば、最短でその日のうちに融資を受けられる場合もあります。

申し込む前に複数の金融機関のローン商品を比較し、融資スピードだけでなく、金利や返済期間、必要書類など、各商品の条件を十分に確認する必要があります。また、審査・融資がスムーズに進むように、事前に必要書類を準備し記入漏れや不備がないよう注意しましょう。

一方、目的別ローンは審査や手続きに時間がかかるため、時間的な余裕をもって申し込みましょう。

まとめ

今回はローンとクレジットの違い、ローンの仕組みや種類、ローンを選ぶ際のポイントを紹介しました。

ローンを初めて利用するときは、選択肢が多くて不安を感じるかもしれません。まずはお金を借りる目的や状況を整理し、そのうえで金利や返済方法などで自分の希望に合う条件のローンを選びましょう。

金融機関の公式サイトにはローンの返済シミュレーションが用意されており、返済総額や毎月の返済金額、利息額などを確認できます。返済計画を立てる際にはぜひ活用してみてください。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

- 当行口座をお持ちでない方もお申込可能。

- インターネット・バンクイックアプリなら24時間いつでもお申込み可能。

- 金利は年1.4%~年14.6%、利用限度額は10万円から最高800万円まで。

- 全国の当行・セブン銀行ATM・ローソン銀行ATM・イーネットATMで利用可能(カード発行の場合)。

- お借り入れ・ご返済ともにATM利用手数料無料。

- ご自身のライフスタイルに合わせて、カードレスも選択可能。

- 入会金・年会費無料。

当行の普通預金口座がなくてもお申込可能。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込みはWeb完結

24時間いつでもお申し込みが可能です

24時間いつでもお申し込みが可能です

あわせて読みたい

株式会社 三菱UFJ銀行

(2024年6月25日現在)

(2024年6月25日現在)