カードローンのデメリットは?メリットとの比較や危険性への対処法を徹底解説!

この記事は9分12秒で読めます。

公開日:2022年5月16日

更新日:2024年6月25日

更新日:2024年6月25日

カードローンの利用を検討してはいるものの、デメリットへの不安から申し込みをためらっている人は多いのではないでしょうか。カードローンには資金使途を限定せずに借り入れができるなど、さまざまなメリットがあります。カードローンの商品性を正しく理解すれば、突然の出費などにうまく活用できるでしょう。この記事では、カードローンのメリット・デメリットやリスクへの対処法をくわしく解説します。

目次

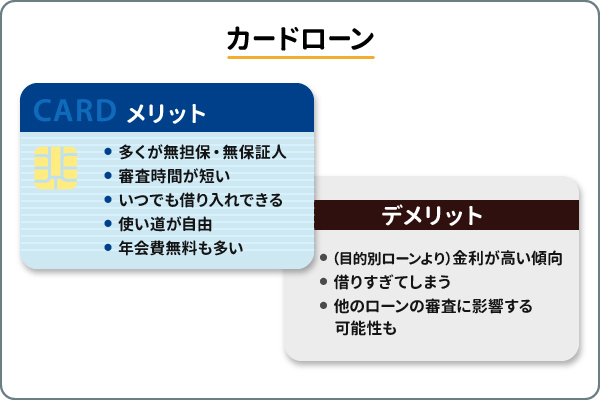

カードローンの5つのメリット

カードローンのメリットとして、主に以下の5つがあります。

- 無担保・無保証人で利用できるカードが多い

- 審査時間が短い

- 好きなタイミングで借り入れができる

- 使い道が自由

- 年会費無料のカードも多数

それぞれくわしく見ていきましょう。

無担保・無保証人で利用できるカードが多い

金融機関からお金を借りる際、担保や保証人が必要なケースがあります。しかし、カードローンの多くは無担保・無保証人で利用可能です。急にまとまったお金が必要になっても、カードローンであれば担保を用意したり、保証人を探したりする手間や時間をかけずに借りることができます。

審査時間が短い

カードローンは、資金使途が決まっている目的別ローンに比べて審査時間が短い傾向にあります。金融機関によって異なりますが、最短で申し込み当日に審査結果がわかるカードローンもあるため、急ぎで資金が必要な場合に便利です。

好きなタイミングで借り入れができる

多くのカードローンは、銀行のATMや専用ATMだけでなく提携コンビニATMやパソコン、スマートフォンでも借り入れができます。一度審査に通過して契約すると利用限度額が設定され、その限度額の範囲内であれば何度でも繰り返し借り入れが可能です。

使い道が自由

住宅ローンやマイカーローン、教育ローンなどは使い道が決まっており、目的外での利用はできません。

一方、カードローンは原則として資金使途に制限がなく、旅行や買い物、冠婚葬祭に関わる費用など自由に使うことができます(事業性資金は除く)。限度額の範囲内で繰り返し利用できるため、急な出費にも柔軟に対応できるでしょう。

年会費無料のカードも多数

多くのカードローンは、利用する際に入会費や年会費などはかかりません。借り入れや返済時に使うカードの発行料/発行手数料なども無料の場合がほとんどです。カードローンを契約しても、実際にお金を借りなければ原則として費用はかかりません。

すぐに利用する予定はなくても、カードローンの審査・契約だけ済ませておけば、必要に応じて速やかに借り入れができます。

カードローンのデメリット

カードローンには以下のようなデメリットも存在します。

- 目的別ローンと比べて金利が高い傾向にある

- 便利さゆえに借りすぎてしまう場合がある

- ほかのローンを利用する際、審査に影響する可能性がある

こちらもくわしく見ていきましょう。

目的別ローンと比べて金利が高い傾向にある

カードローンは、住宅ローンやマイカーローンなどの目的別ローンに比べると金利は高めです。

一般的に、ローン金利は担保の有無や資金使途、利用限度額などによって決まります。カードローンは無担保・無保証人で利用でき、使い道も自由であることから金利は高い傾向にあります。なお、実際に適用される金利は、金融機関や契約者によって異なります。

便利さゆえに借りすぎてしまう場合がある

カードローンは、利用限度額の範囲内であれば提携コンビニATMやパソコン、スマートフォンなどでいつでも自由に借り入れが可能です。急にお金が必要になったときは便利ですが、手軽に利用できるがゆえに借りすぎてしまう場合があります。

カードローンで借りるときは返済の見通しを立てたうえで、計画的に利用することが大切です。

ほかのローンを利用する際、審査に影響する可能性がある

カードローンを利用すると、住宅ローンなどほかのローンを利用するときの審査に影響する可能性があります。

ローンを契約して借り入れを行うと、その取引履歴が信用情報機関に登録されます。金融機関は信用情報機関に照会をかけて申込者の信用情報を確認するため、カードローンの借り入れが多い場合などは審査で不利になる恐れがあります。借りすぎには注意しましょう。

カードローンのリスクへの対処法

カードローンは先ほど紹介したようなデメリットはあるものの、借入金額をきちんと管理して計画的に利用すれば、借り過ぎといったリスクを回避できます。ここでは、カードローンのリスクへの対処法を紹介します。

目的にあったローンを検討する

カードローンは資金使途に制限がなく、さまざまな用途に利用できるのがメリットです。しかし、借りすぎを避けるには、借り入れの目的を明確にして計画的に利用する必要があります。

たとえば、急な出費に対応するためにカードローンを契約しておけば、いざというときはすぐに必要なお金を借りることが可能です。利用しなければ費用負担も発生しないため、安心して契約を継続できるでしょう。

一方で、生活費の不足を補うために、毎月のようにカードローンで借り入れをしている場合は、収入や支出をうまく管理できていない可能性があります。支出を見直して毎月の収支が改善すれば、カードローンの利用頻度を減らせるかもしれません。

カードローンを利用する目的を明確にせず、何度も借り入れを繰り返すと借りすぎにつながるため要注意です。

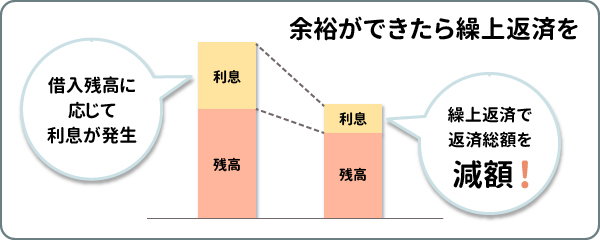

臨時収入など余裕ができたときに繰上返済する

カードローンは、月々の返済とは別に好きなタイミングで返済することも可能です。ボーナスなどの臨時収入によって金銭的に余裕ができたときは、繰上返済をして早めに残債を減らすといいでしょう。カードローンは借入残高に応じて利息が発生するので、繰上返済は返済総額を減らす効果が期待できます。

返済シミュレーションツールを活用する

カードローンを利用するときは、金融機関が提供している返済シミュレーションツールを活用するのがおススメです。借入希望金額などを入力すると、月々の返済額や返済予定期間、返済総額などを把握できます。どのように返済を進めるかをイメージできるため、計画的に利用しやすくなるでしょう。

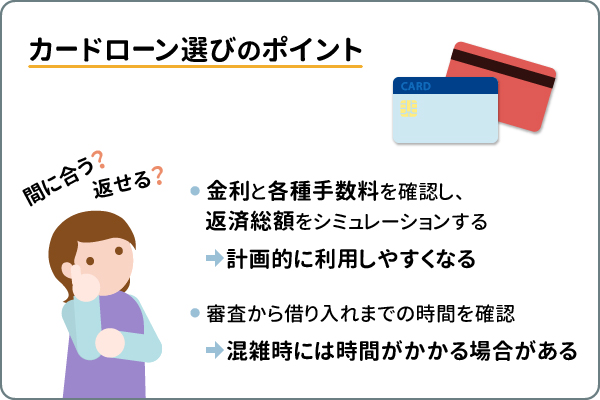

カードローン選びのポイント

カードローンを上手に活用するために、選び方のポイントを紹介します。

金利と各種手数料を確認し、返済総額をシミュレーションする

カードローンで借り入れをする前に、金利や各種手数料を確認して、返済総額がいくらになるかを把握しておきましょう。金融機関の返済シミュレーションを活用すれば、月々の返済額や返済総額はカンタンに確認でき、返済計画も立てやすくなります。

また、返済時に手数料がかかるかどうかもチェックしておきたいポイントです。銀行系のカードローンであれば、提携コンビニATMで返済する際の手数料が無料になるため、臨時収入があったときに繰上返済がしやすいでしょう。

審査から借り入れまでにかかる時間を確認する

審査から借り入れまでにかかる時間は、金融機関ごとに異なります。借り入れまでの時間が長すぎると、資金が必要なタイミングに間に合わない恐れがあります。審査結果が出てから借り入れができるまで、どれくらいの時間がかかるかを確認したうえで利用するカードローンを選ぶようにしましょう。

なお、申込時の混雑状況によっては、想定よりも審査時間が長引いてしまうこともあります。なるべく時間に余裕をもって申し込みを行うことが大切です。

まとめ

カードローンのデメリットは、目的別ローンに比べて金利が高く、借り入れが多いとほかのローンの審査に影響が出る可能性があることです。しかし、計画的に利用して期日までに返済を行えば、大きな問題になることはほとんどなく、カードローンのさまざまなメリットを享受できるでしょう。

一度審査に通過したあとは、利用限度額の範囲内で繰り返し利用でき、突然の出費にもスピーディーに対応できるのは、カードローンならではのメリットといえます。さらに信頼できる金融機関のカードローンを選ぶとより安心です。

リスクが高まる使い方を避けるために、返済シミュレーションをうまく活用して計画的な利用を心がけましょう。

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

- 当行口座をお持ちでない方もお申込可能。

- インターネット・バンクイックアプリなら24時間いつでもお申込み可能。

- 金利は年1.4%~年14.6%、利用限度額は10万円から最高800万円まで。

- 全国の当行・セブン銀行ATM・ローソン銀行ATM・イーネットATMで利用可能(カード発行の場合)。

- お借り入れ・ご返済ともにATM利用手数料無料。

- ご自身のライフスタイルに合わせて、カードレスも選択可能。

- 入会金・年会費無料。

当行の普通預金口座がなくてもお申込可能。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込み~ご契約までご来店いただく必要はありません。

お申し込みはWeb完結

24時間いつでもお申し込みが可能です

24時間いつでもお申し込みが可能です

あわせて読みたい

株式会社 三菱UFJ銀行

(2024年6月25日現在)

(2024年6月25日現在)