今の年収でいくら借りられる?住宅ローンの借入可能額と無理なく返せる金額を解説

- 2026年6月18日

住宅ローンをいくら借りられるのかは、年収から一定の目安を知ることができます。ただし、「借りられる金額」と「無理なく返せる金額」は異なります。

本記事では、年収からわかる住宅ローンの借入額の目安や、無理のない返済額の考え方、住宅ローンの借入額を決めるときの注意点を解説します。

本記事では、年収からわかる住宅ローンの借入額の目安や、無理のない返済額の考え方、住宅ローンの借入額を決めるときの注意点を解説します。

目次

年収からわかる住宅ローンの借入額の目安

一般的な目安として、借入期間が35年の場合、住宅ローンの借入額は年収の5~7倍程度といわれています。借入期間が長くなると借入可能額は増え、短くなると借入可能額は少なくなりますが、その分、毎月の返済額だけでなく利息を含めた総返済額も変わる点に注意が必要です。

借入可能額は、借入期間や他の借入状況などによって異なるため、自分の条件にあてはめて確認することが大切です。また、審査で使用される金利や条件は金融機関ごとに異なるため、シミュレーションで借入可能額の目安を確認しましょう。

\借入可能額の目安を確認/

「借りられる金額」と「無理なく返せる金額」は異なる

一般的に、住宅ローンの審査では、年収に対する年間返済額の割合(返済比率)は35%程度が上限とされています。一方で、無理なく返済を続けるためには、手取り年収(総支給額から税金や社会保険料を差し引いた実際の受取額)に対して25%程度に抑えることが望ましいとされています。

このように、「借りられる金額」と「無理なく返せる金額」は、返済比率の考え方によって異なり、それぞれの目安を整理したものが以下の表となります。

| 返済比率の目安 | |

|---|---|

| 借りられる金額 (借入可能額) |

税込年収に対し 35%以内 |

| 無理なく返せる金額 | 手取り年収に対し 25%以内 |

横スクロールして確認

| 返済比率の目安 | |

|---|---|

| 借りられる金額(借入可能額) | 税込年収に対し35%以内 |

| 無理なく返せる金額 | 手取り年収に対し25%以内 |

「借りられる金額」である借入可能額は、金融機関の審査上の上限であり、必ずしも無理なく返済できる金額とは限りません。借入可能額を基準にしてしまうと、将来の支出増加や収入変動に対応できなくなる可能性があります。そのため、借入可能額だけで判断するのではなく、返済比率を意識して無理のない借入額を検討することが大切です。なお、返済比率の計算方法や考え方については、以下のコラムで解説しています。

住宅ローンの借入額を決めるときの注意点

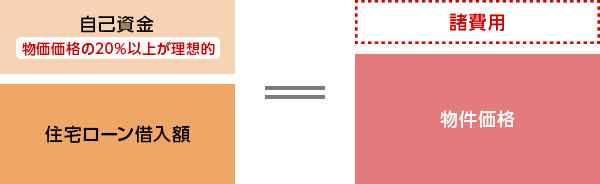

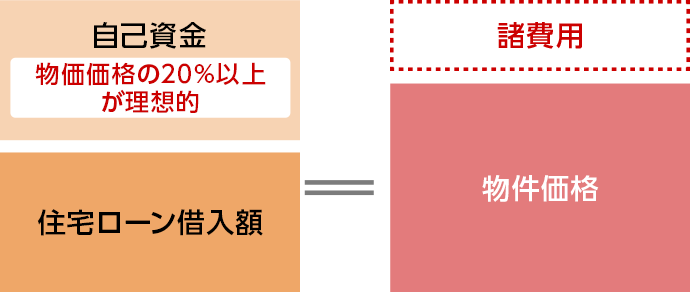

頭金の目安は物件価格の2割

頭金を用意することで住宅ローンの借入額を抑えることができ、返済負担の軽減につながります。一般的な目安として、物件価格の2割以上を頭金または自己資金として用意することが理想的といわれています。頭金ゼロ(フルローン)で借入することも可能ですが、無理のない返済のためには、一定額を用意することが望ましいといえるでしょう。

諸費用も含めて資金計画を立てる

住宅購入時には、物件価格以外にもさまざまな諸費用がかかります。主な諸費用は、以下のとおりです。

| 対象 | 主な費用内容 |

|---|---|

| 物件購入時に 必要な費用 |

|

| 住宅ローン借入時に 必要な費用 |

|

| その他の費用 (入居や物件の維持に必要) |

|

| 対象 | 主な費用内容 |

|---|---|

| 物件購入時に 必要な費用 |

|

| 住宅ローン借入時に 必要な費用 |

|

| その他の費用 (入居や物件の維持に必要) |

|

これらの諸費用も含めて資金計画を立てる必要があるため、自己資金と住宅ローンの借入額のバランスを確認しながら、購入できる物件価格の目安を検討しましょう。

将来の支出も考える

住宅ローンの借入額は、現在の収入だけでなく、将来の支出も含めて検討することが重要です。借入可能額いっぱいまで借りてしまうと、生活費や将来の支出に対応できなくなる可能性があります。特に以下のような支出を踏まえて検討しましょう。

- 教育費

- 老後資金

- 自宅の修繕費・リフォーム資金

- 車の買い替え費用

無理のない返済を続けるためには、将来の支出も見据えたうえで、一定の余裕を持った借入額に抑えることが大切です。

まとめ

住宅ローンの借入額は年収から目安を把握できますが、実際に無理なく返済できる金額とは異なります。借入可能額だけで判断せず、返済比率や将来の支出も考慮しながら、自分に合った無理のない資金計画を立てましょう。

\くわしくはこちら/

記事提供:株式会社サイバーエージェント

監修者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者

1級ファイナンシャル・プランニング技能士

監修者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者

1級ファイナンシャル・プランニング技能士

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

(2026年6月18日現在)